Planilhas de controle financeiro para devedores são o mapa que transforma o caos das dívidas em um plano de fuga real. Vou te mostrar como usar essa ferramenta simples para virar o jogo em 2026.

Como uma planilha de controle financeiro organiza suas dívidas e acelera o pagamento

O grande segredo? A maioria das pessoas tenta negociar dívidas no escuro, sem saber exatamente quanto deve ou para quem.

Uma planilha bem estruturada coloca tudo na sua frente: credor, valor atualizado, juros e status. Isso elimina a ansiedade de “não saber” e te dá controle imediato.

Aqui está o detalhe: Quando você vê todas as dívidas numa única tela, o problema deixa de ser emocional e vira matemático. Você para de sentir medo e começa a calcular.

No Brasil, onde juros do cartão podem passar de 400% ao ano, essa visualização é sua primeira arma. Ela te força a encarar os números reais, não as estimativas assustadoras da sua cabeça.

Mas preste atenção: Organizar não é só listar. É priorizar. Dívidas com juros altos, como cartão e cheque especial, devem ser atacadas primeiro, seguindo o método da avalanche – uma recomendação padrão de consultores financeiros.

Com uma planilha, você acompanha cada centavo pago e vê o saldo diminuir. Esse progresso visível é o combustível psicológico que mantém você na jornada, mesmo quando é difícil.

Em Destaque 2026: Planilhas de controle financeiro para devedores são ferramentas essenciais para priorizar pagamentos, visualizar o progresso da negociação de dívidas e auxiliar na saída do endividamento.

Se você está lendo isso, é provável que as dívidas estejam tirando seu sono. A gente sabe bem como é essa sensação de aperto, de não ver a luz no fim do túnel, e de sentir que o dinheiro escorre pelos dedos antes mesmo de chegar.

Mas calma! Você não está sozinho nessa, e o mais importante: existe uma saída clara e prática. Este guia foi feito para você, brasileiro real, que quer retomar o controle da sua vida financeira usando o segredo que ninguém conta: uma planilha de controle financeiro para devedores, montada como uma receita.

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 1 a 2 horas (configuração inicial) | R$0,00 | Fácil |

MATERIAIS NECESSÁRIOS

- Computador ou celular com acesso à internet

- Software de planilhas (Microsoft Excel, Google Sheets, LibreOffice Calc)

- Todos os documentos das suas dívidas (faturas, extratos, contratos, boletos)

- Um bloco de notas ou caderno para anotações rápidas

- Uma xícara de café forte para manter o foco

O PASSO A PASSO DEFINITIVO

- Passo 1: Reúna Seus Inimigos (as Dívidas) – Antes de qualquer coisa, você precisa saber exatamente o tamanho do seu problema. Junte todas as faturas de cartão de crédito, boletos de empréstimos, extratos de cheque especial e qualquer outro documento que comprove suas dívidas. Não deixe nada de fora.

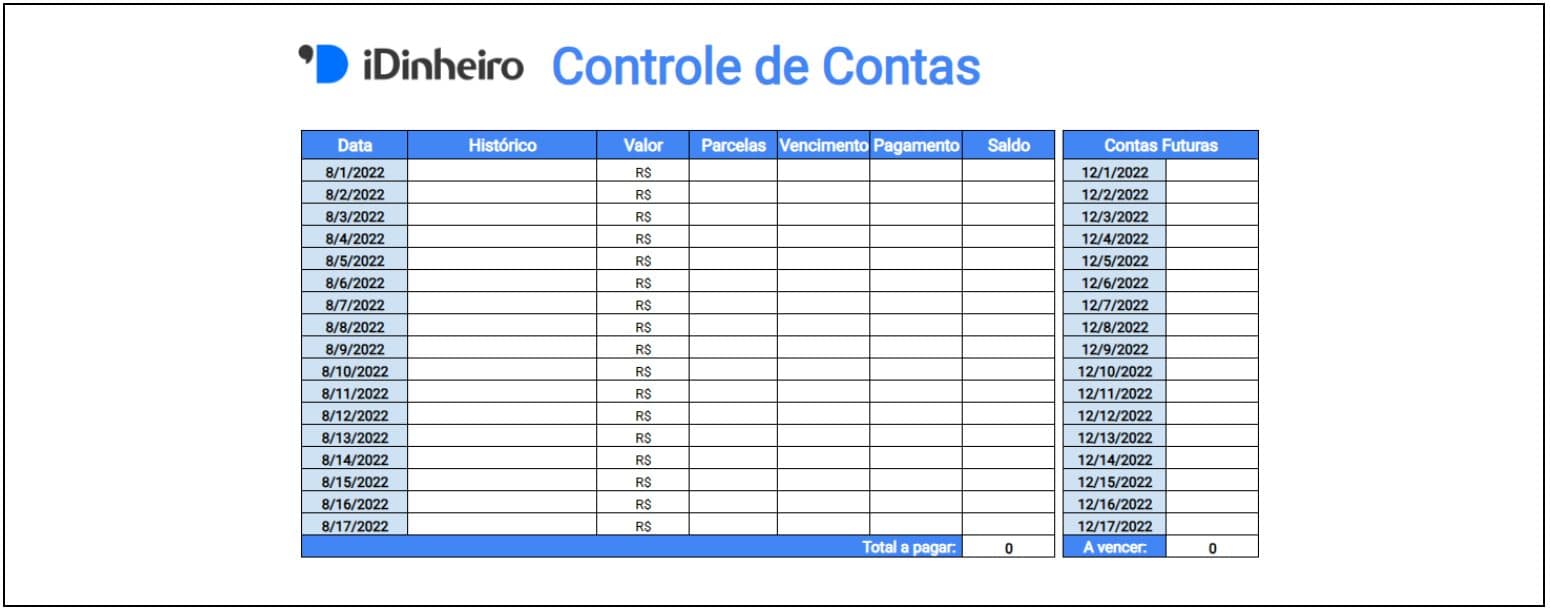

- Passo 2: Escolha Sua Arma (a Planilha Certa) – Não precisa reinventar a roda! Existem planilhas gratuitas excelentes focadas em organização de dívidas e fluxo de caixa. O Sebrae/PR, por exemplo, oferece modelos específicos para Pessoa Física. A Serasa Experian também disponibiliza uma planilha de Controle de Inadimplência. Se você quer variedade, o Mobills lista 11 opções de planilhas grátis, incluindo modelos de gastos mensais atualizados para 2026. Escolha uma que te pareça intuitiva.

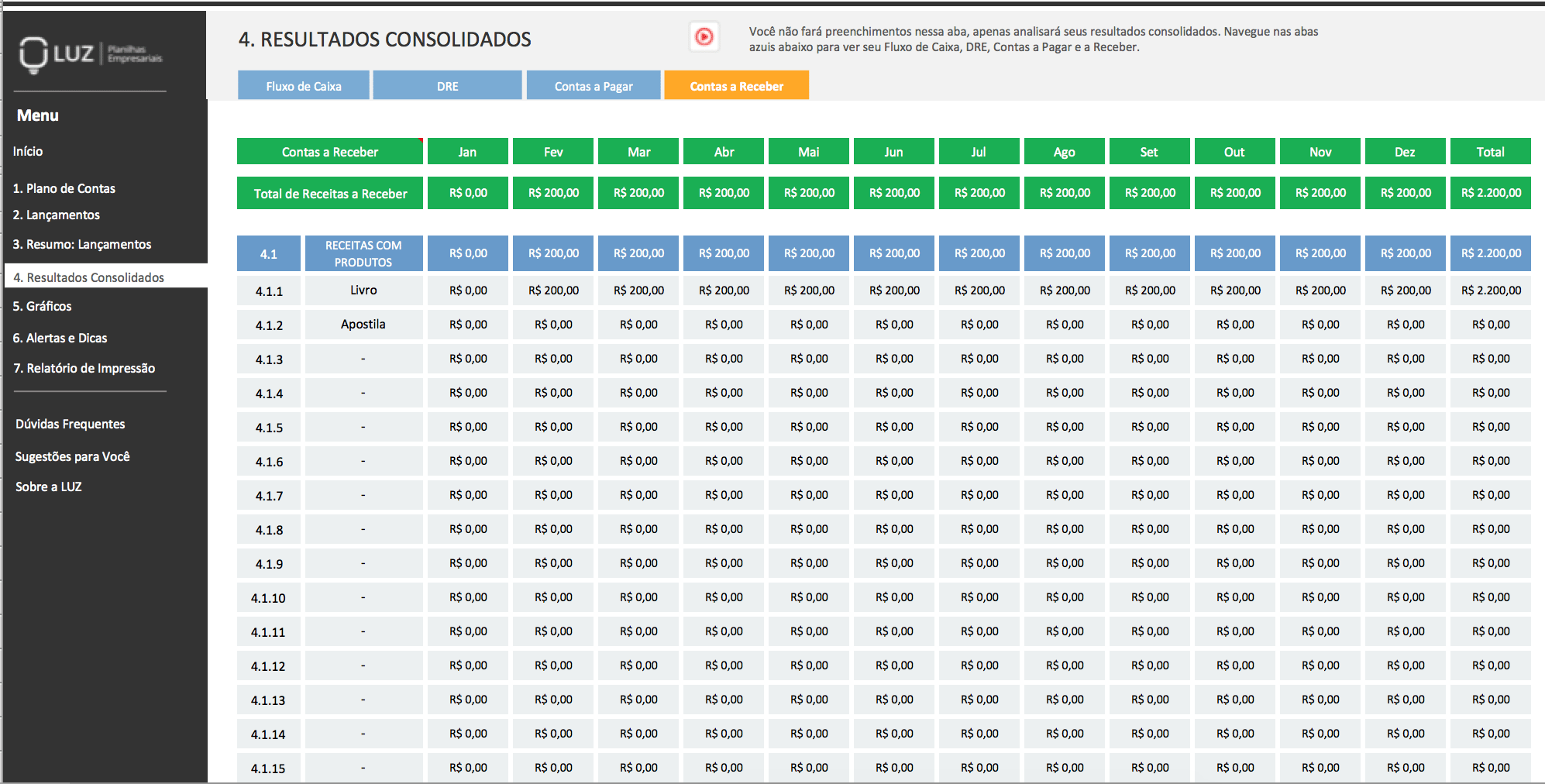

- Passo 3: Monte Seu Campo de Batalha (Estruture a Planilha) – Agora, é hora de criar as colunas que serão seus olhos e ouvidos. Pense nisso como o painel de controle da sua nave. As colunas essenciais para sua planilha de devedor incluem: Dívida/Credor, Valor Total Atualizado, Taxa de Juros (essa é crucial!), Status de Negociação e Data de Vencimento/Parcela. Não esqueça de deixar um espaço para observações, onde você anota os detalhes das conversas com os credores. É o seu mapa da mina!

- Passo 4: Defina a Estratégia (Priorize os Pagamentos) – Com a planilha preenchida, você vai ver claramente quais dívidas têm os juros mais altos. Priorizar dívidas com juros exorbitantes, como cartão de crédito e cheque especial, é crucial. Ataque o que mais te consome primeiro. Isso libera mais dinheiro no seu bolso mais rápido.

- Passo 5: Mantenha o Controle (Atualize Constantemente) – O segredo do sucesso é a disciplina. Atualize sua planilha pelo menos uma vez por semana. Use funções como SOMASE para ver o progresso dos seus pagamentos. Ver o saldo diminuir é um baita incentivo!

- Passo 6: Construa Sua Fortaleza (Reserva de Emergência) – Mesmo endividado, comece a construir uma pequena reserva de emergência. Não precisa ser muito, mas ter um colchão financeiro, por menor que seja, ajuda a evitar novas dívidas em caso de imprevistos. É a sua proteção contra o inesperado.

CHECKLIST DE SUCESSO

- Todas as suas dívidas estão listadas e com dados atualizados na planilha?

- Você identificou e priorizou as dívidas com juros mais altos para pagamento?

- O progresso dos seus pagamentos está sendo registrado e é visível na planilha?

- Você já começou a destinar um valor, mesmo que pequeno, para sua reserva de emergência?

- Sua planilha está sendo atualizada regularmente, pelo menos uma vez por semana?

ERROS COMUNS

Não atualizar a planilha: Deixar a planilha parada é como dirigir sem olhar o painel. Ela perde a utilidade e você se perde no caminho. Mantenha a disciplina de atualizar.

Ignorar os juros altos: Muitas pessoas tentam pagar um pouquinho de cada dívida. Isso é um erro grave! Concentre-se nas dívidas com juros mais altos para economizar dinheiro de verdade.

Não negociar: Achar que não tem jeito é desistir antes da luta. Sempre tente negociar com os credores. Com sua planilha em mãos, você tem poder de barganha.

Não ter uma reserva: Sem uma reserva, qualquer imprevisto vira uma nova dívida. Comece com pouco, mas comece. É sua segurança.

Planilhas de Controle Financeiro para Devedores: Modelos Prontos para Baixar

Para começar com o pé direito, você não precisa criar uma planilha do zero. Existem modelos excelentes e gratuitos que já vêm prontos para usar. O Sebrae/PR oferece planilhas de controle financeiro para Pessoa Física que são um ótimo ponto de partida. A Serasa Experian também tem uma planilha de controle de inadimplência bem completa. Além disso, sites como o Mobills e o Planilha-Controle listam várias opções, algumas com gráficos e resumos automáticos, ideais para quem busca praticidade.

Como Criar uma Planilha para Sair do Vermelho em 2026

Criar sua planilha é mais simples do que parece. Comece com as colunas essenciais: Dívida/Credor, Valor Total Atualizado, Taxa de Juros, Status de Negociação e Data de Vencimento/Parcela. Adicione também colunas para o valor já pago e o valor restante. O importante é que ela seja clara e fácil de entender para você. Lembre-se, ela é sua ferramenta pessoal para a vitória.

Gestão de Dívidas: Planilha de Controle de Gastos para Endividados

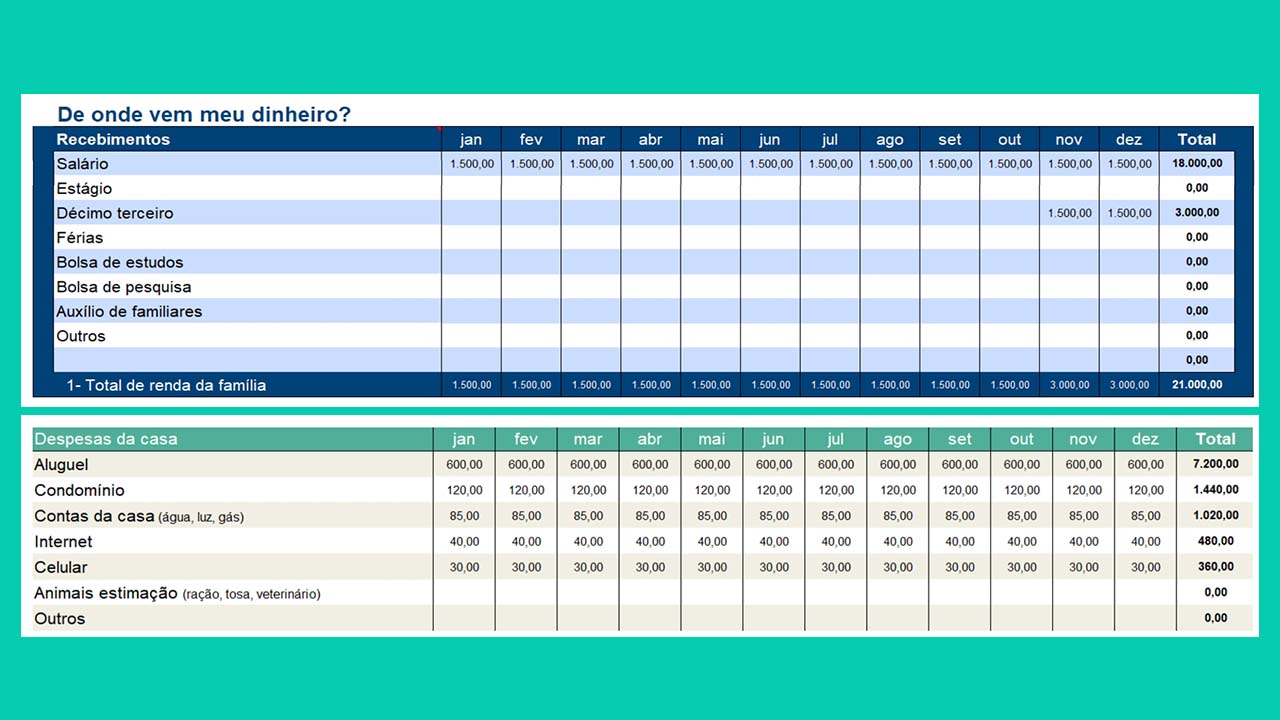

Uma planilha de gestão de dívidas não é só sobre o que você deve, mas também sobre o que você gasta. Integrar o controle de gastos na mesma planilha ou em uma separada, mas conectada, é fundamental. Você precisa saber para onde seu dinheiro está indo para identificar onde pode cortar e direcionar mais para o pagamento das dívidas.

Organização Financeira Pessoal: Planilha de Orçamento Doméstico

Sair das dívidas é o primeiro passo para uma organização financeira pessoal completa. Sua planilha de devedor é o alicerce. A partir dela, você pode expandir para um orçamento doméstico mais abrangente, controlando todas as suas receitas e despesas, e planejando investimentos futuros. É uma jornada, e cada passo conta.

Negociação de Débitos: Planilha para Calcular Juros de Dívidas

A coluna de ‘Taxa de Juros’ na sua planilha é sua maior aliada na negociação. Ao saber exatamente quanto cada dívida te custa em juros, você tem dados concretos para argumentar com os credores. Muitas vezes, eles estão dispostos a negociar descontos ou condições melhores, especialmente se você mostrar que está organizado e comprometido.

Controle de Saldo Devedor: Planilha de Fluxo de Caixa Pessoal

O controle do saldo devedor anda de mãos dadas com o fluxo de caixa pessoal. Sua planilha deve mostrar não apenas o total da dívida, mas também como os pagamentos mensais afetam seu dinheiro disponível. Isso ajuda a visualizar o impacto das dívidas no seu dia a dia e a planejar seus próximos passos com mais clareza.

Ferramentas Financeiras: Planilhas Gratuitas para Devedores

A boa notícia é que você não precisa gastar para se organizar. As planilhas gratuitas são ferramentas financeiras poderosas. Elas oferecem a estrutura necessária para você visualizar suas dívidas, priorizar pagamentos e acompanhar seu progresso sem custo. Use e abuse dessas opções para colocar suas finanças em ordem.

Como Estruturar sua Planilha de Devedor (Passo a Passo)

Para estruturar sua planilha de devedor de forma eficaz, siga este roteiro: 1. Crie abas para cada tipo de dívida (cartão, empréstimo, etc.) ou uma aba geral. 2. Defina as colunas essenciais (Dívida/Credor, Valor Total Atualizado, Taxa de Juros, Status de Negociação, Data de Vencimento/Parcela). 3. Adicione colunas para ‘Valor Pago’ e ‘Saldo Restante’. 4. Use cores ou formatação condicional para destacar dívidas mais urgentes ou pagamentos atrasados. 5. Inclua um campo para ‘Reserva de Emergência’ e ‘Metas de Pagamento’. Assim, você tem uma visão completa e motivadora.

3 Dicas Extras Que Vão Acelerar Sua Saída do Vermelho

Essas táticas práticas entregam resultados imediatos.

Elas transformam a teoria em ação concreta.

- Negocie com dados na mão: Antes de ligar para o banco, tenha sua planilha aberta. Cite o valor total, os juros e sua proposta de pagamento baseada no seu fluxo de caixa real. Credores respeitam quem se organiza.

- Crie um ‘Dia do Dinheiro’: Reserve 30 minutos toda sexta-feira só para atualizar sua planilha. Anote cada gasto da semana, confirme pagamentos e revise o saldo. A consistência vira hábito em um mês.

- Use a regra do ‘Pagamento Duplo’: Quando quitar uma dívida, não disperse o valor da parcela. Redirecione imediatamente esse dinheiro para a próxima dívida na sua lista de prioridades. O efeito bola de neve é poderoso.

Perguntas Frequentes Sobre Controle de Dívidas

Qual a melhor planilha: Excel ou Google Sheets para quem está endividado?

Use o Google Sheets. A resposta direta é que ele é gratuito, acessível de qualquer celular e salva automaticamente na nuvem, evitando perda de dados.

Para um devedor, a portabilidade é crucial. Você pode atualizar gastos no ônibus e negociar dívidas no computador com os mesmos números. O Excel é mais poderoso, mas o Sheets entrega 95% das funções necessárias com muito mais praticidade no dia a dia.

Como calcular os juros das minhas dívidas na planilha?

Você não precisa calcular manualmente. A solução é pedir a taxa efetiva mensal ao seu credor (banco, financeira) e inseri-la na coluna designada.

O cálculo complexo fica com eles. Sua missão na ferramenta é registrar o valor total atualizado que eles fornecerem e monitorar sua redução a cada pagamento. Foque em controlar o que sai do seu bolso, não em refazer a matemática do banco.

É possível sair das dívidas sem fazer uma reserva de emergia?

É possível, mas muito mais arriscado e lento. A verdade é que sem um colchão mínimo, qualquer imprevisto (um pneu furado, uma consulta médica) te joga em uma nova dívida, anulando meses de progresso.

Mesmo endividado, destine 2% a 5% da sua renda para uma reserva. Comece com R$ 50 por mês. Esse valor, separado na planilha, é sua proteção para não retroceder. É parte da estratégia, não um gasto opcional.

O Caminho Está Mapeado, Agora é Com Você

Controlar suas dívidas com uma planilha não é magia. É método.

É o ato simples de transformar um problema enorme em números gerenciáveis, linha por linha.

Você já tem as ferramentas, os modelos e o passo a passo. O diferencial sempre será a sua ação consistente.

O primeiro mês é o mais difícil. Depois, ver o saldo devedor diminuir vira um dos melhores sentimentos do mundo.

Qual será a primeira dívida que você vai riscar da sua lista?