O lance embutido consórcio imobiliário é o atalho secreto para antecipar sua contemplação. Mas poucos entendem como ele realmente funciona na prática.

Como o lance embutido funciona no consórcio imobiliário e por que ele é tão estratégico

Aqui está o segredo: você usa o próprio valor da sua carta de crédito para dar um lance.

Isso significa que não precisa tirar dinheiro do bolso na hora da oferta.

Mas preste atenção: o valor que você oferece é descontado do montante final que receberá.

Se sua carta vale R$ 300.000 e você dá um lance embutido de R$ 60.000, seu poder de compra cai para R$ 240.000.

O grande benefício: essa estratégia preserva seu capital próprio para outras necessidades.

Você mantém sua reserva financeira intacta enquanto acelera o processo de contemplação.

Aqui está o detalhe: as administradoras geralmente limitam esse lance entre 10% e 50% do crédito total.

Isso significa que, para uma carta de R$ 300.000, você pode oferecer entre R$ 30.000 e R$ 150.000 como lance embutido.

O resultado prático: sua contemplação acontece mais rápido, mas com um crédito menor disponível.

É uma troca calculada que pode valer muito a pena dependendo da sua situação financeira.

Em Destaque 2026: O lance embutido no consórcio imobiliário permite usar parte da carta de crédito para ofertar um lance, antecipando a contemplação sem desembolso imediato de capital.

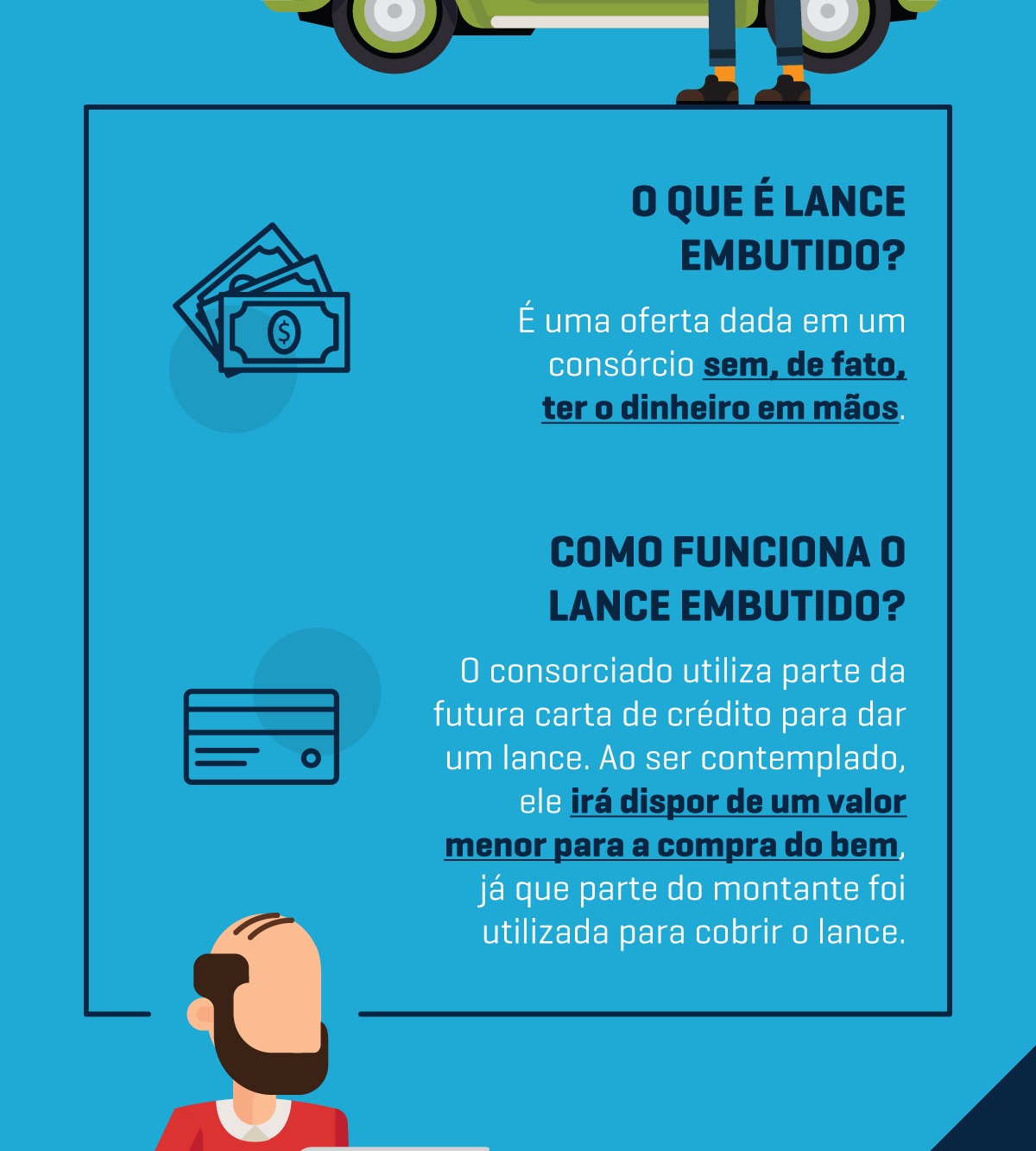

O lance embutido no consórcio imobiliário: o que é e para que serve

Você sonha em ter seu imóvel, mas não quer esperar uma eternidade pela contemplação do consórcio? Então, o lance embutido é um nome que precisa estar no seu radar. Essa modalidade é uma virada de jogo para muitos brasileiros.

A grande sacada aqui é que você usa uma parte do valor da sua própria carta de crédito para dar um lance. Isso mesmo, você não precisa tirar dinheiro do bolso na hora de fazer a oferta. O objetivo principal é claro: antecipar a sua contemplação e pegar as chaves do seu imóvel mais rápido.

É uma estratégia inteligente para quem tem pressa, mas não tem o capital disponível para um lance em dinheiro. O valor ofertado é descontado do montante final da sua carta, o que significa que seu poder de compra do imóvel será ajustado. Mas a vantagem de não desembolsar nada imediatamente é um alívio e tanto.

| Característica | Detalhe Crucial |

|---|---|

| O que é? | Usa parte da própria carta de crédito para dar o lance. |

| Objetivo principal | Antecipar a contemplação do consórcio. |

| Exige dinheiro do bolso? | Não, o valor é descontado do crédito final. |

| Limite comum | Geralmente entre 10% e 50% do valor da carta. |

| Vantagem clara | Preserva seu capital próprio. |

| Impacto no crédito | Reduz o poder de compra do imóvel. |

| Taxa administrativa | Calculada sobre o valor total da carta, não o líquido. |

| Flexibilidade | Pode ser combinado com FGTS ou recursos próprios. |

Como Funciona o Lance Embutido no Consórcio Imobiliário

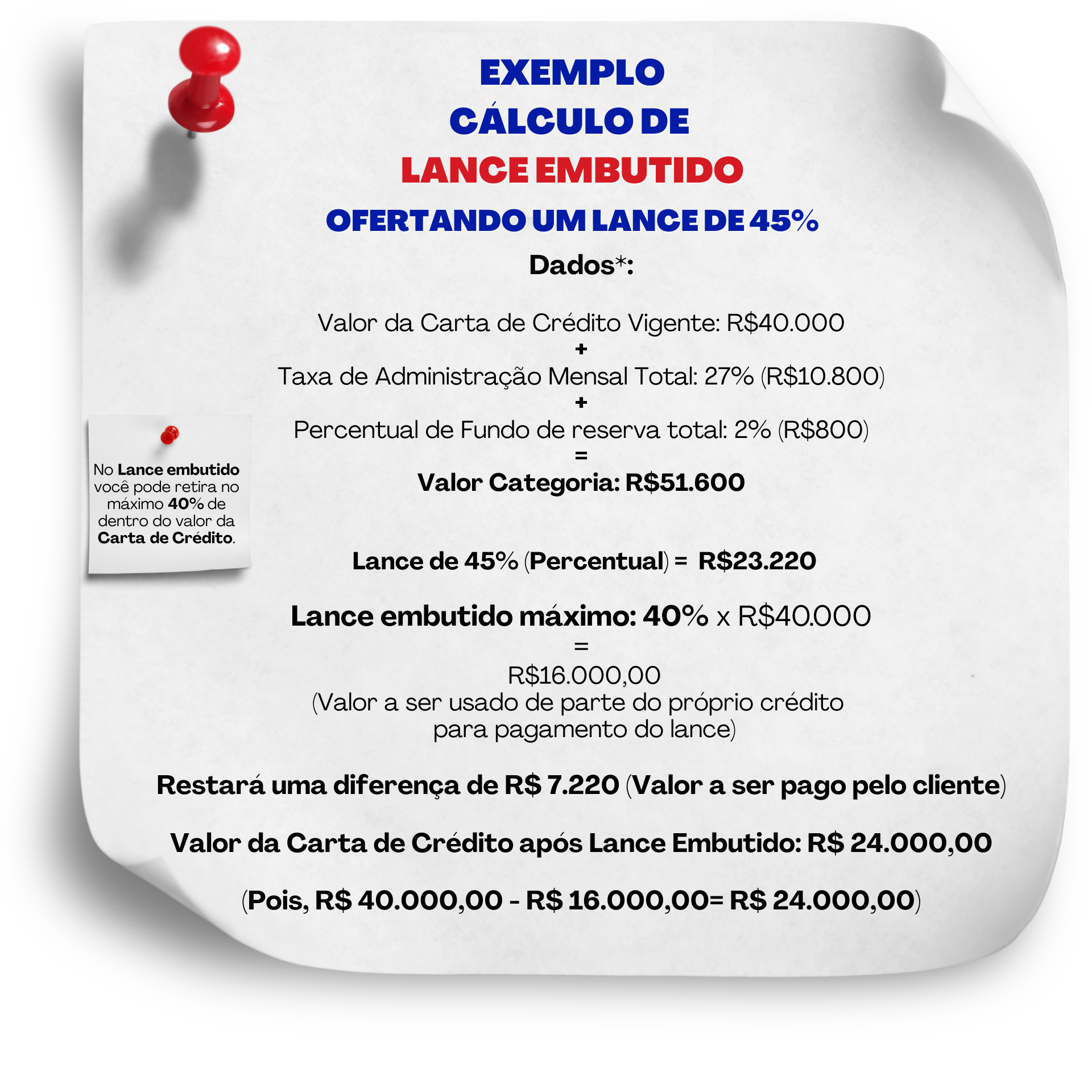

A mecânica é mais simples do que parece. Quando você decide dar um lance embutido no consórcio imobiliário, você está oferecendo uma porcentagem do valor da sua carta de crédito como lance. Se a sua oferta for a vencedora, esse percentual é automaticamente deduzido do crédito total que você receberia.

Por exemplo, se sua carta é de R$300 mil e você oferece um lance embutido de 20% (R$60 mil), caso seja contemplado, você receberá R$240 mil para comprar seu imóvel. As administradoras, via de regra, limitam esse tipo de lance entre 10% e 50% do crédito, então é crucial verificar as regras do seu contrato.

O grande segredo? Você não precisa ter o dinheiro em mãos para fazer a oferta. Isso preserva seu capital próprio e te dá uma chance real de antecipar a contemplação do consórcio. Para entender mais a fundo, vale a pena conferir vídeos explicativos como este da Embracon: Como funciona o lance embutido.

Vantagens e Desvantagens do Lance Embutido: Vale a Pena?

Olha, não existe almoço grátis, mas o lance embutido chega perto. A principal vantagem é, sem dúvida, a preservação do seu dinheiro. Você não precisa mexer na sua reserva de emergência ou descapitalizar seus investimentos para dar um lance competitivo. Isso é ouro para o planejamento financeiro de qualquer brasileiro.

Além disso, ao ser contemplado, você pode escolher entre reduzir o valor das parcelas mensais ou diminuir o prazo total do contrato, o que é uma flexibilidade e tanto. É uma estratégia de lance consórcio que acelera seu sonho sem apertar seu orçamento imediato.

Mas preste atenção: a desvantagem mais evidente é a redução do seu poder de compra. Se você precisa de R$300 mil líquidos para o imóvel, um lance embutido de 20% significa que você terá R$240 mil. Outro ponto é que a taxa administrativa é calculada sobre o valor total da carta, e não sobre o valor líquido que você vai receber. Isso pode aumentar um pouco o custo percentual efetivo.

"O lance embutido é uma ferramenta poderosa, mas exige clareza sobre o que você quer e o que está disposto a abrir mão. É sobre equilibrar pressa com realidade."

Estratégias de Lance para Antecipar a Contemplação no Consórcio

Quer ser contemplado mais rápido? A estratégia é tudo. Não basta apenas dar o lance embutido; é preciso inteligência. Primeiro, analise o histórico de lances do seu grupo. As administradoras geralmente fornecem esses dados, que mostram a média dos lances vencedores. Isso te dá um termômetro.

Considere também os períodos de menor concorrência. Muitas vezes, no final do ano ou em feriados prolongados, a quantidade de lances diminui, aumentando suas chances. Outra tática poderosa é combinar o lance embutido com outros recursos.

Sim, você pode usar uma parte do seu FGTS ou até um pequeno valor de recursos próprios para complementar o lance embutido. Essa combinação pode te dar uma vantagem decisiva e fazer a diferença entre esperar e ser contemplado. Pesquise sobre isso na Serasa: Lance embutido consórcio.

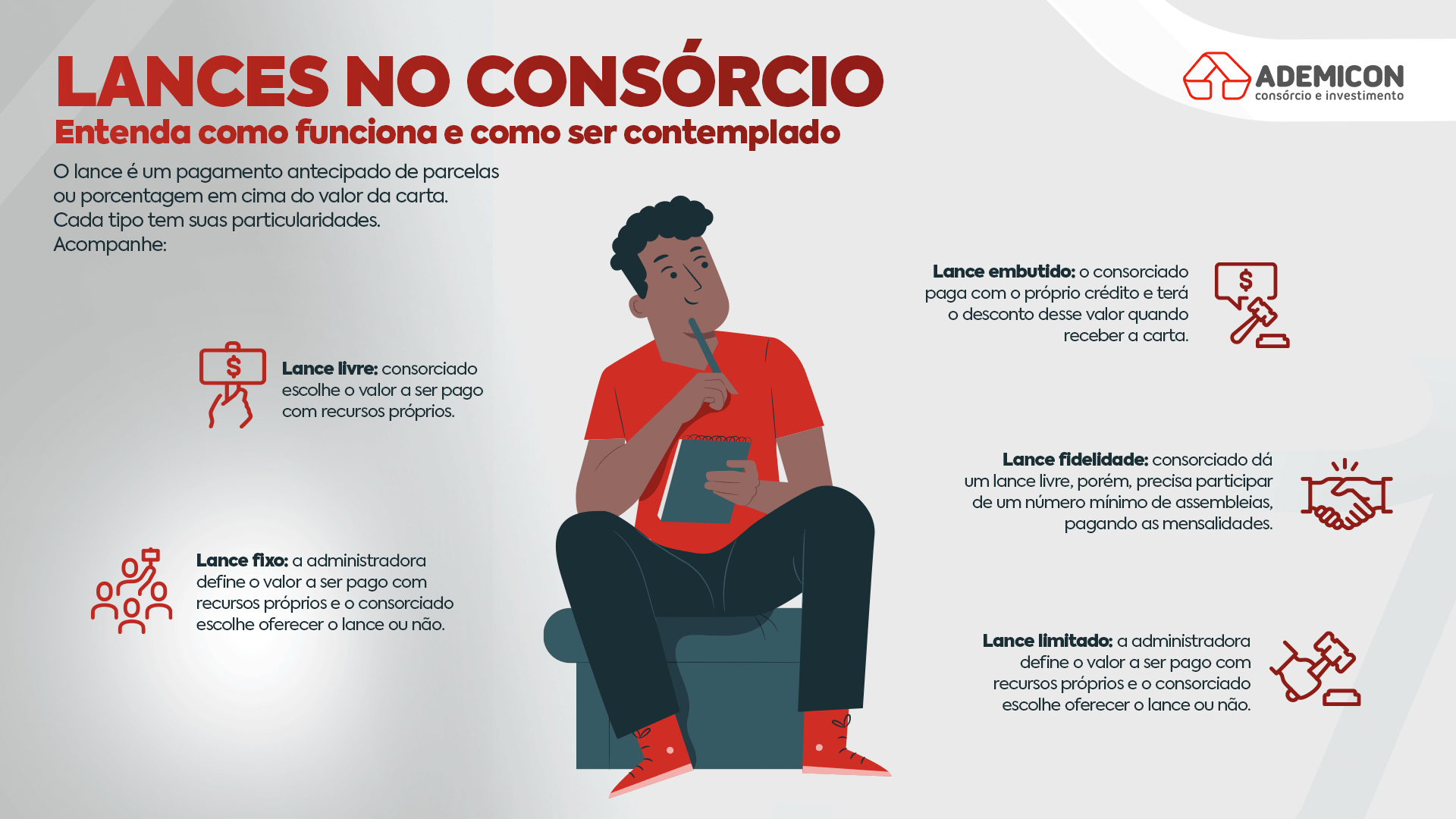

Regras do Lance no Consórcio de Imóveis: O Que Você Precisa Saber

Cada administradora tem suas próprias regras, e ignorá-las é um erro caro. As regras lance consórcio são detalhadas no seu contrato e no regulamento do grupo. O limite percentual para o lance embutido, como já mencionei, geralmente varia de 10% a 50% do valor da carta de crédito.

É fundamental entender o processo de oferta: como e quando você pode fazer seu lance, o prazo para comunicação do resultado e as condições de pagamento (que, no caso do embutido, é um desconto). Se você não for contemplado, seu lance simplesmente não é efetivado e você pode tentar novamente no mês seguinte.

Fique atento também às datas das assembleias e aos prazos para comunicar o lance. Um dia de atraso pode significar um mês a mais de espera. Converse com seu consultor e leia cada linha do contrato para não ter surpresas.

Consórcio de Imóveis com Lance: Como Escolher o Melhor Plano

Não caia na primeira oferta. Escolher o melhor plano de consórcio de imóveis com lance exige pesquisa e comparação. Comece pela reputação da administradora. Ela é sólida? Tem um bom histórico de contemplações? Quais são as taxas administrativas e os fundos de reserva?

Analise também o valor da carta de crédito que você realmente precisa e como o limite do lance embutido se encaixa nisso. Se você precisa de R$400 mil e o máximo que pode embutir é 20%, saiba que seu poder de compra será de R$320 mil. Essa clareza é vital.

Considere a saúde do grupo: quantos participantes ativos, quantas contemplações mensais. Um grupo com muitas contemplações e um bom histórico de lances pode ser mais dinâmico. A transparência nas taxas e nas condições é um indicador de uma boa administradora.

Simulação de Consórcio Imobiliário: Calcule Seu Lance Ideal

A simulação é sua melhor amiga. Antes de qualquer decisão, faça uma simulação consórcio imobiliário detalhada. Ela vai te ajudar a visualizar o impacto do lance embutido no seu crédito final e nas suas parcelas. Você precisa saber exatamente quanto terá disponível para o imóvel.

Calcule diferentes cenários: um lance de 15%, outro de 25%, e veja como isso afeta o valor líquido da sua carta e o saldo devedor. Muitas administradoras e sites especializados oferecem ferramentas de simulação online, que são excelentes para isso.

Lembre-se: o lance ideal é aquele que te coloca em uma posição competitiva, sem comprometer demais o valor final do imóvel que você deseja. Use a simulação para entender o custo-benefício de cada estratégia. A Rodobens tem um conteúdo útil sobre isso: O que é consórcio com lance embutido.

Amortização no Consórcio: Como o Lance Embutido Afeta o Pagamento

Uma vez contemplado com o lance embutido, a mágica acontece. O valor do lance é usado para amortizar seu saldo devedor. Isso significa que a dívida total que você tem com o consórcio diminui imediatamente. E essa redução te dá duas opções valiosas:

Você pode optar por manter o prazo original do contrato e ter suas parcelas mensais reduzidas. Ou, se preferir, pode manter o valor das parcelas e diminuir o tempo de duração do seu consórcio, quitando-o mais rápido. A escolha é sua e deve se alinhar ao seu planejamento financeiro.

É importante reforçar que, mesmo com a amortização, a taxa administrativa continua sendo calculada sobre o valor total da carta de crédito inicial. Tenha isso em mente ao fazer seus cálculos para entender o custo real da sua operação.

Carta de Crédito Imobiliária: Entenda Sua Utilização no Consórcio

A carta de crédito imobiliária é seu passaporte para o imóvel. Ela é, essencialmente, uma promessa de pagamento da administradora, com o valor que você contratou. Após a contemplação, seja por sorteio ou por lance (embutido ou não), essa carta é liberada para você.

O detalhe crucial aqui é que, se você usou o lance embutido, o valor da carta que você terá disponível para a compra do imóvel será o valor original menos o percentual que você ofertou. Por exemplo, uma carta de R$300 mil com um lance embutido de R$60 mil te dará R$240 mil para a compra.

Essa carta pode ser usada para comprar imóveis novos, usados, construir ou até reformar. O importante é que o imóvel esteja dentro das condições e da avaliação da administradora. Entender o valor líquido disponível é o primeiro passo para encontrar o imóvel dos seus sonhos.

Lance Embutido: A Estratégia Certa para Você?

No fim das contas, o lance embutido é uma ferramenta poderosa para quem sabe usá-la. Ele não é uma solução mágica, mas uma estratégia inteligente para acelerar a sua contemplação sem descapitalizar. É ideal para quem tem um bom planejamento, mas não dispõe de dinheiro vivo para um lance tradicional.

Meu veredito é claro: vale a pena, sim, considerar o lance embutido, especialmente se sua prioridade é antecipar a posse do imóvel e você está confortável com a ideia de ter um crédito final um pouco menor. A chave é a pesquisa, a simulação e a clareza sobre seus objetivos.

Entenda as regras, compare as administradoras e, principalmente, calcule o impacto no seu poder de compra. Com inteligência e estratégia, o lance embutido pode ser o atalho que você precisa para conquistar seu imóvel em 2026.

3 Dicas Extras Que Vão Turbinar Sua Estratégia

Essas são as manobras que separam os iniciantes dos verdadeiros estrategistas.

Anote e aplique antes da próxima assembleia.

- Negocie o percentual máximo. A administradora pode oferecer 30% de lance embutido. Peça 40% ou 45%. Muitas vezes, o limite é flexível para bons pagadores. Essa negociação pode antecipar sua contemplação em meses.

- Simule os três cenários antes de decidir. Use uma planilha ou peça à administradora para calcular: 1) Redução do saldo devedor, 2) Redução da parcela mensal, 3) Redução do prazo total. Compare qual te dá mais tranquilidade financeira no longo prazo.

- Combine com o FGTS para um ‘super lance’. Se você tem direito ao saque do FGTS para aquisição da casa própria, use esse recurso junto com o lance embutido. Isso potencializa sua oferta sem comprometer sua reserva de emergência. É a jogada de mestre.

Perguntas Frequentes Sobre Lance Embutido

O lance embutido reduz o valor que vou receber?

Sim, o valor final da sua carta de crédito será menor.

Aqui está o detalhe: se sua carta é de R$ 300 mil e você dá um lance embutido de R$ 60 mil (20%), você receberá R$ 240 mil para comprar o imóvel. O ‘desconto’ é antecipado do crédito total.

Posso dar um lance embutido e ainda usar meu dinheiro?

Sim, é uma estratégia poderosa e permitida.

Você pode oferecer, por exemplo, 30% do valor da carta como lance embutido e complementar com 10% de recursos próprios. Isso forma um lance total de 40%, aumentando drasticamente suas chances na assembleia sem comprometer todo o seu poder de compra.

Qual a diferença entre lance embutido e lance fixo?

O lance embutido usa o valor da própria carta. O lance fixo usa dinheiro do seu bolso.

O grande segredo? O embutido preserva seu caixa, mas reduz o imóvel que você pode comprar. O fixo mantém o valor total do crédito, mas exige capital na hora. A escolha depende do que você prioriza: liquidez agora ou poder de compra integral depois.

Hora de Colocar a Mão na Massa

Espero que este mergulho tenha clareado o caminho.

O lance embutido não é um bicho de sete cabeças. É uma ferramenta.

Uma ferramenta que, nas mãos certas, abre portas mais rápido.

Reveja suas contas, converse com sua administradora e defina sua tática.

O plano da casa própria está mais perto do que você imagina.

Qual será sua primeira pergunta na próxima reunião do grupo?