Planejamento de aposentadoria INSS: 9 em 10 brasileiros cometem um erro básico que reduz o benefício em até 30%. Vou te mostrar como evitar.

Por que o planejamento previdenciário é a diferença entre uma aposentadoria tranquila e uma surpresa desagradável

O grande segredo? O INSS não é um sistema automático que simplesmente paga quando você completa a idade.

É uma máquina burocrática complexa que depende 100% dos dados que você e seus empregadores alimentaram ao longo da vida.

E aqui está o detalhe: se esses dados estiverem errados ou incompletos, você recebe menos – ponto final.

Mas preste atenção: A Reforma da Previdência, em vigor desde 2019, mudou completamente as regras do jogo.

Quem começou a contribuir depois de 2026 segue um caminho. Quem já contribuía antes tem direito às regras de transição – e é aí que mora o ouro.

Escolher a regra errada pode custar anos de trabalho extra ou milhares de reais a menos por mês.

Aqui está o diferencial: O planejamento ideal começa 5 a 10 anos antes da data prevista.

Porque esse tempo permite corrigir falhas no CNIS, buscar vínculos perdidos e simular todas as opções com calma.

Deixar para a última hora é o erro número um – e o mais caro que você pode cometer.

Em Destaque 2026: O planejamento de aposentadoria do INSS envolve analisar o histórico contributivo, simular cenários e corrigir inconsistências para garantir o melhor benefício, especialmente após a Reforma da Previdência.

Você passou a vida inteira trabalhando, contribuindo para o INSS, e agora pensa na aposentadoria. Mas aí bate aquela dúvida: será que estou no caminho certo? A verdade é que 9 em cada 10 brasileiros cometem um erro bobo no planejamento previdenciário e nem percebem. Isso pode custar caro, fazendo você se aposentar mais tarde ou com um valor menor do que poderia.

Mas calma! Se você chegou até aqui, é porque quer fazer diferente. E eu estou aqui para te mostrar o caminho exato, passo a passo, para garantir a aposentadoria que você merece. Vamos desmistificar esse processo e colocar você no controle do seu futuro financeiro.

| Tempo Estimado | 2 a 4 horas |

|---|---|

| Custo Estimado (R$) | R$ 0 (se feito por conta própria) a R$ 2.500 (com auxílio profissional) |

| Nível de Dificuldade | Médio |

Materiais Necessários

- Documento de identidade (RG, CNH)

- CPF

- Carteiras de trabalho (CTPS) antigas e atuais

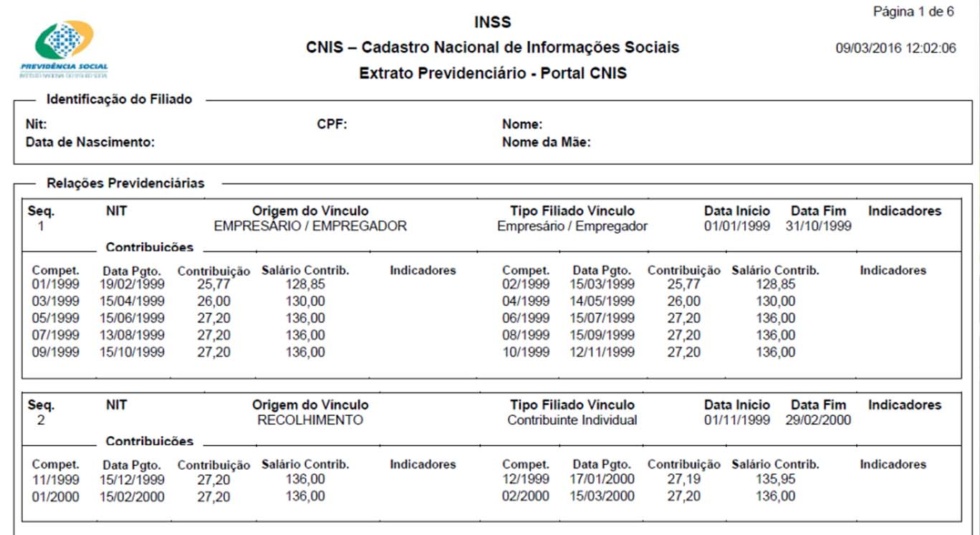

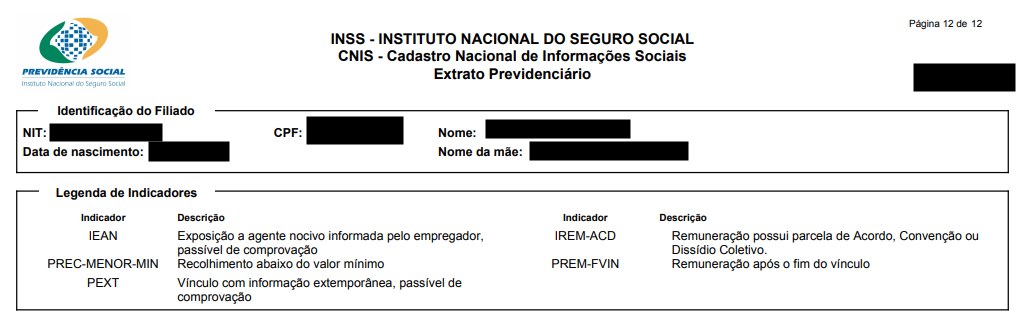

- Extrato CNIS (Cadastro Nacional de Informações Sociais) – pode ser obtido no Meu INSS

- Carnês de contribuição (se houver)

- Comprovantes de atividade especial (PPP, LTCAT), se aplicável

- Certidão de Tempo de Contribuição (CTC), se houver períodos em outros regimes

- Acesso à internet e computador/celular

O Passo a Passo Definitivo

Passo 1: Reúna Sua Documentação Essencial – Antes de tudo, junte todos os seus documentos pessoais e trabalhistas. Isso inclui RG, CPF, todas as suas carteiras de trabalho (CTPS) e o extrato do CNIS. O CNIS é a espinha dorsal do seu histórico no INSS, então ter ele em mãos é o primeiro passo para entender sua situação real. Se você trabalhou em condições especiais, como em contato com agentes nocivos, separe também os documentos como o PPP (Perfil Profissiográfico Previdenciário).

Passo 2: Acesse e Analise Seu CNIS – Entre no portal Meu INSS ou baixe o aplicativo. Faça o login e procure pelo seu Extrato CNIS. Verifique cada vínculo empregatício, os períodos trabalhados e, principalmente, as contribuições recolhidas. É aqui que muitos erros aparecem: vínculos que somem, contribuições que não foram registradas. Anote tudo que parecer estranho.

Passo 3: Simule Sua Aposentadoria – Ainda no Meu INSS, utilize o simulador de aposentadoria. Ele vai usar os dados do seu CNIS para te dar uma estimativa. Mas atenção: essa simulação é apenas um ponto de partida. Ela não considera todas as nuances das regras de transição ou possíveis correções que seu histórico precise. Use-a para ter uma ideia inicial, mas não confie cegamente nela.

Passo 4: Identifique o Erro Comum – O erro que 9 em 10 cometem é confiar apenas no simulador do INSS e não verificar a *qualidade* dos dados. Eles acham que o sistema está 100% correto. A realidade é que o CNIS pode ter falhas. Vínculos sem data de saída, períodos sem contribuição, ou até mesmo a falta de reconhecimento de atividades especiais. A correção desses dados é fundamental para um planejamento preciso.

Passo 5: Corrija Pendências no INSS – Se você encontrou erros no seu CNIS, é hora de agir. Você precisará agendar um atendimento no INSS (ou fazer o pedido online, dependendo do caso) para solicitar a correção. Leve todos os documentos que comprovem as informações corretas. Esse passo é crucial para garantir que seu tempo de contribuição e seus salários sejam computados corretamente.

Passo 6: Avalie as Regras de Aposentadoria Aplicáveis – Com os dados corretos, analise qual regra de aposentadoria se aplica a você. Existem a aposentadoria por idade, por tempo de contribuição (com regras de transição como a dos pontos, do pedágio de 50% e 100%, e da idade mínima progressiva) e a aposentadoria especial. A Reforma da Previdência de 2019 mudou tudo, e entender as regras de transição é vital para saber a melhor estratégia.

Passo 7: Faça um Planejamento Previdenciário Detalhado – Se você quer otimizar seu benefício, considere um planejamento previdenciário profissional. Um especialista vai analisar seu histórico completo, simular diferentes cenários, identificar a melhor data para se aposentar e o valor mais vantajoso. Isso pode fazer uma diferença enorme no seu bolso a longo prazo. Um bom planejamento considera não apenas quando se aposentar, mas como se aposentar recebendo o máximo possível.

Passo 8: Reúna a Documentação Final para Solicitação – Quando estiver pronto para dar entrada no pedido, certifique-se de ter toda a documentação em ordem. Isso inclui os documentos pessoais, o CNIS atualizado e sem erros, e qualquer outro comprovante específico para o seu tipo de aposentadoria. Ter tudo organizado evita atrasos e dores de cabeça na hora H.

Checklist de Sucesso

- Seu CNIS está com todos os vínculos e contribuições registrados corretamente?

- Você simulou sua aposentadoria e entendeu as diferentes regras que podem se aplicar a você?

- Você identificou e corrigiu eventuais erros no seu histórico previdenciário?

- Você sabe qual a data estimada e o valor aproximado da sua aposentadoria?

Erros Comuns

O que fazer se der errado? Se você perceber que o INSS negou seu pedido ou concedeu um valor menor do que o esperado, não desanime. O primeiro passo é entender o motivo da negativa ou do valor incorreto. Geralmente, isso se deve a dados faltantes ou incorretos no CNIS, ou a uma interpretação equivocada das regras pelo servidor. Nesses casos, é fundamental reunir a documentação que comprove seu direito e, se necessário, buscar a reanálise do pedido ou ingressar com uma ação judicial. Um advogado previdenciário pode ser seu maior aliado aqui.

Como Fazer o Planejamento Previdenciário do INSS: Guia Prático

O planejamento previdenciário é um estudo detalhado do seu histórico de contribuições ao INSS. Ele serve para identificar a melhor estratégia para você se aposentar, seja antecipando a data ou maximizando o valor do benefício. Começa com a análise do seu CNIS, a verificação de todos os seus vínculos e contribuições, e a identificação de possíveis pendências ou erros que precisam ser corrigidos. É um processo que exige atenção aos detalhes e conhecimento das leis previdenciárias, especialmente após a Reforma da Previdência. Um planejamento bem feito pode garantir que você receba o benefício justo que construiu ao longo dos anos.

Simulação de Aposentadoria: Como Calcular Seu Benefício

A simulação de aposentadoria é um primeiro passo importante, e o portal Meu INSS oferece essa ferramenta gratuitamente. No entanto, é crucial entender que essa simulação é uma estimativa baseada nos dados que o INSS tem no momento. Ela não leva em conta todas as particularidades do seu caso, como períodos de atividade especial, tempo rural não averbado ou possíveis correções de vínculos. Para um cálculo preciso e que realmente te ajude a tomar decisões, é recomendado um estudo mais aprofundado, que pode ser feito por um especialista. Ele vai considerar as regras de transição e outros fatores que o simulador básico não abrange.

Regras de Aposentadoria 2026: O Que Mudou?

A Reforma da Previdência de 2019 trouxe mudanças significativas que impactam quem busca a aposentadoria em 2026. As regras gerais de aposentadoria por idade e por tempo de contribuição foram alteradas, e novas regras de transição foram criadas para quem já estava no sistema. Em 2026, as regras de transição continuarão a valer, com algumas delas tendo requisitos que aumentam progressivamente. É essencial verificar qual regra se aplica ao seu caso, pois a escolha errada pode significar anos a mais de trabalho ou um benefício menor. A aposentadoria especial também teve seus critérios ajustados.

Cálculo de Aposentadoria: Entenda Sua Fórmula

O cálculo da aposentadoria mudou bastante com a Reforma. Antes, muitos benefícios eram calculados com base na média de 80% dos maiores salários. Hoje, a regra geral é que o valor do benefício é a média de 100% de todos os salários de contribuição desde julho de 1994. Sobre essa média, você recebe um percentual que varia conforme seu tempo de contribuição. Por exemplo, na aposentadoria por idade, você recebe 60% da média + 2% para cada ano que ultrapassar 15 anos de contribuição (homens) ou 20 anos (mulheres). Entender essa fórmula é chave para saber quanto você realmente receberá.

Tempo de Contribuição ao INSS: Quanto Você Precisa?

O tempo de contribuição é um dos pilares para se aposentar. Antes da Reforma, era possível se aposentar por tempo de contribuição sem idade mínima. Agora, as regras são mais rígidas. Para a aposentadoria por idade, homens precisam de 65 anos e 15 anos de contribuição, e mulheres, 62 anos e 15 anos de contribuição. As regras de transição oferecem outras possibilidades, como a de pontos (soma de idade + tempo de contribuição) ou pedágio, que podem permitir a aposentadoria com menos tempo de contribuição em alguns casos, mas geralmente exigem uma idade mínima ou um pedágio sobre o tempo que faltava. É fundamental saber quanto tempo você *realmente* tem de contribuição, com todos os períodos reconhecidos.

Melhor Data para Aposentar: Estratégias e Dicas

Definir a melhor data para se aposentar é uma arte que combina estratégia e conhecimento. Aposentar-se cedo demais pode significar um benefício menor, pois o cálculo considera o seu tempo de contribuição e a média salarial. Esperar um pouco mais, talvez para cumprir um pedágio ou atingir mais pontos, pode aumentar significativamente o valor da sua aposentadoria. Analisar as regras de transição e simular os valores com diferentes datas de saída é essencial. Muitas vezes, esperar um ou dois anos a mais pode render milhares de reais a mais no seu benefício mensal.

Valor da Aposentadoria: Como Maximizar Seu Benefício

Maximizar o valor da sua aposentadoria envolve várias frentes. Primeiro, garantir que todo o seu tempo de contribuição seja computado corretamente, incluindo períodos especiais, rurais ou de serviço militar. Segundo, corrigir eventuais erros no seu CNIS que possam estar diminuindo sua média salarial. Terceiro, escolher a regra de aposentadoria mais vantajosa para o seu caso. Às vezes, um planejamento previdenciário bem feito, com a ajuda de um especialista, pode revelar estratégias para aumentar seu benefício em até 30% ou mais, o que faz uma diferença enorme ao longo dos anos.

Documentação do INSS: Lista Completa para Solicitação

Para dar entrada no seu pedido de aposentadoria no INSS, a documentação correta é sua melhor aliada. Você precisará, no mínimo, de um documento de identificação com foto (RG ou CNH), seu CPF e a Carteira de Trabalho (CTPS). O extrato do CNIS atualizado é fundamental. Se você trabalhou em condições especiais, o PPP e o LTCAT são indispensáveis. Para quem teve períodos em outros regimes de previdência, a Certidão de Tempo de Contribuição (CTC) é necessária. Para trabalhadores rurais ou autônomos, documentos que comprovem a atividade e as contribuições são essenciais. Quanto mais organizada e completa for sua documentação, mais rápido e tranquilo será o processo.

Dicas Extras Para Turbinar Seu Planejamento

Essas dicas rápidas podem fazer uma diferença enorme no seu bolso.

- Baixe o CNIS agora mesmo: Acesse o Meu INSS e pegue seu histórico. É grátis e leva 5 minutos.

- Faça uma simulação anual: Use o simulador do INSS todo ano para acompanhar a evolução do seu benefício estimado.

- Documente tudo: Guarde carteiras de trabalho, contracheques e recibos de pagamento. Eles salvam em caso de divergência.

- Considere a previdência privada como complemento: Para quem busca renda extra, um PGBL ou VGBL pode ser um bom aliado, mas nunca substituto do INSS.

- Para autônomos: Contribua como facultativo mesmo em meses de vacas magras para não perder o ritmo do tempo de contribuição.

Perguntas Frequentes Que Todo Mundo Tem

Qual a melhor data para me aposentar pelo INSS?

A melhor data é aquela que maximiza seu benefício, considerando idade, tempo de contribuição e regras de transição.

Para quem está nas regras de transição, um cálculo de ‘pontos’ ou análise do ‘pedágio’ de 100% pode revelar uma data mais vantajosa, às vezes meses antes do que você imagina. Não é só sobre parar de trabalhar, é sobre parar no momento certo.

Vale a pena contratar um advogado previdenciário para planejar?

Para a maioria das pessoas, sim, especialmente se sua situação tiver complexidades.

Um bom profissional cobra entre R$ 1.500 e R$ 5.000 por um planejamento completo. Ele analisa seu CNIS, identifica erros, simula cenários e indica a melhor estratégia. O retorno financeiro, em termos de um benefício maior pelo resto da vida, costuma superar em muito esse investimento inicial.

Como funciona o cálculo do valor da minha aposentadoria?

O cálculo usa a média de todos seus salários de contribuição, corrigidos monetariamente, e aplica um coeficiente.

Para as novas regras, pega-se 100% da média. Para quem se enquadra em regras antigas, o cálculo pode ser mais complexo, considerando os 80% maiores salários desde julho de 1994. Um erro comum é achar que o INSS usa o último salário. Não usa. Por isso a importância de corrigir salários antigos baixos no seu histórico.

O Seu Futuro Não Pode Ser Um Chute

Você acabou de descobrir que aposentadoria não é sorte.

É matemática pura, planejamento frio e ação estratégica. O maior erro é achar que ‘o INSS resolve tudo’. Não resolve. Quem resolve é você, com informação e um plano.

Seu primeiro passo hoje?

Abra uma nova aba no navegador. Acesse o site Meu INSS. Baixe seu CNIS. Só olhar para os números já é um avanço gigante.

Compartilhe essa diga com quem você se importa. A gente trabalha a vida toda para merecer um descanso digno.

E aí, qual a sua maior dúvida sobre o seu planejamento previdenciário? Conta pra gente nos comentários.