Venda de carta de crédito contemplada: a estratégia legal que transforma seu consórcio parado em dinheiro vivo na conta. Descubra como funciona e quanto você pode lucrar.

O que é venda de carta de crédito contemplada e por que ela vale ouro em 2026

Pare de pensar no consórcio como um plano de longo prazo. Após a contemplação, ele se torna um ativo financeiro negociável imediatamente.

Aqui está o detalhe: Você não está vendendo um sonho, mas sim um direito de crédito já aprovado e garantido. É como transformar uma promessa de banco em notas de R$ na sua mão.

O grande segredo? A Lei 11.795/2008 permite essa transferência com lucro. Você recebe o valor investido mais um ágio que pode chegar a 50% do crédito total.

Mas preste atenção: O lucro máximo acontece quando a contemplação é precoce e você pagou poucas parcelas. É matemática financeira pura trabalhando a seu favor.

Em Destaque 2026: A venda de carta de crédito contemplada é uma prática legal e regulamentada pelo Banco Central do Brasil, conforme a Lei dos Consórcios (nº 11.795/2008), permitindo a transferência de direitos e obrigações.

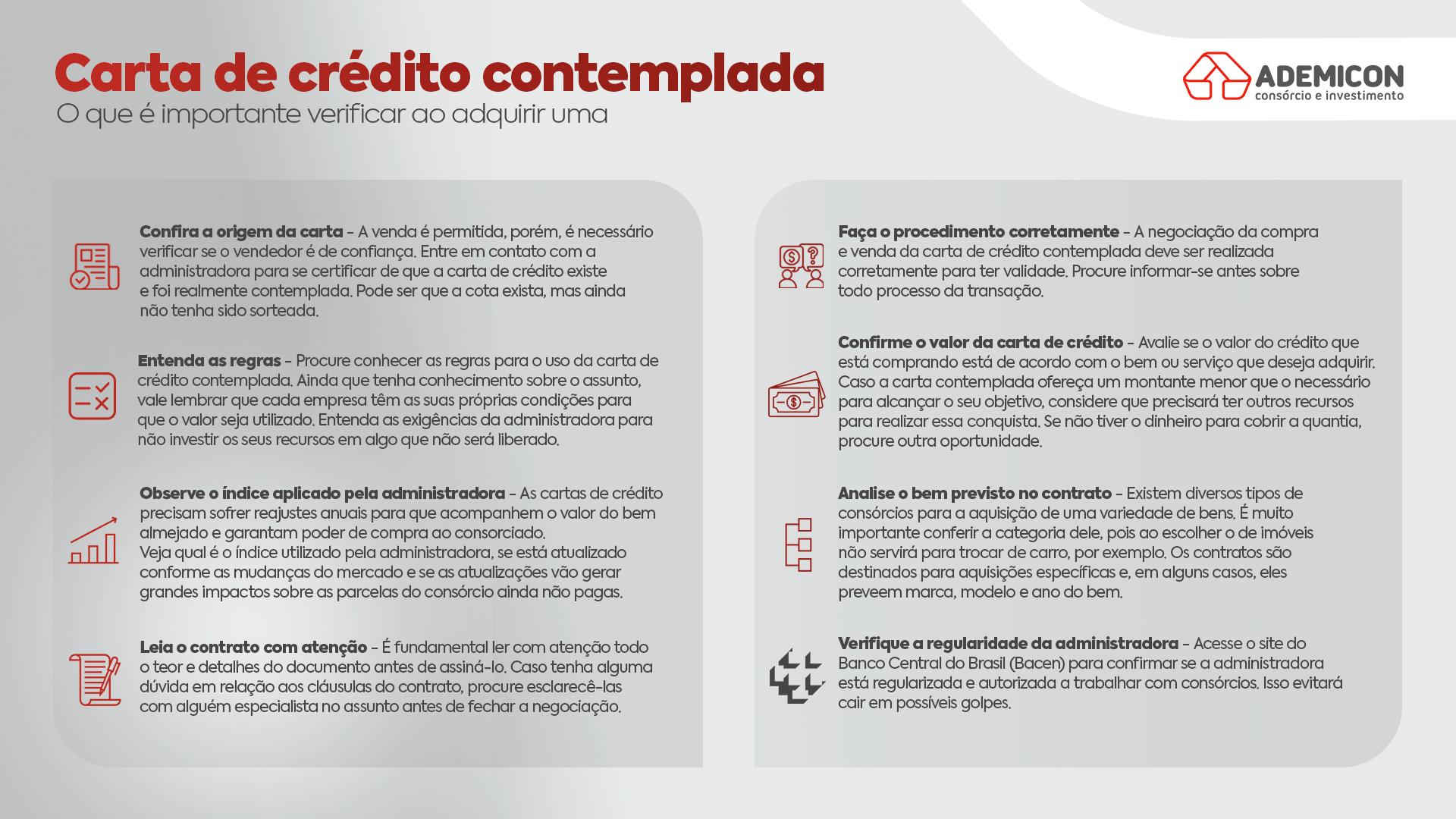

O Que Analisar Antes de Comprar Uma Carta de Crédito Contemplada

Comprar uma carta de crédito contemplada pode ser um atalho poderoso para realizar seus sonhos. Mas, como em qualquer investimento, é crucial saber o que você está adquirindo. Não se deixe levar apenas pela promessa de ter o dinheiro rápido. A análise criteriosa é o seu melhor amigo aqui.

| Critério | O Que Observar | Por Que é Importante |

|---|---|---|

| Valor do Crédito | Confira o valor total da carta. | Garante que o crédito atende ao seu objetivo (imóvel, carro, etc.). |

| Administradora | Pesquise a reputação da empresa. | Empresas sérias e regulamentadas pelo Banco Central oferecem segurança. Consulte a Serasa para informações. |

| Prazo Restante das Parcelas | Verifique quantas parcelas ainda faltam pagar. | Parcelas restantes impactam o seu fluxo de caixa futuro. Menos parcelas, geralmente, significam um ágio maior para você. |

| Taxa de Administração | Entenda o percentual cobrado pela administradora. | Afeta o custo total do seu investimento ao longo do tempo. |

| Ágio (Lucro do Vendedor) | Negocie e entenda como o ágio é calculado. | É o seu ganho na operação. Geralmente varia entre 30% e 50% do valor total do crédito. |

| Documentação | Peça todos os documentos da carta e do contrato. | Garante a legalidade e a transparência da transação. A ABAC explica a legalidade. |

| Anuência da Administradora | Confirme se a transferência exige aprovação. | A administradora precisa autorizar a mudança de titularidade, avaliando seu perfil de crédito. |

Tipos e Modelos Disponíveis no Mercado

O mercado de cartas de crédito contempladas é vasto, com opções para diversos perfis e necessidades. A chave é identificar qual se encaixa melhor no seu planejamento financeiro e objetivos.

Carta de Crédito Imobiliária Contemplada

- Principais Especificações: Crédito para compra de imóveis (residenciais ou comerciais), terrenos, construção ou reforma.

- Ponto Forte: Permite a aquisição de um bem de alto valor sem a necessidade de um grande capital inicial ou financiamento bancário tradicional.

- Para quem é ideal: Quem busca comprar, construir ou reformar um imóvel de forma mais rápida e com condições potencialmente mais vantajosas que um financiamento.

Carta de Crédito Automotiva Contemplada

- Principais Especificações: Destinada à aquisição de veículos (carros, motos, caminhões).

- Ponto Forte: Acesso rápido à compra de um veículo, muitas vezes com a possibilidade de negociação de melhores preços à vista.

- Para quem é ideal: Pessoas que precisam ou desejam adquirir um veículo com agilidade e sem juros de financiamento.

Carta de Crédito para Serviços Contemplada

- Principais Especificações: Utilizada para custear serviços como educação, viagens, festas, cirurgias plásticas, etc.

- Ponto Forte: Flexibilidade para realizar projetos pessoais que demandam um investimento considerável.

- Para quem é ideal: Quem tem um objetivo específico de serviço que requer um desembolso financeiro maior.

Custo-Benefício: O Que Realmente Importa na Hora da Compra

Achar o ponto de equilíbrio entre o valor pago, o crédito recebido e o lucro é a arte da boa compra. Não se iluda com ofertas mirabolantes.

O lucro real está no ágio. O vendedor recebe o que pagou mais um bônus (o ágio). Você, como comprador, está essencialmente comprando esse direito. O valor do ágio é diretamente influenciado por quão cedo a carta foi contemplada e quantas parcelas ainda faltam.

Fique atento ao prazo. Uma carta com poucas parcelas pagas e contemplação recente tende a ter um ágio maior para o vendedor, mas pode ser mais vantajosa para você se o valor total do crédito for atrativo e as parcelas restantes couberem no seu bolso. Pesquise o valor de mercado para não pagar caro demais. Sites como o Cartas Contempladas podem dar uma ideia dos valores.

A taxa de administração conta. Uma taxa alta corrói seu lucro ao longo do tempo. Compare as taxas entre diferentes administradoras. Lembre-se que a prática é legal e regulamentada pela Lei dos Consórcios (nº 11.795/2008) e pelo Banco Central do Brasil.

Como Evitar Fraudes e Escolhas Ruins

O mercado atrai tanto quem busca uma oportunidade quanto quem quer se aproveitar. Proteja seu dinheiro com conhecimento.

Desconfie de promessas de contemplação imediata. Cartas de crédito contempladas já foram sorteadas ou lances foram aceitos. Se alguém promete contemplar sua carta após a compra, é um sinal de alerta. A Consórcio na Web alerta sobre isso.

Verifique a administradora. Sempre confira se a empresa é autorizada pelo Banco Central. Uma administradora séria fará uma análise de crédito sua antes de aprovar a transferência, garantindo a segurança para ambas as partes.

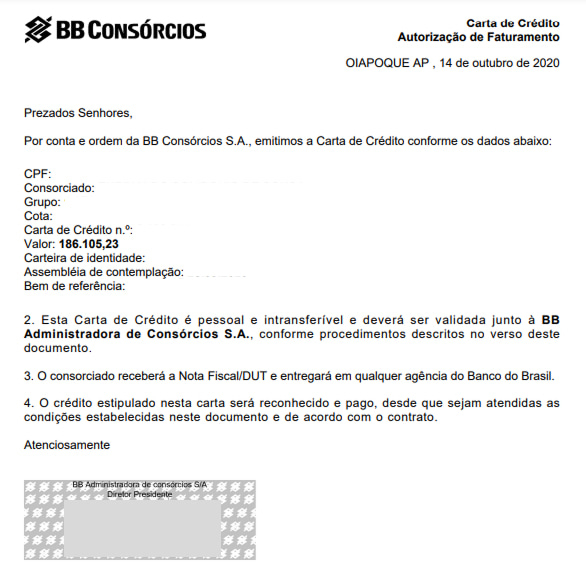

Formalize tudo. Exija um contrato claro que detalhe todos os termos da transferência, incluindo o valor do crédito, o saldo devedor, as parcelas restantes, o ágio, as responsabilidades e os prazos. A transferência de direitos de uso do crédito e das obrigações das parcelas restantes deve estar bem documentada.

Nunca pague valores em dinheiro vivo sem contrato. Toda transação deve ser documentada e, se possível, realizada por transferência bancária. A segurança na sua compra é fundamental para que o sonho se realize e não vire um pesadelo.

Dicas Extras Para Você Fechar o Negócio Sem Erros

O grande segredo? O diabo está nos detalhes.

Essas dicas vêm da minha experiência de anos no mercado.

Elas evitam dores de cabeça e garantem o melhor retorno.

- Documentação completa: Tenha em mãos o contrato original, comprovantes de pagamento e a carta de contemplação. A administradora vai exigir tudo.

- Negocie o ágio com base no tempo: Se faltam poucas parcelas, seu crédito vale mais. Use isso como argumento.

- Consulte mais de uma imobiliária ou investidor: Não aceite a primeira oferta. A variação de proposta pode chegar a 15%.

- Verifique as taxas da administradora: A transferência tem custo, geralmente entre R$ 500 e R$ 2.000. Inclua isso no seu cálculo de lucro líquido.

- Faça uma simulação de rendimento alternativo: Compare o valor da venda com o retorno de aplicar o dinheiro em um CDB ou fundo imobiliário no mesmo prazo das parcelas restantes.

- Exija um contrato de cessão de direitos detalhado: O documento deve especificar valor, responsabilidades e data de efetivação. Nunca feche no ‘boca a boca’.

Perguntas Frequentes (FAQ)

Vender carta de crédito contemplada é legal?

Sim, é totalmente legal e regulamentado pelo Banco Central.

A base é a Lei dos Consórcios (nº 11.795/2008). A prática permite a transferência dos seus direitos de uso do crédito para outra pessoa, desde que a administradora aprove o novo comprador.

Quanto eu realmente recebo ao vender?

Você recebe o valor já pago nas parcelas mais um ágio (lucro).

Esse ágio normalmente varia de 30% a 50% do valor total do crédito. Por exemplo, num crédito de R$ 100 mil com R$ 20 mil pagos, você pode receber de R$ 26 mil a R$ 30 mil. O lucro máximo acontece quando a contemplação é precoce e faltam muitas parcelas.

Posso vender para qualquer pessoa?

Não. O comprador precisa da anuência da administradora.

A empresa vai avaliar o perfil de crédito do interessado. Se ele for reprovado, a transferência não acontece. Por isso, é comum vender para imobiliárias ou investidores especializados, que já têm esse aval prévio.

Transforme Seu Crédito Parado em Liberdade Financeira Agora

Aqui está o detalhe: Você não precisa esperar anos.

Seu consórcio contemplado é um ativo valioso que pode ser convertido em dinheiro vivo hoje.

Você aprendeu que o processo é seguro, regulado e pode render um ágio significativo.

Também viu os erros comuns e como evitá-los para maximizar seu ganho.

Mas preste atenção: O mercado muda rápido. As melhores oportunidades não esperam.

Seu primeiro passo hoje deve ser pegar sua carta de contemplação e ligar para a administradora.

Pergunte sobre o procedimento formal de transferência e peça uma estimativa de valor.

Com essa informação em mãos, você já sai do zero.

Compartilhe essa estratégia com um amigo que também tem um crédito parado.

E me conta nos comentários: qual é o maior medo que ainda te impede de dar esse passo?