Empréstimo pós-fixado: a estratégia que pode transformar sua dívida em uma jogada inteligente de mercado. Vamos desvendar como isso funciona na prática.

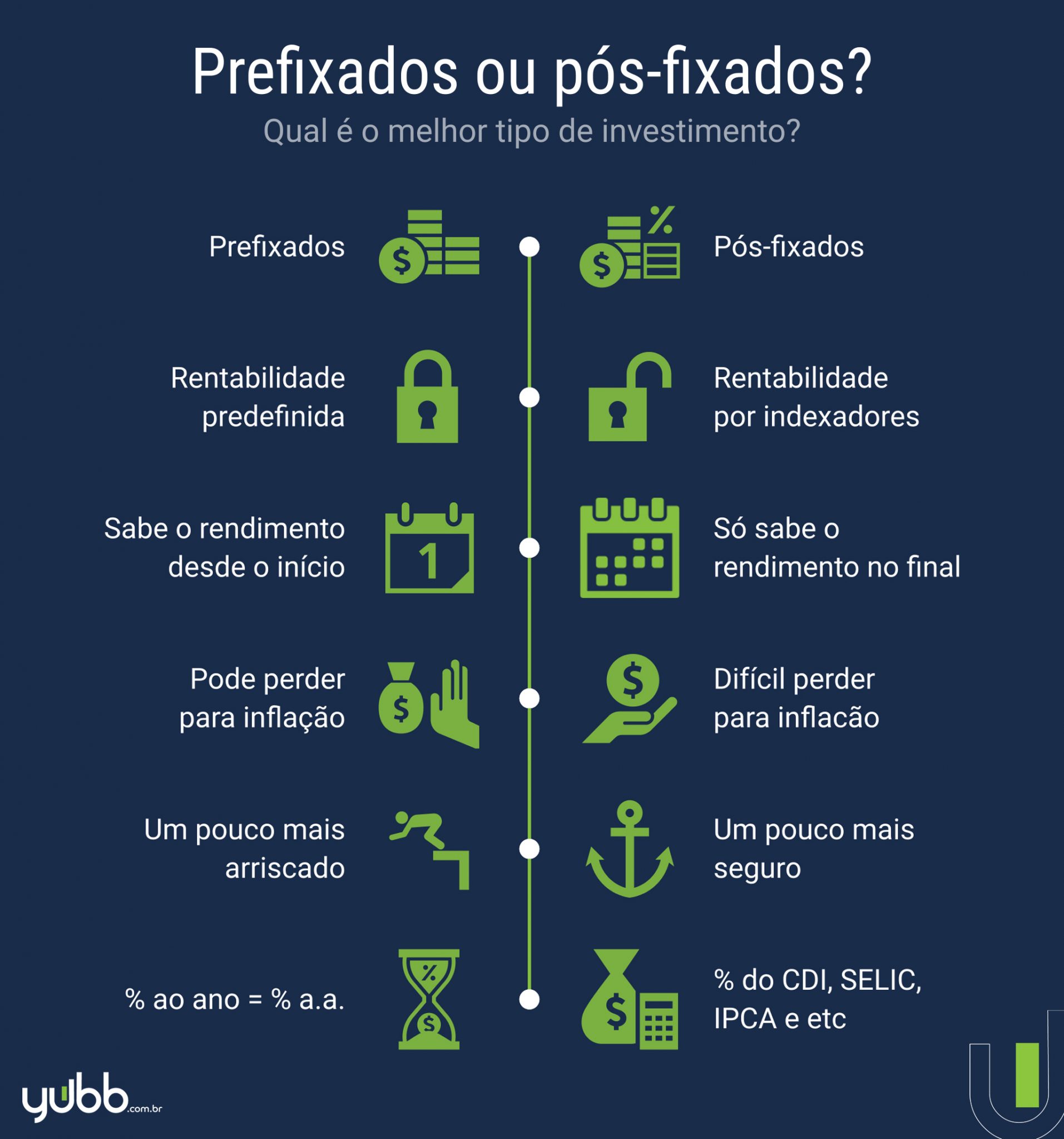

O que é um empréstimo pós-fixado e por que ele pode ser vantajoso para você

O grande segredo? Você não paga uma taxa de juros fixa desde o início.

Em vez disso, sua dívida é composta por uma taxa fixa inicial menor somada a um indexador que varia no mercado, como a Selic ou o IPCA.

Mas preste atenção: essa variação é o que define o risco e a oportunidade real do negócio.

Quando o indexador sobe, seu saldo devedor e as parcelas futuras sobem junto. Quando cai, você se beneficia diretamente da queda.

Aqui está o detalhe: em cenários de juros ou inflação em queda, essa modalidade pode custar muito menos que um empréstimo prefixado tradicional.

É por isso que, se você tem uma visão clara sobre a economia, essa pode ser a ferramenta mais inteligente para seu bolso.

Em Destaque 2026: O empréstimo pós-fixado tem o valor das parcelas variável, pois o juro está atrelado a um indexador econômico que muda com o tempo.

Empréstimo Pós-Fixado: O Que É e Para Que Serve?

Muita gente se confunde quando o assunto é empréstimo, mas entender as modalidades faz toda a diferença. O empréstimo pós-fixado é um tipo de crédito onde a taxa de juros não é definida no momento da contratação. Ela acompanha um índice, que pode ser a Selic, o IPCA ou o CDI, por exemplo.

Isso significa que o valor da sua parcela pode mudar ao longo do tempo. Se o índice escolhido subir, sua dívida também tende a aumentar. Por outro lado, se ele cair, você pode pagar menos. É um jogo de apostas na economia, e saber jogar é fundamental.

A grande sacada aqui é que ele pode ser uma ferramenta poderosa para quem sabe prever o comportamento dos juros e da inflação. Se você acredita que esses indicadores vão se estabilizar ou cair, o pós-fixado pode ser seu aliado. Vamos desmistificar isso?

| Característica | Descrição |

| Taxa de Juros | Composta por uma Taxa Fixa + um Indexador (Selic, IPCA, CDI, TR) |

| Correção do Saldo | O indexador corrige o saldo devedor periodicamente. |

| Impacto na Parcela | A variação do indexador afeta diretamente o valor da parcela. |

| Indexadores Comuns | Selic/CDI (acompanham a taxa básica de juros); IPCA (inflação oficial); TR (financiamentos imobiliários). |

| Taxa Inicial | Geralmente possui taxas fixas iniciais menores que os prefixados. |

| Risco Principal | Aumento considerável da dívida se juros/inflação dispararem. |

| Perfil Ideal | Quem prevê queda ou estabilidade de juros/inflação. |

| Prazo do Contrato | Duração (curto/longo prazo) afeta o risco da operação. |

O Que É um Empréstimo Pós-Fixado e Como Funciona?

Basicamente, um empréstimo pós-fixado é aquele cuja taxa de juros não fica travada no momento da assinatura. Ela é composta por duas partes: uma taxa fixa, que é definida no contrato, e um indexador, que é um indicador econômico. Pense nele como um termômetro da economia.

Os indexadores mais comuns são a Taxa Selic, que é a taxa básica de juros da nossa economia, o CDI (Certificado de Depósito Interbancário), que anda bem pertinho da Selic, e o IPCA (Índice Nacional de Preços ao Consumidor Amplo), que mede a inflação oficial. Em financiamentos imobiliários, a TR (Taxa Referencial) também aparece bastante.

O saldo devedor do seu empréstimo é corrigido por esse indexador. Se a Selic sobe, seu saldo aumenta. Se o IPCA dispara, seu saldo também vai para cima. Isso significa que o valor da sua parcela mensal pode variar, para mais ou para menos, dependendo do comportamento desses índices. É crucial acompanhar de perto essas variações.

Crédito Pós-Fixado: Vantagens e Desvantagens para o Consumidor

A principal vantagem do crédito pós-fixado é que, muitas vezes, as taxas fixas iniciais são mais baixas do que as de um empréstimo prefixado. Isso pode ser um alívio no bolso no começo do contrato, especialmente se você está com o fluxo de caixa apertado.

Outro ponto positivo é que, se os juros ou a inflação caírem, você pode acabar pagando menos no total do que se tivesse pego um prefixado. É a chance de lucrar com um cenário econômico favorável. Acompanhe os dados de taxas de juros no Banco Central para ter uma ideia.

Por outro lado, o risco é real e pode ser bem alto. Se os juros ou a inflação dispararem, o valor das suas parcelas pode subir drasticamente, tornando a dívida muito mais cara do que você imaginava. Imagine que sua parcela de R$ 500 salte para R$ 800 ou mais em poucos meses. É um cenário que exige cautela e planejamento.

Financiamento Pós-Fixado: Como Escolher a Melhor Opção?

Na hora de escolher um financiamento pós-fixado, o primeiro passo é entender qual indexador faz mais sentido para o seu bolso e para o cenário econômico que você prevê. Se você acha que a inflação vai ficar controlada, um empréstimo atrelado ao IPCA pode ser interessante.

Se a sua aposta é na estabilidade ou queda da taxa básica de juros, o CDI ou a Selic podem ser boas opções. Lembre-se que o CDI geralmente acompanha a Selic de perto, então a diferença entre eles pode ser mínima na prática para o consumidor final.

Considere também o prazo do contrato. Empréstimos de longo prazo, por exemplo, ficam mais expostos às oscilações do mercado. Um contrato de 5 anos tem mais chances de enfrentar reviravoltas econômicas do que um de 1 ano. Analise seu perfil de risco e sua capacidade de pagamento diante de possíveis aumentos.

Empréstimo com Juros Variáveis: Entenda os Riscos e Benefícios

O principal benefício de um empréstimo com juros variáveis é a possibilidade de pagar menos se o cenário econômico colaborar. Se a Selic cair, por exemplo, suas parcelas diminuem. Isso traz um fôlego extra para o seu orçamento em determinados momentos.

No entanto, o risco é o lado da moeda que não podemos ignorar. A economia brasileira é conhecida por sua volatilidade. Um aumento súbito na taxa de juros, seja por questões internas ou externas, pode fazer sua dívida crescer rapidamente. É como andar numa montanha-russa financeira.

A dica de ouro aqui é: diversifique. Se possível, não coloque todo o seu dinheiro ou todas as suas dívidas em um único tipo de empréstimo pós-fixado. Entenda seu perfil de risco. Você se sente confortável com a possibilidade de sua parcela dobrar? Se a resposta for não, talvez essa não seja a melhor opção para você.

Crédito Atrelado a Índice: Quais São os Principais Indexadores?

Como já vimos, os indexadores são a alma do empréstimo pós-fixado. Eles ditam a variação do seu saldo devedor e, consequentemente, das suas parcelas. Vamos detalhar os mais comuns:

- Selic: A taxa básica de juros definida pelo Banco Central. Se ela sobe, o custo do crédito aumenta.

- CDI: Taxa de referência para investimentos de renda fixa. Geralmente segue a Selic bem de perto.

- IPCA: O índice oficial da inflação no Brasil. Se os preços sobem, o IPCA sobe, e seu empréstimo também. Consulte o histórico de IPCA no IBGE para entender a tendência.

- TR: Taxa Referencial, usada principalmente em financiamentos imobiliários. Sua variação é geralmente menor que a dos outros índices.

Cada um tem sua dinâmica e reflete um aspecto diferente da economia. A escolha certa depende da sua leitura sobre o futuro desses indicadores.

Empréstimo Pós-Fixado para Empresas: Quando Vale a Pena?

Para empresas, o empréstimo pós-fixado pode ser uma ferramenta estratégica, mas exige um controle ainda maior. Se a empresa tem um fluxo de caixa robusto e consegue absorver variações nas parcelas, pode ser vantajoso aproveitar taxas fixas iniciais menores.

É especialmente interessante para negócios que preveem um aumento na receita ou uma queda nos custos operacionais que compensem possíveis altas nos juros. Por exemplo, uma empresa que está lançando um produto com alta expectativa de vendas pode apostar em um pós-fixado, contando com o sucesso para cobrir eventuais aumentos.

Porém, o risco de descontrole financeiro é grande. Uma crise econômica inesperada ou um aumento brusco da inflação pode comprometer seriamente a saúde financeira da empresa. O ideal é que o pós-fixado seja parte de uma estratégia de gestão de passivos bem definida, com simulações de cenários pessimistas.

Como Comparar Taxas de Empréstimos Pós-Fixados no Mercado?

Comparar taxas de empréstimos pós-fixados exige atenção redobrada. Não olhe apenas para a taxa fixa inicial. Você precisa entender qual é o indexador e qual a margem que o banco ou financeira está adicionando sobre ele.

Pergunte sempre: qual é a taxa fixa? Qual o indexador? Qual a periodicidade de correção? Qual o Custo Efetivo Total (CET)? O CET inclui todos os encargos, taxas e impostos, e é o número que realmente importa para saber o custo real do seu empréstimo.

Peça simulações com diferentes cenários de variação do indexador. Veja como sua parcela e o saldo devedor se comportariam se a Selic subisse 2%, ou se o IPCA acumulasse 10% em um ano. Essa análise de sensibilidade é crucial para não cair em armadilhas.

Simulador de Empréstimo Pós-Fixado: Como Calcular o Custo Real?

Usar um simulador de empréstimo pós-fixado é o seu melhor amigo para entender o custo real. Muitos bancos e financeiras oferecem simuladores online. Mas atenção: nem sempre eles mostram cenários futuros com clareza.

O ideal é que o simulador permita que você insira a taxa fixa, o indexador escolhido e, principalmente, que você possa projetar diferentes cenários de variação desse indexador. Se o simulador não oferece essa flexibilidade, use-o como um ponto de partida e faça seus próprios cálculos.

Para ter uma ideia do custo real, você precisa calcular o saldo devedor corrigido pelo indexador em cada período e somar a taxa fixa. Por exemplo, se a parcela é R$ 1.000 e o índice é IPCA + 1% ao mês, e o IPCA do mês foi 0.5%, sua parcela efetivamente subiu 1.5%. Multiplique isso pela quantidade de parcelas e some tudo. É trabalhoso, mas garante que você não será pego de surpresa.

Empréstimo Pós-Fixado: Vale a Pena em 2026?

A resposta curta é: depende. O empréstimo pós-fixado não é uma vilã, mas também não é uma solução mágica. Ele pode ser uma excelente oportunidade se você tem um bom entendimento do cenário econômico e um controle financeiro rigoroso.

Se você prevê estabilidade ou queda nos juros e na inflação, e seu orçamento tem folga para absorver eventuais aumentos, ele pode sim valer a pena, especialmente pelas taxas fixas iniciais mais baixas. Mas se a sua situação financeira é apertada ou se você não se sente confortável com a imprevisibilidade, um empréstimo prefixado ou outras alternativas podem ser mais seguras.

A chave é a informação e o planejamento. Analise seu perfil, estude os indicadores e, se possível, converse com um especialista financeiro. Tomar decisões informadas é o que transforma uma dívida em uma oportunidade real de economia.

Dicas Extras: Ações Práticas Para Você Começar Hoje

O grande segredo? Não basta entender a teoria.

Você precisa de um plano de ação concreto.

Essas dicas vão te dar o primeiro passo.

- Monitore o indexador escolhido. Coloque um alerta no seu celular para a Selic ou IPCA. Uma mudança brusca exige revisão imediata da sua estratégia.

- Negocie uma cláusula de revisão. Pergunte ao banco sobre a possibilidade de renegociar a taxa fixa após 12 meses, caso o cenário mude a seu favor.

- Tenha uma reserva de liquidez. Separe o equivalente a 3 parcelas em uma conta separada. Isso é seu seguro contra surpresas no orçamento.

- Simule sempre no curto prazo. Para prazos acima de 24 meses, o risco de variação é exponencial. Prefira contratos de 12 a 18 meses inicialmente.

- Leia a linha ‘amortização antecipada’. Verifique se há carência e qual o desconto sobre os juros. Amortizar no início corta o risco pela raiz.

Perguntas Frequentes: Tirando as Dúvidas que Sobraram

Empréstimo pós-fixado ou prefixado: qual escolher?

Escolha o crédito com juros variáveis se você acredita que os juros básicos ou a inflação vão cair ou se manter estáveis no período do contrato.

A lógica é simples: se a Selic cair, sua dívida cresce menos. O prefixado é uma aposta contrária, ideal para quem prevê alta dos juros. Para prazos muito longos, acima de 5 anos, o prefixado costuma ser mais seguro.

Como funciona o empréstimo pós-fixado para autônomos?

Funciona da mesma forma, mas a análise do banco é mais rigorosa, focando no fluxo de caixa e não apenas no holerite.

Eles vão pedir extrato bancário dos últimos 6 meses, notas fiscais e talvez um garantidor. A dica é organizar essa documentação antes de procurar o crédito. Muitas fintechs têm opções específicas para essa categoria.

Quais os erros mais comuns ao contratar?

O principal erro é focar apenas na taxa fixa inicial baixa e ignorar o poder do indexador.

As pessoas esquecem que a Selic em 12% torna uma dívida muito mais pesada. Outro erro é contratar um prazo longo demais, aumentando a exposição ao risco. Sempre simule o pior cenário possível antes de assinar.

Conclusão: Sua Dívida Nunca Mais Será a Mesma

Aqui está o detalhe: Você não aprendeu sobre um produto financeiro qualquer.

Aprendeu a usar uma ferramenta de timing.

O crédito atrelado a índice transforma uma obrigação em uma jogada estratégica. Quando bem usada, ela alivia o orçamento e acelera seus planos.

Mas exige atenção constante. Como um bom café, precisa ser dosado na medida certa.

Seu primeiro passo hoje? Abra o site do BC ou seu app de notícias. Veja a projeção do IPCA e da Selic para os próximos 12 meses. Esse é o seu ponto de partida.

Compartilhe essa diga com quem também luta contra juros altos. E me conta nos comentários: depois de ler isso, você se sente mais preparado para encarar o mercado ou ainda tem um pé atrás?