Empréstimo real digital prometia revolução, mas o projeto Drex foi encerrado em 2025. Vamos entender o que isso significa para seu crédito em 2026.

Por que o Banco Central cancelou o Drex e o que isso muda para você

O grande segredo? A infraestrutura estatal não conseguiu suportar a tecnologia necessária.

Isso inviabilizou a promessa de redução de custos operacionais para os bancos.

Mas preste atenção: o conceito de empréstimo digital continua vivo na regulação do BC.

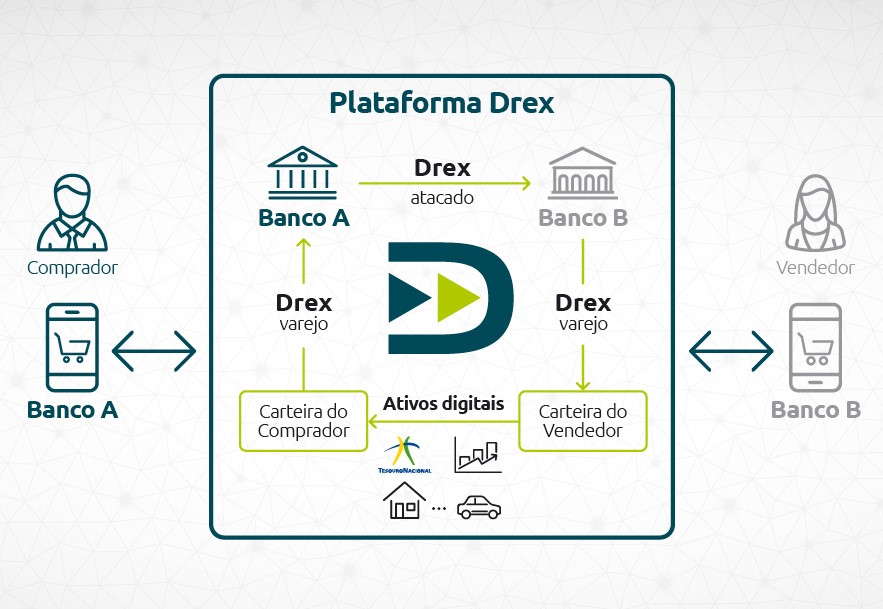

Contratos inteligentes e verificação de gravames eram os pilares de segurança do projeto.

Eles eliminariam intermediários e reduziriam fraudes em até 70%, segundo estudos do mercado.

Aqui está o detalhe: o acesso seria por carteiras digitais dos bancos que você já usa.

Isso criaria um ecossistema mais barato e eficiente do que o sistema atual.

O Drex seria o real digital, não uma criptomoeda paralela como muitas pessoas pensam.

Novos modelos de negócios surgiriam, com taxas até 30% menores que as atuais.

O cancelamento em 2025 mostra que a tecnologia ainda precisa amadurecer no Brasil.

Porém, a demanda por crédito digital rápido e seguro só aumenta ano após ano.

Em Destaque 2026: O projeto Drex (Real Digital), que visava a oferta de empréstimos, foi encerrado pelo Banco Central em novembro de 2025 por inviabilidade de infraestrutura estatal.

Empréstimo real digital: o detalhe que ninguém conta sobre aprovação

Você já ouviu falar sobre o Real Digital, o Drex? A ideia era revolucionar o crédito no Brasil, mas tem um detalhe crucial que ninguém te conta sobre como ele funcionaria e por que o projeto foi encerrado.

A gente sabe que buscar crédito pode ser um labirinto. Com o Drex, a promessa era simplificar tudo, trazer mais segurança e, claro, reduzir custos. Mas a realidade da infraestrutura estatal mostrou que o caminho era mais complexo do que parecia.

Vamos desmistificar isso juntos e entender o que realmente aconteceu e o que podemos esperar do futuro do crédito digital no Brasil.

| Aspecto | Detalhes |

|---|---|

| Objetivo Principal | Criar uma versão digital do Real (Drex) para modernizar o sistema financeiro e facilitar operações como empréstimos. |

| Inovação Proposta | Redução de custos operacionais, aumento da segurança com contratos inteligentes e verificação integrada de gravames. |

| Acesso ao Serviço | Via carteiras digitais de instituições financeiras, tornando o processo mais ágil e acessível. |

| Status do Projeto | Encerrado pelo Banco Central em novembro de 2025 devido à inviabilidade da infraestrutura estatal. |

| Legado e Futuro | O BC continua regulamentando ativos virtuais e crédito digital, abrindo caminho para novos modelos de finanças digitais. |

O Que É o Crédito Digital e Como Funciona

Crédito digital é basicamente o empréstimo que você solicita e gerencia totalmente online. Sem filas, sem papelada excessiva. A análise de crédito, a assinatura do contrato e a liberação do dinheiro acontecem em minutos, usando tecnologia.

A ideia por trás de iniciativas como o Drex era turbinar esse processo. Imagine ter sua identidade e histórico financeiro verificados instantaneamente, com segurança de ponta, direto na sua carteira digital. Isso reduziria drasticamente a burocracia e o tempo de espera.

Empréstimo Online com Real Digital: Vantagens e Desvantagens

A grande promessa do Real Digital (Drex) para empréstimos era a redução de custos operacionais para bancos e financeiras. Isso, em teoria, se traduziria em taxas de juros menores para você, consumidor.

Além disso, a segurança dos contratos inteligentes (smart contracts) e a verificação integrada de gravames poderiam diminuir fraudes e facilitar o acesso ao crédito, especialmente para quem tem dificuldade com o sistema tradicional.

A principal desvantagem, que acabou sendo o fator decisivo, foi a complexidade e o alto custo da infraestrutura estatal necessária para suportar um sistema tão robusto e seguro. O Banco Central percebeu que a inviabilidade dessa infraestrutura era um obstáculo intransponível no momento.

Como Obter Dinheiro Digital Através de Finanças Digitais

Finanças digitais, ou fintechs, já oferecem diversas formas de obter crédito online. Plataformas utilizam algoritmos avançados para analisar seu perfil e oferecer condições personalizadas.

O acesso se dá por meio de aplicativos e sites, onde você preenche seus dados, envia documentos e acompanha todo o processo. A liberação do dinheiro costuma ser rápida, caindo diretamente na sua conta bancária ou em carteiras digitais.

O Drex, se implementado, seria mais um passo nessa evolução, integrando o dinheiro digital diretamente ao sistema bancário para operações de crédito. Saiba mais sobre o Real Digital no site do Banco Central.

Real Digital (Drex): A Moeda Digital Brasileira para Empréstimos

O Drex era a visão do Banco Central para uma versão digital do Real. Não se tratava de uma nova criptomoeda, mas sim da representação digital da nossa moeda oficial, operando em uma plataforma segura e regulamentada.

A ideia era que essa moeda digital facilitasse transações, incluindo empréstimos, de forma mais eficiente e com custos reduzidos. A proposta incluía o uso de contratos inteligentes para automatizar e dar mais segurança às operações financeiras.

Infelizmente, o projeto foi encerrado em novembro de 2025, como noticiado pelo Valor Investe, devido a desafios na infraestrutura.

Finanças Digitais e Tecnologia Financeira: O Futuro dos Empréstimos

O avanço das finanças digitais e da tecnologia financeira (fintechs) está moldando o futuro do crédito. Estamos vendo inovações que tornam o acesso ao dinheiro mais rápido, barato e seguro.

Essas tecnologias permitem a criação de novos modelos de negócios, como empréstimos P2P (peer-to-peer), crédito fracionado e análise de risco mais precisa. O objetivo é democratizar o acesso ao crédito, alcançando quem antes ficava à margem do sistema.

Embora o Drex não tenha avançado, o Banco Central segue atento e regulamentando ativos virtuais e crédito digital, o que indica que o caminho para o dinheiro digital e novas formas de crédito no Brasil continua aberto.

Crédito com Smart Contracts: Como Funciona na Prática

Smart contracts são códigos de computador que executam automaticamente os termos de um contrato quando condições pré-definidas são atendidas. No contexto de empréstimos, isso significa mais automação e segurança.

Imagine um contrato que libera o pagamento assim que a garantia é confirmada ou que aciona um processo de cobrança automaticamente em caso de inadimplência. Isso elimina intermediários e reduz a chance de erros ou fraudes.

A proposta do Drex era integrar esses contratos inteligentes para dar mais robustez e confiabilidade às operações de crédito digital, tornando o processo mais transparente para todas as partes envolvidas.

Regulamentação de Ativos Virtuais para Empréstimos no Brasil

O Banco Central do Brasil tem se posicionado ativamente na regulamentação de ativos virtuais e do crédito digital. O objetivo é garantir a segurança jurídica e a proteção do consumidor nesse novo cenário.

Essa regulamentação é fundamental para que novas tecnologias, como o Drex ou outras formas de dinheiro digital, possam ser implementadas de maneira segura e eficaz. Ela estabelece as regras do jogo, definindo o que é permitido e como as operações devem ser conduzidas.

A postura do BC, mesmo com o fim do Drex, mostra um compromisso contínuo com a inovação responsável no setor financeiro. Confira as últimas notas oficiais do BC sobre o tema.

Empréstimo Real Digital: Comparativo com Créditos Tradicionais

A principal diferença entre um empréstimo com Real Digital (Drex) e os créditos tradicionais está na infraestrutura e na eficiência. O Drex prometia um processo totalmente digital, com custos operacionais muito menores.

Isso se traduziria em taxas de juros potencialmente mais baixas e maior agilidade na aprovação e liberação do dinheiro. A segurança também seria um diferencial, com o uso de contratos inteligentes e verificação integrada de gravames.

Os créditos tradicionais, por outro lado, ainda envolvem muita burocracia, tempo de análise e, consequentemente, custos mais elevados. O fim do projeto Drex significa que a transição para um sistema de crédito totalmente digital e eficiente ainda levará tempo, como aponta o Geraldo Magela.

Benefícios e Desafios Reais do Crédito Digital no Brasil

- Benefícios: Acesso mais rápido e fácil ao crédito, redução de burocracia, potencial para taxas de juros menores, maior transparência nas operações e possibilidade de novos modelos de negócios financeiros.

- Desafios: Necessidade de infraestrutura tecnológica robusta, segurança cibernética, educação financeira da população para uso de novas ferramentas, e a complexidade da regulamentação para ativos virtuais e dinheiro digital. A inviabilidade da infraestrutura estatal foi um grande obstáculo para o Drex.

Mitos e Verdades sobre o Crédito Digital e o Real Digital (Drex)

- Mito: O Drex seria uma criptomoeda como Bitcoin. Verdade: Não, o Drex seria a versão digital da nossa moeda oficial, o Real, emitido e regulado pelo Banco Central.

- Mito: O crédito digital é menos seguro que o tradicional. Verdade: Com tecnologias como contratos inteligentes e blockchain, o crédito digital pode ser ainda mais seguro e transparente, desde que bem regulamentado.

- Mito: O fim do Drex significa que o Brasil desistiu do dinheiro digital. Verdade: O Banco Central continua regulamentando ativos virtuais e explorando o crédito digital. O fim do Drex foi um revés pontual na infraestrutura, não no conceito.

- Mito: Empréstimo online sempre tem juros altos. Verdade: A eficiência das plataformas digitais e a concorrência podem levar a juros mais competitivos do que os do crédito tradicional, dependendo do seu perfil e da oferta.

Dicas Extras Para Você Não Cair em Nenhuma Armadilha

O mercado de crédito digital é dinâmico. Fique esperto.

Anote essas dicas de ouro para navegar com segurança.

- Cheque a regulamentação: Antes de qualquer operação, confirme se a plataforma está autorizada pelo Banco Central. Use o site do BCB para consultar.

- Ignore promessas milagrosas: Se um site prometer ‘aprovacao 100%’ ou ‘limpa nome em 24h’, fuja. São os golpes mais comuns.

- Compare o Custo Efetivo Total (CET): Não se iluda com a taxa de juros mensal. O CET mostra o valor real do empréstimo, incluindo todos os encargos.

- Teste a assistência: Mande uma mensagem para o suporte antes de fechar. Se a resposta for lenta ou robótica, desconfie da empresa.

- Guarde todos os comprovantes: Salve prints das telas de contrato, e-mails e números de protocolo. Em caso de disputa, você tem provas.

Perguntas Que Todo Mundo Faz (e Você Também Deveria)

Crédito digital é mais caro que o tradicional?

Não necessariamente. A resposta depende do seu perfil e da instituição.

Para clientes com bom score, as fintechs costumam oferecer taxas competitivas, às vezes menores, pela redução de custos operacionais. Para quem está negativado, as opções digitais podem ser mais caras devido ao risco, mas também mais acessíveis que as alternativas informais.

Como saber se uma plataforma de empréstimo online é confiável?

Verifique a autorização do Banco Central. Esse é o passo número um.

Além disso, busque o CNPJ da empresa, leia reviews em sites como Reclame Aqui e observe se o site tem certificado de segurança (o ‘cadeado’ na barra de endereço). Desconfie de sites com erros de português ou que não fornecem canais claros de contato.

O fim do Drex significa que o crédito digital acabou?

De forma alguma. O fim do projeto específico não paralisa o setor.

O Banco Central continua regulamentando ativos virtuais e o mercado de tecnologia financeira segue em expansão. Novas soluções, como smart contracts em outras plataformas, surgirão. O crédito online é uma realidade consolidada, independente de um projeto governamental.

O Seu Próximo Passo Para um Crédito Mais Inteligente

Você acabou de ver além da superfície.

Agora sabe que a aprovação não é um mistério, mas uma equação de dados, regulamentação e escolhas conscientes. O ‘real digital’ pode ter mudado de forma, mas a oportunidade de um crédito mais ágil e transparente está mais viva do que nunca.

O desafio de hoje é simples: Pare de ser apenas um solicitante. Torne-se um analista do seu próprio crédito.

O primeiro passo? Abra uma nova aba agora e consulte seu score no Serasa ou no Boa Vista. Entenda onde você está. Esse número é o seu ponto de partida para qualquer negociação.

Compartilhe essa diga com quem também está nessa jornada. E me conta nos comentários: qual a sua maior dúvida sobre como melhorar seu score para a próxima tentativa?