Empréstimo médio porte: o detalhe que ninguém te conta é o tamanho real do seu faturamento. Isso define tudo, desde o limite até a taxa de juros.

O que realmente define uma empresa de médio porte no Brasil em 2026?

O segredo está no faturamento anual. Não é um número fixo, mas uma faixa que abre portas.

Veja a faixa oficial: Para linhas como PRONAMPE, médio porte vai até R$ 300 milhões por ano. Já para o mercado geral, começa em torno de R$ 4,8 milhões.

Aqui está o detalhe: Esse valor não é só um rótulo. Ele determina quais linhas de crédito você pode acessar e em que condições.

Empresas nessa faixa têm opções robustas. Capital de giro, expansão, investimento em máquinas. Tudo fica mais acessível.

Mas preste atenção: Se seu faturamento está perto do limite inferior, alguns bancos ainda podem te tratar como pequena. Conhecer sua classificação exata é o primeiro passo para negociar melhor.

Em Destaque 2026: Empresas de médio porte com faturamento anual entre R$ 4,8 milhões e R$ 300 milhões podem acessar linhas de crédito estruturadas para capital de giro ou expansão.

O que analisar antes de comprar um empréstimo de médio porte

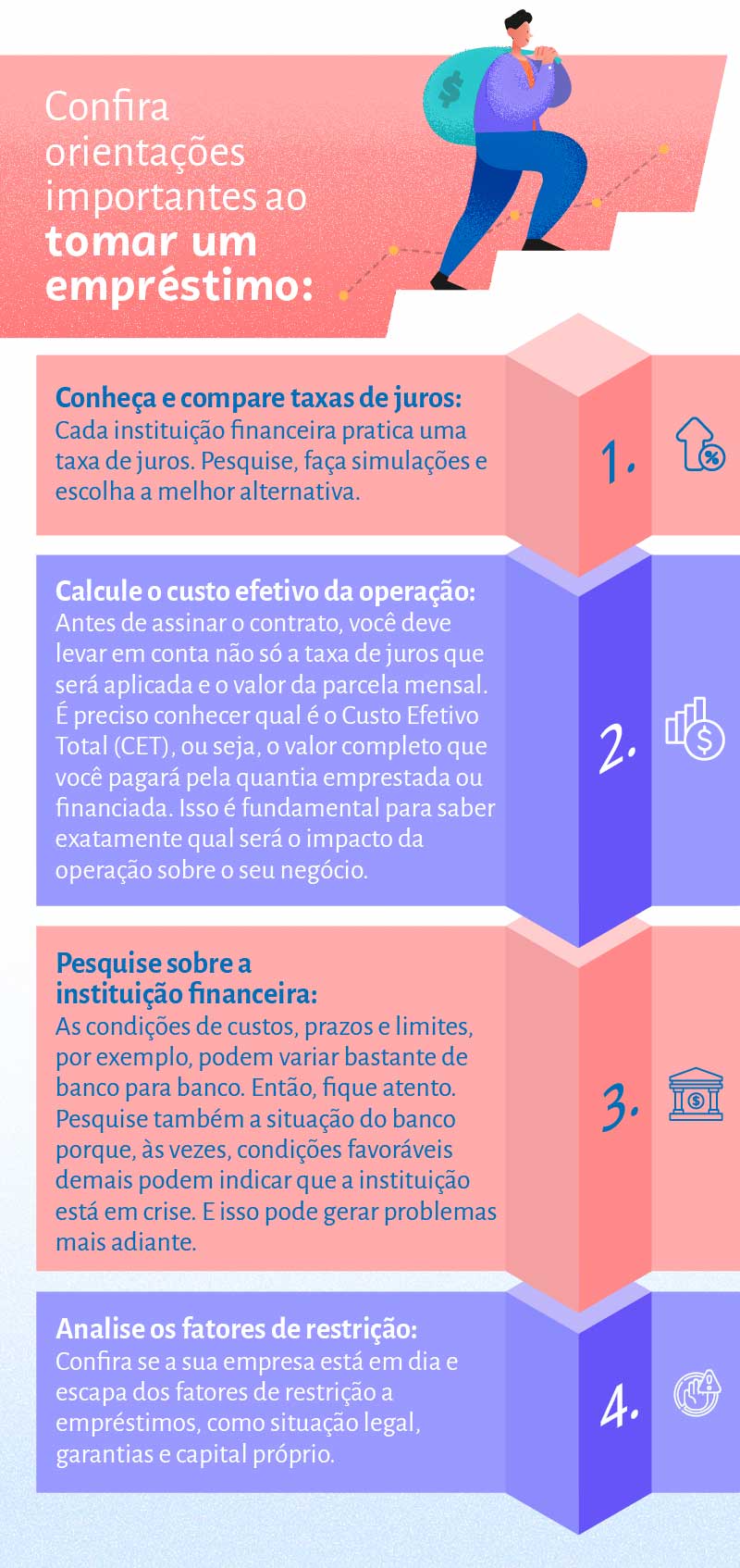

Escolher um empréstimo para sua empresa de médio porte não é só pegar o primeiro que aparece. É preciso ter clareza sobre o que sua empresa realmente precisa.

Afinal, estamos falando de um compromisso financeiro que pode alavancar ou travar o seu negócio.

Por isso, preparei uma tabela com os pontos cruciais que você não pode ignorar na hora de decidir.

| Critério | O que analisar | Por que é importante |

|---|---|---|

| Faturamento Anual | Verificar se sua empresa se encaixa na faixa de R$ 4,8 milhões a R$ 300 milhões. | Define o acesso a linhas específicas para médio porte e evita burocracia desnecessária. |

| Objetivo do Crédito | Capital de giro, expansão, compra de ativos, etc. | Alinha a linha de crédito às necessidades reais do negócio, otimizando o uso dos recursos. |

| Limite Disponível | Confira se o limite atende à demanda do seu projeto (ex: até R$ 20 milhões/ano para BNDES). | Garante que o valor solicitado seja suficiente para concretizar seus planos sem apertos. |

| Prazos e Carência | Analise o prazo total (ex: até 5 anos para BNDES, 120 meses para capital de giro) e o período de carência (ex: até 2 anos para BNDES). | Permite que o negócio gere receita suficiente para começar a pagar, aliviando o fluxo de caixa inicial. |

| Taxas de Juros | Compare as taxas (ex: Selic + 6% para PRONAMPE, juros médios de 32,8% a.a. em janeiro de 2026). | Impacta diretamente o custo total do empréstimo e a rentabilidade do seu investimento. Fique atento à Selic atual (15% a.a. em abril de 2026). |

| Garantias Exigidas | Avalie quais garantias a instituição financeira pede (aval, fiança, alienação fiduciária, etc.). | Evita surpresas e garante que você tenha o que é necessário para assegurar o crédito. |

| Condições Gerais | Leia atentamente o contrato, multas, custos adicionais e cláusulas. | Previne custos ocultos e assegura que você entende todas as obrigações. |

Tipos e Modelos de Empréstimos para Médio Porte Disponíveis no Mercado

O mercado oferece diversas opções, cada uma com seu perfil. Saber qual se encaixa melhor é o pulo do gato.

Vamos conhecer as principais:

BNDES Crédito Pequenas e Médias Empresas

- Principais Especificações: Limites de até R$ 20 milhões por ano, prazos de até 5 anos (60 meses), carência de até 2 anos. Foco em investimento e capital de giro.

- Ponto Forte: Condições geralmente mais favoráveis e prazos estendidos, ideais para projetos de médio e longo prazo.

- Para quem é ideal: Empresas que buscam financiar expansão, modernização ou grandes projetos de investimento com fôlego financeiro. Acesse mais detalhes em Itau Empresas ou diretamente no BNDES.

PRONAMPE (Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte)

- Principais Especificações: Pode incluir modalidades para médio porte com receita de até R$ 300 milhões. Taxa de juros: Selic + 6% ao ano. Prazo de 48 meses, com 6 meses de carência.

- Ponto Forte: Taxa de juros atrativa e acessível, especialmente quando a Selic está mais baixa. Ótimo para capital de giro.

- Para quem é ideal: Empresas que precisam de capital de giro rápido e com custo controlado, aproveitando a vantagem da taxa de juros vinculada à Selic. Verifique a disponibilidade em bancos como a Caixa.

Capital de Giro Bancário Tradicional

- Principais Especificações: Prazos variados, podendo chegar a até 120 meses. Taxas de juros mais elevadas, refletindo o risco do mercado (média de 32,8% a.a. em janeiro de 2026).

- Ponto Forte: Rapidez na liberação e flexibilidade de uso, ideal para necessidades de curto prazo.

- Para quem é ideal: Empresas que necessitam de liquidez imediata para cobrir despesas operacionais ou aproveitar oportunidades de mercado urgentes. O Banco do Brasil oferece diversas opções.

Custo-Benefício: A Verdade Crua que Ninguém Te Conta

Não se iluda: o empréstimo mais barato nem sempre é o melhor negócio.

O que realmente importa é o retorno que esse dinheiro trará para sua empresa.

O detalhe que muda tudo: compare o custo total do empréstimo (taxas, impostos, tarifas) com o potencial de lucro ou economia que ele vai gerar.

Dica de ouro: Se a taxa de juros for muito alta, como os 32,8% a.a. vistos em janeiro de 2026, avalie se o seu projeto tem um retorno garantido que cubra esse custo. Às vezes, esperar ou buscar outras fontes de financiamento é mais inteligente.

Fuja da armadilha: empréstimos com carência muito curta podem apertar seu fluxo de caixa no início. Priorize aqueles com carência maior se o seu projeto leva tempo para gerar receita.

Como evitar fraudes ou escolhas ruins

O mercado de crédito é vasto, e infelizmente, fraudadores adoram se aproveitar de quem está precisando.

Fique esperto para não cair em ciladas.

O primeiro sinal de alerta: desconfie de ofertas milagrosas com taxas muito abaixo do mercado ou promessas de liberação instantânea sem análise profunda.

Verifique a instituição: sempre confirme se a instituição financeira é regulamentada pelo Banco Central do Brasil. Consulte o site oficial do BC para ter certeza.

Cuidado com intermediários: se estiver usando um correspondente bancário, pesquise a reputação dele. Peça referências e certifique-se de que ele está autorizado pela instituição que você escolheu.

Leia tudo antes de assinar: não tenha pressa. Entenda cada cláusula, cada taxa. Se algo não estiver claro, peça explicações detalhadas. O contrato é lei entre as partes, e você precisa saber exatamente o que está acordando.

Dica de experiência: nunca, jamais, pague taxas antecipadas para liberar um empréstimo. Isso é um golpe clássico.

3 Dicas Extras Que Vão Turbinar Sua Negociação

O grande segredo? Preparação técnica.

Muitos empresários chegam no banco sem os documentos certos.

Isso atrasa tudo e pode até derrubar a aprovação.

Mas preste atenção: A primeira dica é sobre o fluxo.

- Prepare seu fluxo de caixa projetado por 12 meses. Não adianta só mostrar o histórico. O banco quer ver para onde o dinheiro vai. Use uma planilha detalhada com cenários realistas. Mostre como o empréstimo se paga.

- Negocie a taxa ANTES de enviar a proposta formal. Converse com o gerente sobre o ‘spread’ sobre o CDI ou a taxa fixa. Peça simulações por escrito. A taxa média do mercado PJ está em 32,8% ao ano, mas você pode conseguir menos com uma boa garantia.

- Tenha um plano B de garantia real. Além do aval dos sócios, ofereça um imóvel ou equipamento em hipoteca. Isso reduz o risco percebido pelo banco e pode baixar os juros em até 2 pontos percentuais.

Siga isso e você sai na frente.

Perguntas Frequentes Sobre Crédito Corporativo

Qual a diferença entre BNDES e PRONAMPE para empresas de médio porte?

O BNDES é melhor para projetos de expansão com prazos longos, enquanto o PRONAMPE é ideal para capital de giro emergencial.

O Crédito PME do BNDES oferece até R$ 20 milhões com carência de 2 anos e prazo total de 5 anos. Já o PRONAMPE, que atende empresas com faturamento até R$ 300 milhões, tem taxa Selic + 6% ao ano, prazo de 48 meses e 6 meses de carência. Escolha baseado no objetivo: investimento fixo ou liquidez imediata.

Quanto custa um financiamento de R$ 1 milhão para uma empresa média?

O custo total depende da taxa, mas pode variar de R$ 200 mil a R$ 500 mil em juros ao longo do prazo.

Com uma taxa de 20% ao ano num empréstimo de 5 anos, você pagaria cerca de R$ 200 mil em juros. Na taxa média do mercado PJ de 32,8%, o custo sobe para aproximadamente R$ 500 mil. Sempre peça a CET (Custo Efetivo Total) por escrito antes de assinar.

Como conseguir crédito para expandir uma empresa de médio porte?

Apresente um projeto detalhado de investimento com retorno claro para o banco.

Reúna documentos como balanços dos últimos 3 anos, projeções de faturamento e um estudo de viabilidade. Mostre como a expansão vai gerar caixa para pagar o empréstimo. Linhas como o BNDES são feitas para isso, com prazos que acompanham o ciclo do negócio.

Hora de Colocar a Mão na Massa

Aqui está o detalhe: Você agora sabe o que a maioria não sabe.

O segredo não é apenas pedir dinheiro.

É saber qual linha, em qual banco, com qual garantia.

Isso separa quem cresce de quem só se endivida.

Seu primeiro passo hoje? Pegue uma caneta e papel.

Anote exatamente para que você precisa do recurso.

Capital de giro para cobrir 6 meses? Ou máquinas novas para aumentar produção em 30%?

Com isso claro, ligue para seu gerente e peça uma simulação no BNDES e no PRONAMPE.

Compare os números lado a lado.

O custo-benefício vai saltar aos seus olhos.

Compartilhe essa dica com outro empresário que está na mesma jornada.

E me conta nos comentários: qual é o maior obstáculo que você enfrenta para conseguir crédito hoje?