Empréstimo entre pessoas transforma dívidas em oportunidades reais. Descubra como usar essa ferramenta com segurança e inteligência.

Como funciona o empréstimo entre pessoas no Brasil em 2026: plataformas digitais e acordos diretos

O grande segredo? Existem dois caminhos principais para empréstimos entre pessoas, e cada um tem regras diferentes.

As plataformas digitais autorizadas pelo Banco Central conectam investidores a tomadores de forma 100% online desde 2018. Elas usam análise de crédito automatizada que avalia risco em segundos.

Mas preste atenção: Essas operações não têm garantia do FGC, então o retorno depende diretamente do pagamento do tomador.

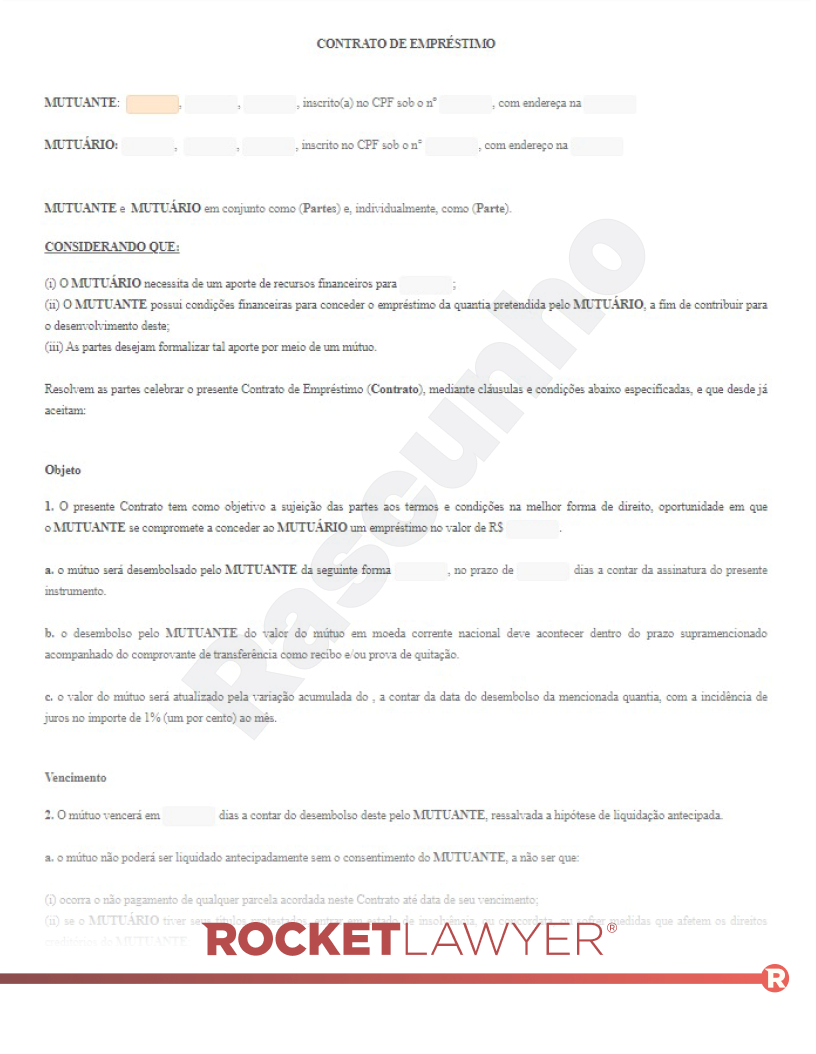

Já os empréstimos diretos entre conhecidos dispensam fintechs, mas exigem cuidado extra. Os juros devem respeitar a Lei de Usura, geralmente até 1% ao mês no Brasil.

Aqui está o detalhe: Cobrar acima desse limite configura agiotagem, crime com pena de 1 a 4 anos de prisão. Por isso contratos formais são essenciais.

Instituições sérias nunca pedem pagamentos antecipados para liberar crédito. Se alguém pedir, desconfie imediatamente.

Em Destaque 2026: O empréstimo entre pessoas no Brasil pode ser realizado via plataformas digitais regulamentadas (SEPs) ou de forma direta/privada entre indivíduos.

Empréstimo entre pessoas: o segredo que transforma dívidas em oportunidades

Você já parou pra pensar que aquela dívida que te tira o sono pode ser a porta de entrada para um negócio lucrativo? Pois é, o empréstimo entre pessoas, também conhecido como crédito P2P, é exatamente isso: uma ponte que liga quem precisa de dinheiro a quem quer investir e ter retorno.

Esqueça a burocracia dos bancos tradicionais. Aqui, a conversa é direta, e as oportunidades são reais. Vamos desmistificar esse universo e mostrar como ele pode ser seu aliado financeiro.

| Aspecto | Detalhe |

|---|---|

| Autorização | Plataformas Digitais (SEPs) autorizadas pelo Banco Central desde 2018. |

| Conexão | SEPs conectam investidores a tomadores de crédito digitalmente. |

| Garantias | Sem garantia do Fundo Garantidor de Créditos (FGC) em empréstimos P2P. |

| Juros (Diretos) | Respeitar Lei de Usura (geralmente até 1% ao mês). Juros abusivos configuram agiotagem. |

| Formalização | Contratos formais recomendados para empréstimos diretos. |

| Análise de Crédito | SEPs usam análise automatizada; empréstimos diretos podem gerar desgaste. |

| Segurança | Instituições sérias não cobram pagamentos antecipados para liberação de crédito. |

O Que É Empréstimo Entre Pessoas: Conceito e Funcionamento

Em sua essência, empréstimo entre pessoas é a prática de um indivíduo emprestar dinheiro diretamente a outro, sem a necessidade de uma instituição financeira tradicional como intermediária principal.

Pense nisso como um acordo privado. Pode ser entre amigos, familiares ou, mais modernamente, através de plataformas digitais que facilitam essa conexão.

Crédito P2P: Como Funcionam as Plataformas Digitais

As Plataformas Eletrônicas de Serviços Financeiros (SEPs) são o grande motor do crédito P2P moderno. Elas foram autorizadas pelo Banco Central em 2018 e vieram para revolucionar.

Essas plataformas usam tecnologia para conectar quem tem dinheiro para investir com quem precisa de crédito. A análise de crédito é feita de forma automatizada, agilizando todo o processo.

Saiba mais sobre as operações dessas plataformas no site do Banco Central: BC.gov.br.

Financiamento Entre Pessoas: Vantagens e Desvantagens

A grande vantagem é, sem dúvida, a flexibilidade e, muitas vezes, taxas de juros mais competitivas comparadas aos bancos. Para o investidor, o retorno pode ser mais atrativo.

Por outro lado, é crucial entender que não há a garantia do Fundo Garantidor de Créditos (FGC) nesses empréstimos. Isso significa que, em caso de inadimplência do tomador, o investidor pode perder o valor emprestado.

Empréstimo Peer-to-Peer: Principais Diferenças em Relação aos Bancos

A principal diferença está na desintermediação. Bancos tradicionais têm altos custos operacionais que repassam ao cliente. As plataformas P2P cortam boa parte dessa estrutura.

Enquanto bancos avaliam seu perfil com base em históricos e score, as SEPs utilizam algoritmos para uma análise mais rápida e, por vezes, mais focada no potencial do projeto ou necessidade do tomador.

Investimento Coletivo de Crédito: Oportunidades para Investidores

Para quem tem dinheiro sobrando e busca rentabilidade, o empréstimo P2P é uma excelente alternativa. Você pode diversificar sua carteira investindo em diversos tomadores de crédito.

É o chamado investimento coletivo de crédito. Você se torna um credor e recebe os pagamentos com juros. Plataformas como a Mova.vc mostram o potencial desse mercado: Mova.vc.

Empréstimo Informal: Riscos e Alternativas Seguras

O empréstimo informal, aquele direto entre conhecidos sem intermediação, exige muita confiança. O risco de desgastes em relacionamentos é alto se o acordo não for cumprido.

A Lei de Usura estabelece limites para os juros, geralmente 1% ao mês. Cobrar acima disso pode configurar agiotagem, um crime. Para evitar problemas, formalize tudo com um contrato claro. Consultar um especialista pode ser crucial, como discutido em artigos sobre juros em empréstimos particulares: Migalhas.com.br.

Como Solicitar um Empréstimo Entre Pessoas: Passo a Passo

O processo é geralmente simples. Primeiro, escolha uma plataforma digital (SEP) confiável e autorizada pelo Banco Central.

Em seguida, faça seu cadastro e passe pela análise de crédito automatizada. Se aprovado, você poderá ver as ofertas disponíveis ou receber propostas de investidores.

Lembre-se: instituições sérias jamais cobram qualquer valor antecipado para liberar o crédito. Desconfie de ofertas assim.

Taxas e Juros no Empréstimo P2P: O Que Esperar

As taxas de juros nas plataformas P2P variam bastante. Elas dependem do seu perfil de risco, do valor solicitado e do prazo.

Geralmente, são mais baixas que as de bancos, mas podem ser maiores que as de empréstimos informais entre conhecidos. É fundamental comparar as ofertas e ler atentamente o contrato.

Para empréstimos diretos, os juros devem respeitar o limite legal. A jurisprudência sobre juros em empréstimos entre particulares reforça a necessidade de atenção a esses limites: Jusbrasil.com.br.

Benefícios e Desafios Reais do Empréstimo Entre Pessoas

- Benefícios: Taxas potencialmente menores, processo mais ágil, acesso a crédito para quem tem dificuldade em bancos, oportunidade de investimento com bons retornos.

- Desafios: Ausência de garantia do FGC, risco de inadimplência para o investidor, necessidade de análise cuidadosa do perfil do tomador e da plataforma, potencial desgaste em relações pessoais no empréstimo informal.

Mitos e Verdades sobre Empréstimo Entre Pessoas

Mito: Empréstimo entre pessoas é sempre arriscado e informal. Verdade: As plataformas digitais (SEPs) oferecem um ambiente regulado e seguro, com análise de crédito e contratos formais.

Mito: Só se consegue empréstimo P2P com nome limpo e score altíssimo. Verdade: Embora um bom score ajude, as plataformas P2P podem ter critérios mais flexíveis e analisar outros fatores, abrindo portas para mais pessoas.

Mito: Cobrar juros em empréstimos entre amigos é sempre errado. Verdade: Desde que os juros respeitem a Lei de Usura e haja um contrato claro, é uma prática legal e pode evitar mal-entendidos financeiros entre conhecidos.

Mito: Plataformas P2P são iguais aos bancos. Verdade: A principal diferença é a tecnologia e a desintermediação, que resultam em processos mais rápidos e, muitas vezes, custos menores para ambas as partes.

Dicas Extras: O Checklist Prático Para Você Agir Hoje

Essas dicas vão te dar segurança imediata.

Anote e aplique antes de qualquer decisão.

- Para quem empresta: Nunca empreste um valor que você não pode perder. Trate como um investimento de risco, não como uma ajuda garantida.

- Contrato é obrigatório: Use um modelo simples. Inclua valor, prazo, juros (dentro da lei) e assinaturas de duas testemunhas. Isso evita 99% dos problemas.

- Taxa de juros realista: Em empréstimos diretos, o limite seguro é até 1% ao mês. Acima disso, você entra na zona de agiotagem. Não vale o risco.

- Teste com valores baixos: Se for usar uma plataforma digital (SEP), comece com R$ 100 ou R$ 200. Veja como funciona o fluxo de pagamento antes de investir mais.

- Desconfie de promessas milagrosas: Nenhuma instituição séria pede pagamento adiantado para ‘liberar’ o crédito. Isso é golpe. Saia correndo.

- Proteja seu relacionamento: Se for emprestar para familiar ou amigo, deixe claro: ‘Isso é um negócio’. Combine tudo por escrito. A amizade vem primeiro, o dinheiro depois.

Perguntas Frequentes: Tire Suas Dúvidas de Uma Vez

Empréstimo entre pessoas é seguro?

Depende totalmente de como você faz. Em plataformas digitais reguladas (SEPs), há análise de crédito, mas não há garantia do FGC. Em empréstimos diretos, a segurança vem do contrato e da confiança na pessoa. O risco sempre existe, mas pode ser gerenciado.

Qual a diferença para um empréstimo bancário?

A principal diferença é a burocracia e os juros. Bancos têm análise lenta e taxas altas para quem não tem score perfeito. No P2P, o processo é digital e rápido, e os juros podem ser mais baixos, mas você assume o risco de calote diretamente.

Posso cobrar juros de um amigo?

Sim, mas com limites claros. Você pode cobrar juros desde que estejam dentro da Lei de Usura, geralmente até 1% ao mês. Cobrar acima disso configura agiotagem, que é crime. O ideal é formalizar isso num contrato simples para evitar desentendimentos.

Conclusão: De Dívida Oportunidade, Agora Você Decide

Você acabou de ver que o dinheiro entre pessoas não precisa ser um problema.

Pode ser uma ferramenta poderosa de crédito ou investimento.

O segredo está no controle. Seja emprestando com contrato ou investindo por uma plataforma séria, você toma as rédeas.

Esqueça a ideia de que só banco resolve. O mercado brasileiro já tem opções reais desde 2018.

Seu primeiro passo hoje é simples: Pegue um papel e defina seu objetivo. Você precisa de um empréstimo rápido? Ou quer começar a investir em crédito? Com a resposta clara, use as dicas deste guia para agir com segurança.

Compartilhe este artigo com quem também precisa sair do aperto financeiro tradicional.

E me conta nos comentários: qual dúvida ainda ficou na sua cabeça sobre como fazer isso na prática?