Empréstimo dedução IR é um mito que custa caro: a Receita Federal não permite deduzir juros ou parcelas no Imposto de Renda. Mas existe uma regra de declaração que poucos conhecem e pode evitar multas.

Por que empréstimos não reduzem seu imposto de renda e como declarar corretamente

O grande segredo? A Receita Federal classifica empréstimos como movimentação de patrimônio, não como despesa dedutível.

Isso significa que os juros que você paga não abatem um centavo do imposto devido. É diferente de gastos com saúde ou educação, que realmente diminuem sua base de cálculo.

Mas preste atenção: se você tinha saldo devedor acima de R$ 5.000 em 31 de dezembro de 2026, a declaração é obrigatória. Esse é o detalhe que evita problemas com a malha fina.

Em Destaque 2026: Empréstimos não são dedutíveis no Imposto de Renda, ou seja, não reduzem o imposto a pagar nem aumentam a restituição. No entanto, empréstimos com saldo devedor acima de R$ 5.000,00 em 31 de dezembro do ano-base devem ser declarados na ficha ‘Dívidas e Ônus Reais’ para justificar a variação patrimonial.

Muita gente pensa que pegar um empréstimo é um jeito esperto de reduzir o Imposto de Renda. A gente entende a tentação: diminuir o que paga pra Receita Federal soa como um golaço!

Mas a verdade é que a Receita tem um olhar bem diferente sobre isso. Neste guia, vamos desmistificar de vez essa ideia e te mostrar o que realmente importa na hora de declarar seus empréstimos.

| Tempo Estimado | 1 hora |

|---|---|

| Custo Estimado (R$) | R$ 0 (se fizer sozinho) |

| Nível de Dificuldade | Fácil |

MATERIAIS NECESSÁRIOS

- Extrato do seu Imposto de Renda do ano-base

- Comprovantes dos empréstimos (contratos, extratos bancários)

- Informes de rendimento de bancos e financeiras

- Documentos pessoais (CPF, RG)

- Acesso ao programa da Receita Federal ou ao portal e-CAC

O PASSO A PASSO DEFINITIVO

- Passo 1: Verifique a Obrigatoriedade da Declaração – Antes de tudo, confira se você precisa declarar o empréstimo. A regra geral é: se o saldo devedor em 31 de dezembro do ano-base era superior a R$ 5.000,00, a declaração é obrigatória. Empréstimos quitados integralmente no mesmo ano não entram nessa conta.

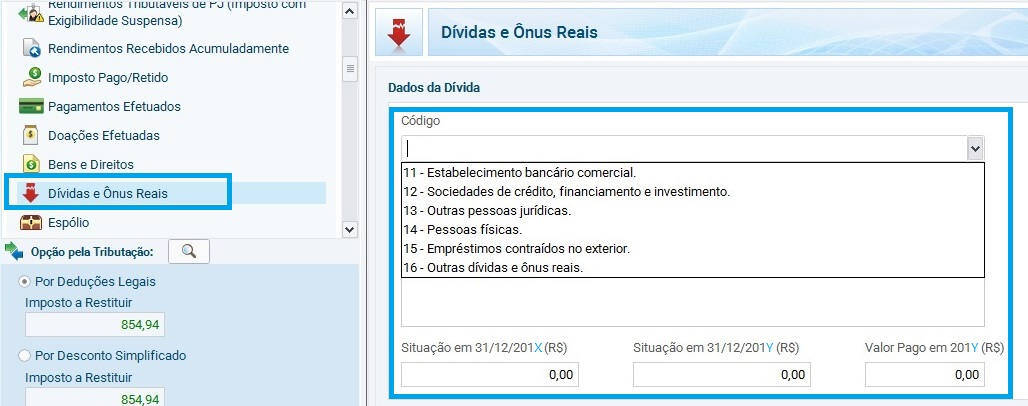

- Passo 2: Identifique o Tipo de Empréstimo – A forma de declarar muda. Empréstimos sem garantia real, como o consignado ou o pessoal, entram na ficha ‘Dívidas e Ônus Reais’. Já financiamentos onde o próprio bem é a garantia (imóvel, carro) vão para ‘Bens e Direitos’.

- Passo 3: Reúna os Documentos do Empréstimo – Tenha em mãos o contrato do empréstimo, extratos bancários que mostrem os pagamentos e o informe de rendimento fornecido pela instituição financeira. Essas informações são cruciais para preencher os dados corretamente.

- Passo 4: Acesse o Programa da Receita Federal – Abra o programa do Imposto de Renda 2026 ou acesse o portal e-CAC. É lá que você vai inserir todas as informações.

- Passo 5: Preencha a Ficha Correta – Se for empréstimo pessoal ou consignado, vá em ‘Dívidas e Ônus Reais’. Use os códigos apropriados: 11 para bancos, 12 para financeiras e 14 para empréstimos de pessoas físicas. Informe o nome e o CNPJ/CPF de quem concedeu o crédito e o valor total da dívida em 31/12 do ano-base.

- Passo 6: Declare Financiamentos em ‘Bens e Direitos’ – Para financiamentos de imóveis ou veículos, onde o bem serve como garantia, a declaração é diferente. Você vai informar o bem em ‘Bens e Direitos’, detalhando o saldo devedor e os pagamentos efetuados ao longo do ano. O Santander tem um ótimo passo a passo sobre isso.

- Passo 7: Não Declare Juros como Despesa – Lembre-se: os juros pagos em empréstimos não são dedutíveis. A Receita Federal entende o pagamento de dívidas como movimentação de patrimônio, não como uma despesa que reduz seu imposto.

CHECKLIST DE SUCESSO

- Seu saldo devedor em 31/12 era acima de R$ 5.000,00? Se sim, você declarou.

- Informou o tipo de empréstimo na ficha correta (‘Dívidas e Ônus Reais’ ou ‘Bens e Direitos’)?

- Utilizou os códigos corretos para cada tipo de credor?

- Os valores declarados batem com os extratos e informes de rendimento?

- Você declarou o empréstimo como uma dívida e não como uma despesa dedutível?

ERROS COMUNS

O que fazer se der errado:

- Declarou juros como despesa dedutível: Se você cometeu esse erro, o ideal é retificar sua declaração o quanto antes para evitar multas. A Receita não considera juros de empréstimo como despesa dedutível.

- Esqueceu de declarar um empréstimo obrigatório: Se percebeu que esqueceu de declarar um empréstimo com saldo acima de R$ 5.000,00, retifique a declaração e inclua a informação na ficha ‘Dívidas e Ônus Reais’.

- Informou valores incorretos: Confira novamente todos os extratos e contratos. Pequenos erros podem gerar inconsistências e cair na malha fina.

Empréstimo É Dedutível no Imposto de Renda? Entenda as Regras

A resposta curta é: não. Empréstimos, sejam eles pessoais, consignados ou de qualquer outra modalidade sem vinculação direta com despesas específicas permitidas pela Receita (como saúde ou educação), não são considerados despesas dedutíveis. O dinheiro recebido é visto como uma entrada no seu patrimônio, e os juros pagos não reduzem o imposto devido. A Receita Federal trata o pagamento de dívidas como uma movimentação de recursos, não como um gasto que possa abater o tributo final.

Como Abater Empréstimo no Imposto de Renda: Guia Prático

A verdade é que você não consegue ‘abater’ o empréstimo em si do seu imposto de renda como se fosse uma despesa. O que você pode e deve fazer é declarar a existência desse empréstimo, caso ele se enquadre nos critérios de obrigatoriedade (saldo acima de R$ 5.000,00 em 31/12 do ano-base). Essa declaração é feita na ficha ‘Dívidas e Ônus Reais’ ou ‘Bens e Direitos’, dependendo da natureza do crédito. É uma informação para a Receita saber sobre sua situação patrimonial, e não uma forma de redução de imposto.

Declarar Empréstimo no IR: Obrigatoriedade e Passo a Passo

A obrigatoriedade de declarar um empréstimo no Imposto de Renda surge quando o saldo devedor em 31 de dezembro do ano-base é superior a R$ 5.000,00. Empréstimos quitados integralmente no mesmo ano não precisam ser declarados. O passo a passo envolve identificar o tipo de empréstimo, reunir os documentos necessários (contrato, extratos) e preencher corretamente a ficha ‘Dívidas e Ônus Reais’ (para empréstimos sem garantia real) ou ‘Bens e Direitos’ (para financiamentos com o bem como garantia), informando os dados da instituição credora e o saldo devedor na data estipulada. O Créditas explica detalhes sobre como declarar empréstimos.

Empréstimo Consignado e Imposto de Renda: O Que Você Precisa Saber

O empréstimo consignado, assim como o empréstimo pessoal, não é dedutível do Imposto de Renda. As parcelas descontadas diretamente do seu salário ou benefício não reduzem o imposto a pagar. O que você precisa saber é que, se o saldo devedor em 31 de dezembro do ano-base ultrapassar R$ 5.000,00, ele deve ser declarado na ficha ‘Dívidas e Ônus Reais’, utilizando o código apropriado para bancos ou financeiras. É uma informação de patrimônio, não uma despesa dedutível.

Empréstimo Pessoal e Imposto de Renda: É Possível Deduzir?

Não, não é possível deduzir o empréstimo pessoal do Imposto de Renda. A lógica é a mesma para outros tipos de empréstimo sem garantia real: o valor recebido não é uma despesa dedutível, e os juros pagos não diminuem o imposto devido. A única obrigação é declará-lo se o saldo devedor em 31 de dezembro do ano-base for superior a R$ 5.000,00, na ficha ‘Dívidas e Ônus Reais’. O Nubank detalha como declarar empréstimos.

Financiamento Imobiliário no Imposto de Renda: Deduções e Declaração

No caso de financiamento imobiliário, a situação muda um pouco. Embora os juros pagos não sejam dedutíveis da mesma forma que despesas médicas ou educacionais, o saldo devedor e os pagamentos efetuados ao longo do ano são informados na ficha ‘Bens e Direitos’, associados ao imóvel adquirido. Isso serve para a Receita Federal ter ciência do seu endividamento e do seu patrimônio. Algumas despesas relacionadas à aquisição do imóvel podem ter regras específicas, mas o financiamento em si é declarado como um ônus sobre o bem.

Financiamento de Veículo no Imposto de Renda: Como Declarar Corretamente

Similar ao financiamento imobiliário, o financiamento de veículo com o bem como garantia é declarado na ficha ‘Bens e Direitos’. Você informará o veículo adquirido e, em seguida, detalhará o saldo devedor do financiamento em 31 de dezembro do ano-base e os valores pagos durante o ano. Os juros pagos não são dedutíveis, mas a declaração correta do financiamento ajuda a justificar a aquisição do bem e a movimentação financeira. O UOL Economia oferece dicas sobre como declarar empréstimos bancários.

Imposto de Renda e Dívidas: O Que Pode Ser Abatido?

No Imposto de Renda, o que pode ser abatido (deduzido) são despesas específicas previstas em lei, como gastos com saúde (médicos, hospitais, planos de saúde), educação (ensino infantil, fundamental, médio e superior), contribuições para previdência privada no modelo PGBL, despesas com dependentes e pensão alimentícia judicial. Empréstimos e financiamentos, em geral, não entram nessa lista de despesas dedutíveis, sendo tratados como dívidas e movimentações patrimoniais a serem informadas.

Dicas Extras: O Checklist Que Vai Salvar Sua Declaração

Antes de enviar, confira esses pontos.

Erros simples podem gerar malha fina.

Essa lista evita dores de cabeça.

- Consolide suas fontes: Junte todos os contratos de empréstimo ativos em 31 de dezembro. Só os acima de R$ 5 mil entram.

- Separe por tipo: Financiamento de imóvel ou carro? Vai para ‘Bens e Direitos’. Pessoal ou consignado? Vai para ‘Dívidas e Ônus’.

- Use o código certo: Banco é 11, financeira 12, pessoa física 14. Errar aqui é pedir para a Receita notificar.

- Anote o saldo exato: Pegue o extrato de dezembro. O valor declarado deve bater com o centavo do saldo devedor.

- Ignore os quitados: Empréstimo que você pagou tudo no mesmo ano? Esquece. Não declara.

- Foque nas deduções reais: Invista seu tempo em saúde, educação e previdência PGBL. É ali que o imposto cai de verdade.

Perguntas Que Todo Mundo Faz (E As Respostas Diretas)

Empréstimo consignado desconta no Imposto de Renda?

Não, de forma alguma. O consignado é apenas uma dívida. As parcelas que saem do seu salário não são consideradas uma despesa pela Receita Federal, então não reduzem o valor do imposto que você tem a pagar.

Posso deduzir os juros do meu financiamento imobiliário?

Não, os juros não são dedutíveis. A única relação do financiamento com o IR é a declaração do bem e da dívida. O pagamento de juros é visto como uma movimentação do seu patrimônio, não como uma despesa que gera abatimento no cálculo final.

Como declarar um empréstimo que um amigo me fez?

Declare em ‘Dívidas e Ônus Reais’ com o código 14. Se o saldo em 31 de dezembro for maior que R$ 5 mil, você precisa informar. Coloque o CPF do amigo como credor. Lembre-se: isso só registra a dívida, não gera nenhum desconto no seu imposto.

O Segredo Não É o Que Você Deduz, Mas o Que Você Declara Corretamente

Você acabou de desarmar uma bomba.

Agora sabe que empréstimos não são mágicos para reduzir imposto.

Eles são apenas obrigações a serem registradas com precisão.

Seu primeiro passo hoje? Abra sua pasta de documentos. Separe todos os contratos de dívida que estavam ativos no último dia do ano. Anote o saldo de cada um e classifique: é um bem com garantia ou uma dívida sem garantia?

Isso vai te poupar horas de correção e o risco de uma cobrança surpresa.

Compartilhe essa dica com quem também vive no susto da declaração. Quantos amigos seus ainda acham que o consignado ‘desconta no IR’?

Deixa aqui nos comentários: qual foi a maior surpresa que você descobriu hoje sobre suas dívidas e o imposto?