")

Empréstimo MoneyMan: a diferença entre aprovação e recusa está nos detalhes que ninguém te conta.

Como o MoneyMan analisava seu pedido de empréstimo (e por que isso ainda importa em 2026)

O grande segredo? A aprovação nunca dependeu apenas do seu CPF limpo.

Mesmo aceitando clientes negativados, a fintech usava um algoritmo complexo que cruzava dados da sua conta bancária com padrões de comportamento.

Era isso que separava quem conseguia os R$ 2.000 em 24 horas de quem recebia um “não” automático.

Mas preste atenção: Os juros altos (até 17,99% ao mês) eram o preço por essa “flexibilidade”.

Para cada R$ 1.000 emprestados por 12 meses, você pagava quase R$ 2.200 de volta – um custo que precisava fazer sentido na sua realidade.

Por isso, entender como eles avaliavam é crucial para qualquer empréstimo que você buscar hoje.

Em Destaque 2026: A MoneyMan atualmente não realiza novos empréstimos no Brasil, segundo informações do Reclame Aqui.

Empréstimo MoneyMan: O Que Você Precisa Saber Antes de Pedir

Muita gente me pergunta sobre o empréstimo MoneyMan. É normal, né? A gente busca soluções rápidas quando o aperto aperta. Mas, olha, a verdade é que a situação atual da MoneyMan no Brasil é um ponto crucial que você precisa entender antes de sequer pensar em solicitar.

Vamos direto ao ponto: a MoneyMan, uma fintech internacional conhecida por seus microcréditos de curto prazo, não está mais concedendo novos empréstimos no Brasil. Isso muda completamente o jogo para quem buscava essa opção.

Para você ter uma ideia do que eles ofereciam, preparei uma ficha técnica:

| Empresa | MoneyMan |

| Tipo de Empréstimo | Microempréstimos de curto prazo |

| Valores | R$ 500 a R$ 2.000 |

| Prazos | 6 a 12 meses |

| Liberação | Até 1 dia útil |

| Para Negativados | Sim (aceitava) |

| Juros Mensais | 15,50% a 17,99% |

| Requisitos | Maior de 18 anos, brasileiro, conta corrente em bancos conveniados |

| Atenção | Não solicita depósito antecipado, não negocia via WhatsApp |

| Status Atual (Brasil) | Não concede novos empréstimos |

Crédito MoneyMan: Como Funciona e Quem Pode Solicitar

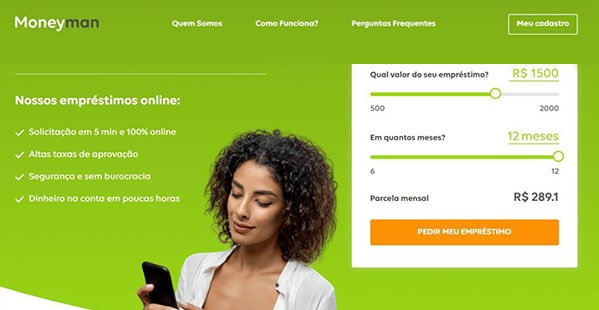

A proposta da MoneyMan sempre foi clara: crédito rápido para quem precisava de um reforço pontual. Eles focavam em valores menores, entre R$ 500 e R$ 2.000, com a promessa de liberação em até um dia útil. Isso atraía muita gente em situações de emergência.

O público-alvo incluía brasileiros maiores de 18 anos com conta corrente em bancos parceiros. Um diferencial que chamava atenção era a aceitação de negativados, algo que não é comum em muitas instituições financeiras tradicionais.

Financiamento MoneyMan: Taxas, Prazos e Condições

Aqui é onde a conversa fica séria. Os prazos de pagamento oferecidos pela MoneyMan variavam de 6 a 12 meses, o que parecia flexível. No entanto, as taxas de juros eram o ponto mais delicado.

Com valores mensais entre 15,50% e 17,99%, o custo efetivo total (CET) do empréstimo podia se tornar bastante elevado. É fundamental sempre analisar o CET, e não apenas a taxa de juros nominal, para entender o real impacto no bolso.

Empréstimo Pessoal MoneyMan: Vantagens e Desvantagens

A principal vantagem que atraía os clientes era, sem dúvida, a rapidez na liberação do dinheiro e a possibilidade de conseguir crédito mesmo com o nome sujo. Para quem estava em apuros, isso era um alívio.

Por outro lado, as desvantagens eram significativas. As altas taxas de juros representavam um risco de endividamento rápido. Além disso, o que se vê em plataformas como o Reclame Aqui são muitas queixas sobre cobranças indevidas e dificuldade em resolver problemas com a empresa.

Dinheiro Rápido MoneyMan: Solução para Emergências Financeiras

A promessa de dinheiro rápido era o carro-chefe da MoneyMan. Em situações de emergência, como um conserto inesperado ou uma conta médica urgente, ter acesso a R$ 500 ou R$ 1.000 em até 24 horas podia ser crucial.

A agilidade na liberação era o grande atrativo, mas o custo dessa rapidez precisava ser muito bem ponderado.

Essa rapidez, contudo, vinha com um preço alto, que eram os juros elevados. Era uma solução para o momento, mas que podia gerar problemas maiores no futuro se o planejamento de pagamento não fosse rigoroso.

MoneyMan Empréstimo para Negativado: É Confiável?

A possibilidade de obter um empréstimo sendo negativado era um dos maiores chamarizes da MoneyMan. Para muitos, era a única porta aberta em um momento de restrições financeiras severas.

Contudo, a confiabilidade é um ponto que merece atenção redobrada. As inúmeras reclamações registradas no Reclame Aqui sobre cobranças e dificuldades de comunicação levantam um sinal de alerta. É preciso pesquisar a fundo e entender os riscos antes de confiar seu crédito a qualquer empresa, especialmente quando se está em uma situação vulnerável.

Como Solicitar um Empréstimo na MoneyMan: Passo a Passo

Embora a empresa não esteja mais concedendo novos empréstimos no Brasil, o processo que ela utilizava era geralmente online e direto:

- Acessar o site oficial da MoneyMan.

- Preencher um formulário com dados pessoais e financeiros.

- Enviar documentos solicitados para análise de crédito.

- Aguardar a aprovação e a assinatura digital do contrato.

- Receber o dinheiro em conta corrente.

É importante reforçar que a MoneyMan não solicita depósitos antecipados e não realiza negociações via WhatsApp. Desconfie de qualquer contato que fuja desses padrões.

Requisitos para Empréstimo MoneyMan: Documentos Necessários

Os requisitos básicos para solicitar o empréstimo MoneyMan, quando a operação estava ativa, eram:

- Ser maior de 18 anos.

- Possuir nacionalidade brasileira.

- Ter uma conta corrente ativa em um dos bancos conveniados.

- Apresentar documentos de identificação (RG ou CNH) e comprovante de residência.

A análise de crédito considerava o perfil do solicitante, incluindo a situação do CPF.

Comparativo: MoneyMan vs Outras Fintechs de Empréstimo

No cenário de fintechs de empréstimo, a MoneyMan se posicionava como uma opção para quem precisava de dinheiro rápido e tinha restrições no nome. Empresas como Supersim ou Meutudo, por exemplo, também oferecem soluções de crédito online, mas com modelos e taxas que podem variar bastante.

Enquanto a MoneyMan focava em microcréditos com prazos curtos e juros altos, outras fintechs podem oferecer valores maiores, prazos mais extensos e, em alguns casos, taxas mais competitivas para perfis de menor risco. A escolha ideal depende sempre da sua necessidade específica e da sua capacidade de pagamento.

Veredito: MoneyMan – O Que Ficar de Olho

Analisando o histórico e as informações disponíveis, podemos listar os pontos fortes e fracos da MoneyMan no mercado brasileiro:

Pontos Fortes

- Rapidez na Liberação: Promessa de dinheiro em até 1 dia útil.

- Acesso para Negativados: Opção para quem tinha restrições no CPF.

- Valores Acessíveis: Microempréstimos de R$ 500 a R$ 2.000.

Pontos Fracos

- Juros Elevados: Taxas mensais entre 15,50% e 17,99%.

- Reputação: Diversas queixas de cobranças indevidas e dificuldades de contato no Reclame Aqui.

- Operação Encerrada: Não está mais concedendo novos empréstimos no Brasil.

Apesar de ter sido uma opção para muitos em momentos de aperto, a situação atual e as críticas sobre a operação tornam a MoneyMan uma escolha a ser evitada para novos empréstimos no Brasil. É fundamental buscar alternativas confiáveis e com taxas mais justas no mercado.

Dicas Extras: O Que Fazer Agora Que a MoneyMan Não Opera Mais

Primeiro passo: Não entre em pânico.

O mercado de crédito brasileiro tem opções.

Mas você precisa saber onde procurar.

Aqui está seu plano de ação:

- Verifique seu CPF gratuitamente: Use o site do Serasa ou Registrato do BC. Entenda seu score antes de qualquer nova solicitação.

- Considere crédito consignado: Se você é aposentado, pensionista ou servidor público, as taxas são as mais baixas do mercado, geralmente abaixo de 2% ao mês.

- Avalie empréstimos com garantia: Financiar um veículo ou usar o FGTS como garantia pode reduzir drasticamente os juros.

- Evite ‘limpa-nomes’ milagrosos: Nenhuma empresa remove débitos legítimos do seu CPF de forma instantânea. É golpe.

- Negocie diretamente com o credor: Ligue para o banco ou loja onde tem a dívida. Descontos de até 90% no valor principal são comuns.

- Monitore o Reclame Aqui: Antes de escolher qualquer fintech, cheque a nota e o volume de reclamações. É seu termômetro de confiança.

Perguntas Frequentes Sobre Empréstimos Rápidos

O MoneyMan voltou a operar no Brasil?

Não, atualmente a MoneyMan não está concedendo novos créditos no país.

A empresa, uma fintech internacional, suspendeu suas novas operações de microempréstimo por aqui. Se você já era cliente, deve buscar o SAC oficial para resolver pendências.

Qual a melhor alternativa ao MoneyMan para quem está negativado?

Para quem tem o nome sujo, as melhores opções são outras fintechs especializadas ou o crédito consignado, se você se encaixa no perfil.

Empresas como SuperSim, Bom Pra Crédito ou Geru costumam analisar além do score. Mas os juros ainda serão altos, na casa dos 10% a 15% ao mês. O consignado é imbatível em custo se você for elegível.

Quanto custa, em média, um empréstimo de R$ 1.000 rápido?

Em uma fintech para negativados, pode custar entre R$ 1.800 e R$ 2.200 para pagar em 12 meses.

Com juros de 15% ao mês, o valor total financiado explode. É matemática pura: R$ 1.000 a 15% a.m. vira R$ 2.075 em um ano. Sempre peça a planilha com CET (Custo Efetivo Total) antes de assinar.

Conclusão: Seu Crédito Não Acabou, Ele Só Mudou de Endereço

O acesso ao dinheiro rápido sempre existirá.

Mas o caminho inteligente exige mais do que um clique.

Você aprendeu que taxas altas são a regra para o nome sujo.

Viu que a análise do Reclame Aqui é tão importante quanto a taxa de juros.

E descobriu que negociar a dívida original muitas vezes sai mais barato que um novo empréstimo.

Seu primeiro passo hoje?

Abra uma nova guia e consulte seu CPF no Serasa. De graça.

Entenda sua situação real, com números.

Só então você decide qual a próxima jogada.

Compartilhe essa análise com quem também está buscando uma saída.

E me conta nos comentários: qual sua maior dúvida sobre como reconstruir seu crédito do zero?