O seguro residencial impacto de veículos é uma cobertura essencial que poucos entendem completamente. Vou revelar o que realmente importa para você proteger seu patrimônio.

O que realmente significa ter cobertura contra impacto de veículos na sua casa

Primeiro, entenda o básico: Esta cobertura protege sua casa quando um veículo atinge sua propriedade. Isso inclui desde um carro desgovernado até um caminhão que perde o controle.

Mas preste atenção: A proteção vai além do óbvio. Segundo a norma ABNT NBR 15575 sobre desempenho de edificações, impactos podem comprometer a estrutura de forma permanente se não forem reparados corretamente.

Aqui está o detalhe: O seguro cobre tanto a estrutura (paredes, muros, portões) quanto o conteúdo dentro da casa. Se sua sala de estar for atingida, tanto a parede quanto sua TV de R$ 4.000 serão protegidas.

O grande segredo? Esta cobertura geralmente vem junto com proteção contra queda de aeronaves. É um pacote que poucos segurados percebem que têm, mas que aumenta significativamente sua segurança.

Um erro comum: Muitos acham que qualquer veículo está coberto. Na verdade, a proteção inclui desde carros e motos até reboques e equipamentos sem tração própria que causem danos.

Em Destaque 2026: A cobertura de impacto de veículos no seguro residencial indeniza danos materiais à estrutura e conteúdo do imóvel causados por colisão acidental de veículos terrestres.

O Que Analisar Antes de Contratar o Seguro Residencial Contra Impacto de Veículos

Saber escolher a cobertura certa é o pulo do gato. Isso evita dor de cabeça e garante que você terá o suporte necessário na hora H. Preste atenção nos detalhes.

| Critério de Análise | O Que Observar | Por Que é Importante |

|---|---|---|

| Abrangência dos Danos | Verifique se cobre estrutura (muros, portões) e conteúdo (móveis, eletrodomésticos). | Garante que tanto a parte externa quanto a interna do seu lar estarão protegidas. |

| Tipos de Veículos Cobertos | Confirme se inclui carros, motos e até mesmo veículos sem tração própria (reboques). | Assegura proteção contra uma gama maior de incidentes inesperados. |

| Exclusões da Apólice | Leia atentamente o que NÃO está coberto (danos por moradores, atos ilícitos, veículos do segurado). | Evita surpresas desagradáveis e garante que você entende os limites da cobertura. |

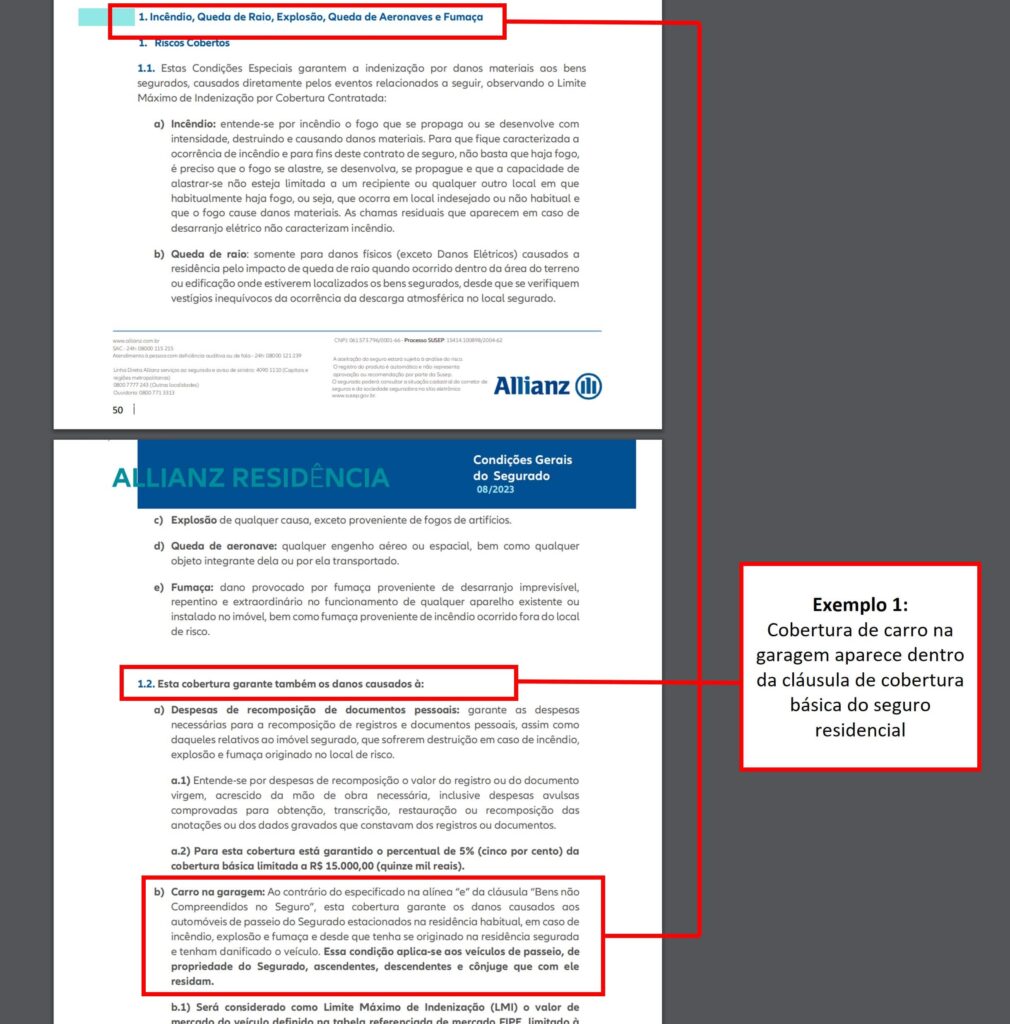

| Danos ao Veículo do Segurado | Entenda que esta cobertura não cobre o seu próprio carro na garagem. | Para proteger seu veículo, você precisará de uma apólice automotiva específica. |

| Imóveis Desabitados | Informe a seguradora sobre longos períodos de ausência para não ter a cobertura negada. | Casas vazias por muito tempo podem ser vistas como maior risco pelas seguradoras. |

| Limite de Indenização | Confira o valor máximo que a seguradora pagará em caso de sinistro. | Garante que o valor da indenização será suficiente para cobrir os reparos ou reposição. |

| Cobertura para Inabitabilidade | Verifique se há cobertura para despesas de aluguel caso seu imóvel fique inabitável. | Oferece suporte financeiro para você e sua família enquanto o imóvel é reparado. |

Tipos e Modelos Disponíveis no Mercado

A cobertura de impacto de veículos geralmente vem atrelada a outras proteções. Vamos entender as opções mais comuns.

Cobertura Básica de Impacto de Veículos (Geralmente com Queda de Aeronaves)

- Principais Especificações: Protege a estrutura e o conteúdo do imóvel contra danos causados por veículos terrestres e, frequentemente, queda de aeronaves.

- Ponto Forte: Combinação de duas coberturas de risco em uma única apólice, simplificando a contratação.

- Para quem é ideal: Moradores de áreas com tráfego intenso ou próximas a rotas aéreas, que buscam uma proteção mais completa para eventos externos.

Cobertura Ampliada com Assistências Adicionais

- Principais Especificações: Inclui a proteção contra impacto de veículos e adiciona serviços como chaveiro, eletricista ou reparos emergenciais.

- Ponto Forte: Oferece mais tranquilidade no dia a dia, cobrindo não apenas o impacto, mas também pequenos imprevistos domésticos.

- Para quem é ideal: Quem busca conveniência e um pacote de segurança que vai além do sinistro principal, como visto em ofertas da BB Seguros.

Seguros Residenciais Digitais com Cobertura Específica

- Principais Especificações: Apólices gerenciadas online, com cobertura clara para impacto de veículos, muitas vezes com processos de contratação e sinistro simplificados.

- Ponto Forte: Agilidade na contratação e gestão pelo aplicativo, ideal para quem prefere resolver tudo digitalmente, como a Youse oferece.

- Para quem é ideal: Jovens e pessoas que buscam praticidade e transparência, sem burocracia excessiva.

Custo-Benefício: O Que Realmente Importa na Hora de Comprar

Não caia na armadilha de achar que o mais barato é sempre o melhor. O barato pode sair caro quando você mais precisa.

O Preço Certo: O valor do seguro residencial contra impacto de veículos varia muito. Depende do valor do seu imóvel, da localização, do seu histórico e das coberturas adicionais que você escolher. Uma apólice completa pode custar a partir de R$ 300 ao ano, mas isso é apenas uma estimativa.

O Que Evitar: Fique esperto com coberturas que parecem boas demais. Leia as exclusões com lupa. Danos causados por você, sua família ou até mesmo por fugas de criminosos (atos ilícitos) geralmente não são cobertos. A Mapfre, por exemplo, detalha bem essas exclusões em suas condições gerais.

O Detalhe Crucial: Compare o que cada seguradora oferece pelo preço. Não se prenda apenas ao valor mensal. Veja se o limite de indenização é suficiente para reconstruir um muro ou portão, por exemplo. Uma cobertura de R$ 50.000 para danos estruturais pode ser mais vantajosa que uma de R$ 20.000, mesmo que custe um pouco mais.

Como Evitar Fraudes ou Escolhas Ruins

Ser enganado é mais fácil do que parece. Mas com um pouco de atenção, você se protege.

A Ficha Técnica Completa: Sempre peça e leia atentamente todas as condições gerais da apólice. A Neon Seguros, assim como outras, disponibiliza esses documentos. Eles explicam exatamente o que está coberto e o que não está.

Cuidado com o Vazio: Se você pretende deixar seu imóvel desabitado por um longo período (mais de 30 dias, por exemplo), avise sua seguradora. Se um sinistro ocorrer e a casa estiver vazia sem comunicação, eles podem negar a indenização. Isso é um ponto crítico que muitos esquecem.

O Seu Veículo, Sua Responsabilidade: Lembre-se: esta cobertura é para danos ao seu imóvel. Se o seu carro bater no seu portão, por exemplo, o seguro residencial não cobre o carro. Para isso, você precisa do seguro do seu automóvel. Não confunda as coisas para não ter surpresas.

Atenção aos Atos Ilícitos: Danos causados intencionalmente, seja por você ou por terceiros em fuga, geralmente não são cobertos. Se um criminoso bate no seu muro fugindo da polícia, a seguradora pode não cobrir se entender que foi um ato ilícito intencional de terceiros. Verifique como a apólice lida com isso.

Dicas Extras Para Você Não Ser Pego De Surpresa

Essas dicas são ouro puro. Anote aí.

- Faça um vídeo do seu imóvel hoje mesmo. Registre paredes, muros e portões antes de qualquer sinistro. Isso prova o estado anterior.

- Confirme o limite da cobertura em reais. Muitas apólices têm um valor máximo por evento. Saiba exatamente quanto você tem.

- Entenda a franquia. É o valor que você paga do próprio bolso antes da seguradora entrar. Pode variar de R$ 500 a R$ 2.000.

- Mantenha a casa habitada. Se for viajar por mais de 30 dias, avise sua corretora. Imóvel vazio pode anular a proteção.

- Guarde todas as notas fiscais. De móveis a eletrodomésticos. Facilita a comprovação do valor do conteúdo danificado.

Perguntas Que Todo Mundo Faz (E As Respostas Diretas)

O seguro da minha casa cobre se um carro roubado bater no muro?

Sim, na maioria dos casos cobre. A cobertura geralmente se aplica a danos causados por qualquer veículo terrestre, independentemente de quem o esteja conduzindo ou de sua situação legal no momento do impacto.

Mas atenção: se for comprovado que o dano foi intencional (como em uma fuga após um assalto), a seguradora pode alegar exclusão por ato ilícito. O importante é o acidente, não o roubo em si.

Meu carro bateu na minha própria garagem. O seguro residencial paga?

Não, não paga. Esta é uma das exclusões mais comuns.

Danos causados por veículos de propriedade do segurado ou de seus familiares que residem no imóvel não são cobertos. Para isso, você precisa acionar o seguro do seu automóvel, desde que ele tenha a cobertura de danos próprios.

Um caminhão derrubou meu muro. Como funciona a indenização?

A seguradora cobre o custo do reparo ou a reconstrução, até o limite da sua apólice.

Ela enviará um perito para avaliar os danos. O pagamento é feito com base em orçamentos de mercado para o serviço e materiais. Se o reparo for complexo e sua casa ficar temporariamente inabitável, você pode acionar a cobertura adicional de ‘perda de aluguel’ para custear um local alternativo.

Você Acabou De Virar Um Expert Nisso

Antes, era só uma cláusula escondida.

Agora, você sabe exatamente o que está comprando.

Conhece os detalhes que protegem seu patrimônio de um acidente inesperado.

E entende os limites para não tomar um susto na hora do sinistro.

O primeiro passo é simples: pegue sua apólice agora.

Abra na seção de coberturas e procure por ‘impacto de veículos’ ou ‘queda de aeronaves’.

Confirme os valores e as exclusões.

Se algo não estiver claro, ligue para seu corretor ainda hoje.

Compartilhe essa dica com um amigo que também é dono de casa. Quantas pessoas você conhece que não fazem ideia disso?

Deixa aí nos comentários: qual foi a maior surpresa que você descobriu lendo este guia?