Peer-to-peer lending está transformando como brasileiros investem e pegam empréstimos em 2026. Descubra como essa revolução funciona na prática.

Como funciona o empréstimo entre pessoas no Brasil e por que está crescendo

O grande segredo? Plataformas digitais eliminam o banco do meio do caminho.

Em vez de depender de instituições tradicionais, você conecta diretamente quem precisa de dinheiro com quem tem para investir.

Isso cria um mercado mais eficiente onde todos podem ganhar.

Mas preste atenção: As plataformas não são simples intermediárias.

Elas fazem toda a análise de crédito, classificam o risco de cada empréstimo e gerenciam os pagamentos automaticamente.

No Brasil, esse processo segue normas do Banco Central para operações de crédito entre particulares.

Aqui está o detalhe: Para o mutuário, significa taxas mais justas.

Enquanto bancos cobram juros médios de 4% ao mês no crédito pessoal, plataformas P2P podem oferecer entre 1,5% e 2,5% para bons perfis.

A economia real chega a R$ 5.000 em um empréstimo de R$ 10.000 em 24 meses.

Para o investidor: É uma nova classe de ativos.

Você pode diversificar em dezenas de empréstimos pequenos, reduzindo o risco de inadimplência.

Os rendimentos líquidos costumam variar entre 1,2% e 2% ao mês, superando CDBs e poupança.

Em Destaque 2026: Peer-to-peer (P2P) lending, também conhecido como marketplace lending, é um modelo financeiro que conecta mutuários individuais ou empresariais diretamente a investidores através de plataformas online, contornando bancos tradicionais.

Peer-to-Peer Lending: A Revolução Silenciosa Que Está Transformando Seu Dinheiro

Imagine um mundo onde seu dinheiro trabalha mais para você, sem a burocracia e as taxas altas dos bancos. Isso não é mais ficção. O peer-to-peer lending, ou empréstimo entre pares, chegou para ficar.

Essa modalidade conecta diretamente quem precisa de dinheiro com quem tem dinheiro para investir. É a tecnologia democratizando o acesso ao crédito e a investimentos mais rentáveis.

Vamos desmistificar essa revolução e entender como ela pode mudar sua vida financeira em 2026.

| Característica | Descrição |

|---|---|

| Conexão | Mutuários e investidores diretamente, via plataformas digitais. |

| Processo | Plataformas gerenciam verificação, crédito e pagamentos. |

| Financiamento | Investidores financiam pedidos de empréstimo aprovados e classificados por risco. |

| Retorno | Mutuários pagam juros; investidores recebem após dedução de taxa da plataforma. |

| Acessibilidade (Mutuários) | Ideal para quem tem crédito limitado; aprovação rápida. |

| Potencial de Retorno (Investidores) | Rendimentos potencialmente maiores que poupança/CDs; diversificação. |

| Riscos (Investidores) | Inadimplência do mutuário; sem proteção governamental (ex: FDIC). |

| Liquidez | Capital do investidor pode ficar retido pelo prazo do empréstimo. |

| Taxas (Mutuários) | Taxas de originação podem variar de 0% a 10%. |

| Juros (Mutuários) | Podem ser menores que em bancos tradicionais para bons créditos. |

O Que É Empréstimo Entre Pares (P2P Lending)?

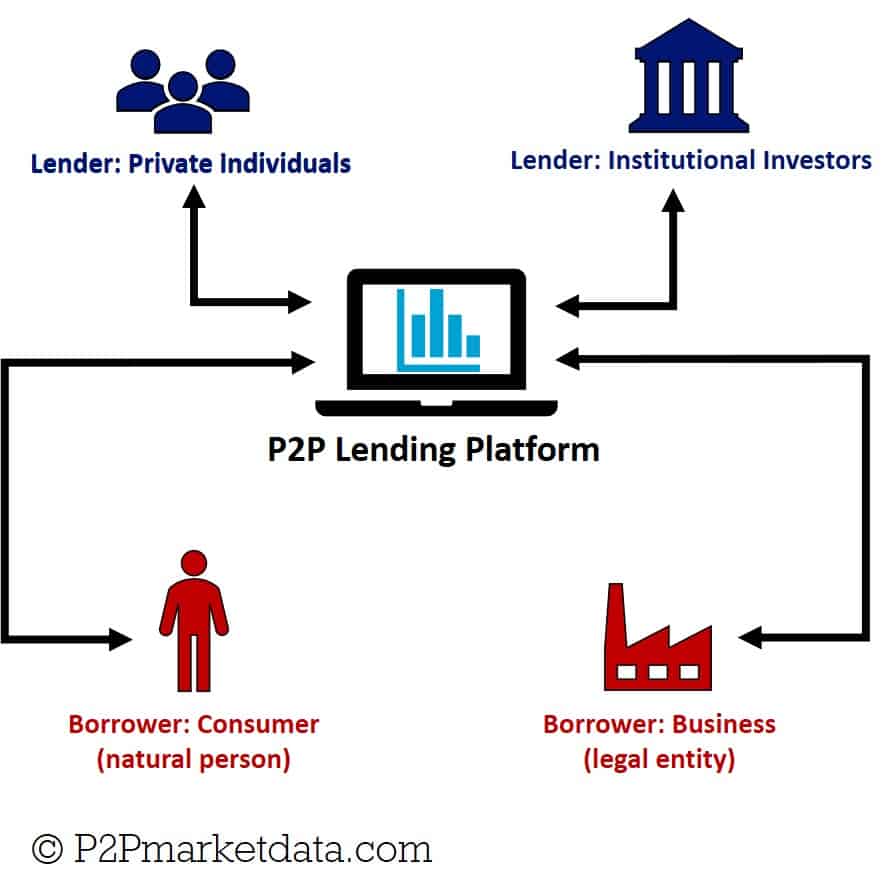

O peer-to-peer lending, conhecido no Brasil como empréstimo entre pares, é um modelo de financiamento que elimina intermediários tradicionais, como bancos. Essencialmente, ele conecta pessoas que desejam emprestar dinheiro (investidores) a pessoas ou empresas que precisam de um empréstimo (mutuários).

Essas transações ocorrem em mercados digitais, as plataformas de empréstimo online. Elas são responsáveis por toda a infraestrutura: desde a verificação de identidade e análise de crédito dos mutuários até o processamento dos pagamentos e a distribuição dos retornos aos investidores.

O objetivo é criar um ecossistema mais eficiente e acessível para ambas as partes, oferecendo condições potencialmente melhores do que as encontradas no sistema financeiro convencional. É a tecnologia a serviço da sua liberdade financeira.

Como Funciona o Crédito P2P: Mecanismo Principal

O processo é surpreendentemente simples e direto. Um mutuário, seja pessoa física ou jurídica, aplica para um empréstimo em uma plataforma P2P. Essa solicitação passa por uma rigorosa verificação de crédito e análise de risco, similar ao que um banco faria, mas geralmente mais ágil.

Uma vez aprovado e classificado, o pedido fica visível para uma comunidade de investidores. Estes analisam o perfil de risco e a taxa de juros oferecida. Se houver interesse, os investidores começam a financiar o empréstimo, muitas vezes em pequenas frações, até que o valor total seja atingido.

Após o empréstimo ser totalmente financiado e liberado, o mutuário começa a pagar as parcelas com juros. Esses pagamentos são processados pela plataforma, que repassa os valores aos investidores, deduzindo uma pequena taxa de serviço pelo uso da infraestrutura e gestão.

Vantagens do Financiamento Coletivo de Empréstimos

Para quem busca crédito, o crédito P2P abre portas. Muitas vezes, pessoas com histórico de crédito limitado ou que não se encaixam nos perfis rígidos dos bancos encontram no P2P uma alternativa viável. O processo de aprovação costuma ser mais rápido, com menos burocracia.

Para os investidores, o atrativo principal são os rendimentos potencialmente mais altos. Em comparação com a renda fixa tradicional, como poupança ou CDBs, o P2P pode oferecer taxas de retorno mais generosas, especialmente em empréstimos com um nível de risco controlado.

Além disso, o P2P permite uma diversificação inteligente. Em vez de colocar todo o seu capital em um único investimento, você pode distribuir seu dinheiro por diversos empréstimos, diluindo o risco e otimizando seu portfólio. É uma forma de fazer seu dinheiro trabalhar de maneira mais dinâmica.

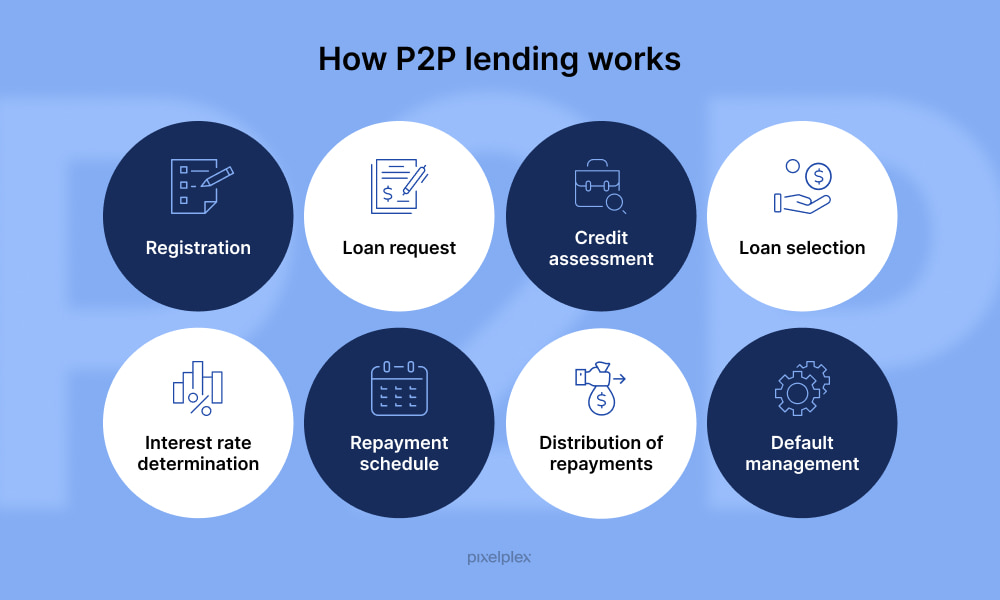

Para Mutuários: Como Obter Empréstimo em Plataforma Online

O primeiro passo é pesquisar e escolher uma plataforma de empréstimo online confiável e que atenda às suas necessidades. Verifique a reputação, as taxas de juros e as condições gerais.

Em seguida, você precisará preencher um formulário detalhado com suas informações pessoais e financeiras. Prepare documentos como RG, CPF, comprovante de residência e de renda. A plataforma realizará uma análise de crédito para definir seu perfil de risco e a taxa de juros aplicável.

Se aprovado, seu pedido de empréstimo será apresentado aos investidores. Uma vez que o valor total seja financiado, o dinheiro é liberado em sua conta. Lembre-se que as taxas de originação podem variar, então esteja atento a esse custo inicial, que pode ir de 0% a 10% do valor emprestado.

Para Investidores: Como Investir em Empréstimo de Mercado

Investir em empréstimo de mercado via P2P exige pesquisa e cautela. Comece selecionando uma plataforma regulamentada e com histórico sólido. Analise os tipos de empréstimos disponíveis e os perfis de risco.

O processo de investimento geralmente envolve a criação de uma conta e a transferência de fundos. Você poderá então navegar pelas solicitações de empréstimo aprovadas, verificando a taxa de juros, o prazo e o risco associado a cada uma. A plataforma oferece ferramentas para ajudar nessa análise.

A chave aqui é a diversificação. Em vez de investir todo o seu capital em um único empréstimo, divida-o em vários. Isso ajuda a mitigar o risco de inadimplência de um único mutuário. Lembre-se que o capital investido pode ficar indisponível até o fim do prazo do empréstimo, então planeje sua liquidez.

Principais Plataformas de Empréstimo P2P em 2026

O mercado de P2P lending, ou crédito P2P, tem visto um crescimento notável. Em 2026, diversas plataformas se destacam pela inovação e pela segurança que oferecem aos usuários brasileiros. Empresas como a Nexoos, focada em empréstimos para PMEs, e outras que operam no modelo de financiamento coletivo de empréstimos, têm ganhado espaço.

Ao escolher uma plataforma, é fundamental verificar sua conformidade com as regulamentações locais e sua transparência nas operações. Plataformas internacionais como Prosper e Upstart, embora não operem diretamente no Brasil, servem de benchmark para o modelo.

Pesquise a fundo sobre as taxas cobradas, os mecanismos de análise de risco e o suporte ao cliente. A escolha certa da plataforma é o primeiro passo para uma experiência bem-sucedida no P2P lending.

Riscos e Segurança no Empréstimo Entre Pares

É crucial entender que o P2P lending não é isento de riscos. O principal deles para o investidor é o risco de inadimplência do mutuário. Se o tomador do empréstimo não pagar, o investidor pode perder o dinheiro aplicado naquele empréstimo específico.

Diferente de contas bancárias, o P2P lending não conta com a proteção de órgãos como o Fundo Garantidor de Créditos (FGC) no Brasil, ou o FDIC nos EUA. Isso significa que, em caso de falência da plataforma ou inadimplência em massa, o capital investido não é assegurado.

Outro ponto de atenção é a restrição de liquidez. O dinheiro que você investe em um empréstimo fica alocado até o final do contrato. Não é tão fácil resgatar o valor quanto em uma conta poupança. Planeje seus investimentos com base em seus objetivos de prazo.

Comparativo: Crédito P2P vs Empréstimos Bancários Tradicionais

A principal diferença reside na intermediação. Bancos tradicionais atuam como intermediários centrais, coletando depósitos e concedendo empréstimos, com margens de lucro significativas. O crédito P2P remove essa camada, conectando diretamente as partes.

Para mutuários com bom histórico de crédito, o P2P pode oferecer taxas de juros mais baixas do que as de muitos bancos. Além disso, o processo de solicitação e aprovação costuma ser mais rápido e menos burocrático.

Para investidores, o P2P oferece o potencial de rendimentos mais elevados, superando as opções de renda fixa conservadoras. No entanto, é fundamental ponderar esse potencial de ganho com os riscos inerentes, como a falta de garantias governamentais e o risco de crédito do mutuário.

Vale a Pena? O Veredito do Especialista

O peer-to-peer lending representa, sem dúvida, uma evolução no mercado financeiro. Para o mutuário, ele democratiza o acesso ao crédito, oferecendo condições mais flexíveis e processos ágeis, especialmente para quem tem um histórico de crédito que não agrada aos bancos tradicionais.

Para o investidor, o P2P é uma ferramenta poderosa para buscar retornos mais atrativos e diversificar o portfólio. A possibilidade de investir em diferentes perfis de risco e prazos permite uma gestão mais ativa e potencialmente mais lucrativa do seu capital.

Contudo, a palavra de ordem é conhecimento. Entenda os riscos, diversifique seus investimentos e escolha plataformas com solidez e transparência. Se feito com inteligência e cautela, o P2P lending pode ser um divisor de águas na sua jornada financeira em 2026.

Dicas Extras Para Você Começar Com o Pé Direito

Essas dicas vão te poupar tempo e dinheiro desde o primeiro dia.

Comece com pouco: Invista um valor simbólico, como R$ 100, em 5 empréstimos diferentes.

Isso te dá experiência real sem expor seu capital.

Leia o contrato da plataforma: Foque nas cláusulas de taxa de serviço e recuperação de crédito.

Muitos erros vêm de não saber como a plataforma age em caso de calote.

Use o recurso de investimento automático com sabedoria: Configure filtros rigorosos para score de crédito e valor da parcela.

Não deixe a máquina escolher qualquer empréstimo por você.

Monitore a saúde da sua carteira mensalmente: Verifique se há atrasos recorrentes em algum perfil de mutuário.

Isso ajuda a ajustar sua estratégia antes que o prejuízo cresça.

Nunca coloque mais de 10% do seu patrimônio nisso: Por mais atrativo que seja o rendimento, a regra é diversificação.

Considere isso uma parte complementar da sua carteira, não a base.

Perguntas Frequentes Que Todo Iniciante Tem

Quanto rende peer to peer lending por mês?

O rendimento médio líquido fica entre 1% e 2,5% ao mês no Brasil, dependendo do risco que você aceita.

Plataformas costumam classificar os empréstimos em categorias (de A a E, por exemplo), com os de menor risco (A) pagando cerca de 1% ao mês e os de alto risco (E) podendo chegar a 2,5% ou mais. Lembre-se: rendimento maior sempre vem acompanhado de maior chance de inadimplência.

Peer to peer lending é seguro para negativados?

Para o investidor, sim, desde que você evite financiar esses empréstimos.

As plataformas permitem que pessoas com nome sujo tomem empréstimos, mas essas operações são classificadas como de alto risco. Como investidor, seu foco deve estar nos mutuários com score de crédito bom ou excelente para reduzir a probabilidade de calote. A segurança do seu capital depende diretamente de quem você escolhe emprestar.

Qual a diferença real entre isso e um empréstimo bancário tradicional?

A principal diferença é que no P2P você é o banco, assumindo o risco em troca do rendimento.

Nos bancos, você empresta seu dinheiro via poupança ou CDB e eles lucram com o spread. Aqui, você corta o intermediário e empresta diretamente, ficando com a maior parte dos juros. Para o mutuário, a vantagem pode ser taxas mais baixas e aprovação mais rápida, especialmente se ele tiver um perfil não tradicional para os bancos.

Hora de Colocar Seu Dinheiro Para Trabalhar De Verdade

Você acabou de descobrir um caminho para ser o banco.

Não é mais teoria. É sobre conectar seu capital diretamente a quem precisa, com transparência e controle nas suas mãos.

O sistema tradicional não vai te entregar isso. A revolução é silenciosa, mas o impacto no seu bolso pode ser barulhento.

Seu primeiro passo hoje? Escolha uma das plataformas consolidadas, crie uma conta e deposite R$ 100. Só para sentir o ambiente. A experiência prática vale mais que qualquer leitura.

Compartilhe essa dica com um amigo que também quer fugir dos rendimentos mixurucas. E me conta nos comentários: qual dúvida ainda te trava para dar o primeiro passo nisso?