Descubra como aumentar o score com o detalhe que transforma sua pontuação de crédito. Vou te mostrar o caminho real, sem fórmulas mágicas ou promessas vazias.

O que realmente destrói seu score e como consertar agora

O grande segredo? Ter o CPF negativado é o fator que mais prejudica seu score, e isso não é segredo para ninguém no mercado.

Mas preste atenção: pagar essas dívidas via Pix pelo Serasa Limpa Nome pode fazer sua pontuação subir quase instantaneamente. É a correção mais rápida que você pode fazer hoje.

Aqui está o detalhe: o histórico de pagamentos representa cerca de 29% da sua nota. Isso significa que cada conta atrasada pesa como um caminhão na sua avaliação.

Por que isso importa? Porque os birôs de crédito avaliam risco, e dívidas em aberto são o sinal vermelho mais claro que existe. Eles mostram que você não honrou compromissos passados.

O erro mais comum é achar que pequenas dívidas não importam. Uma conta de R$ 50 atrasada pode derrubar seu score tanto quanto uma de R$ 5.000. O sistema mede o comportamento, não apenas o valor.

Minha recomendação prática: faça uma consulta gratuita no Serasa ou SPC hoje mesmo. Identifique todas as pendências, negocie os valores e quite o que for possível via Pix para agilizar a baixa.

Lembre-se: não existem serviços pagos que façam isso por você de forma mágica. A solução está nas suas mãos e começa com a regularização do seu CPF.

Em Destaque 2026: O histórico de pagamentos representa cerca de 29% da composição da nota de crédito.

O GANCHO (INTRODUÇÃO)

Seu score de crédito anda baixo e você sente que isso te impede de realizar sonhos? Aquela compra tão desejada, um financiamento que parece impossível, ou até mesmo um plano de celular melhor, tudo travado por uma pontuação que não sobe?

Fique tranquilo, você não está sozinho nessa. Muita gente se frustra com isso, mas a verdade é que existem caminhos claros e diretos para reverter essa situação. E eu vou te mostrar o detalhe que ninguém te conta, mas que faz toda a diferença.

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 1 a 3 meses | 0 (dependendo das dívidas) | Fácil a Médio |

MATERIAIS NECESSÁRIOS

- Acesso à internet (computador ou celular)

- Documento de identidade (RG/CNH)

- Comprovante de residência

- Informações sobre suas dívidas (se houver)

- Disposição para organizar suas finanças

O PASSO A PASSO DEFINITIVO

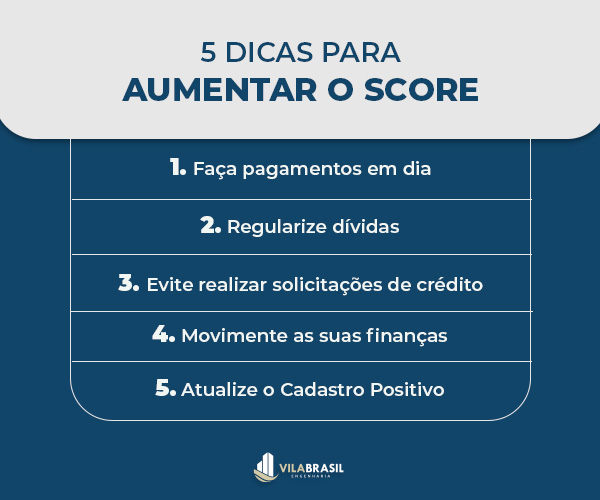

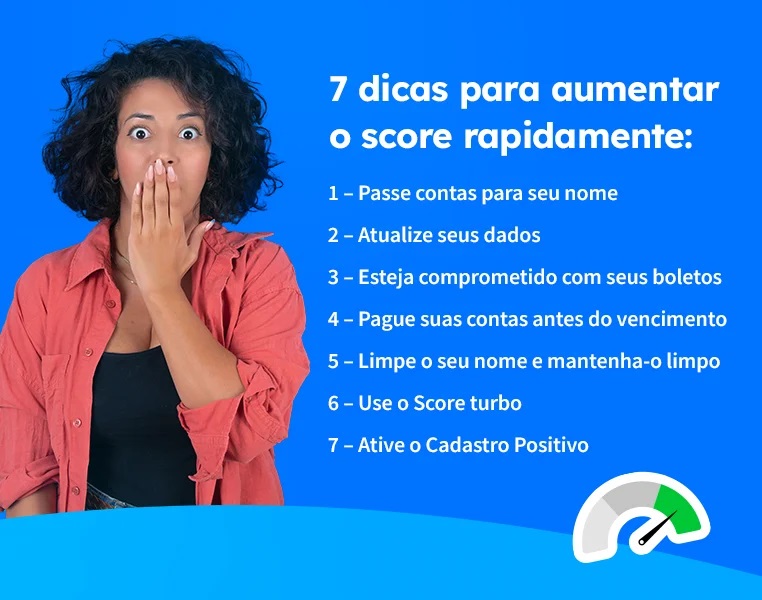

- Passo 1: Diagnóstico Completo do CPF – O primeiro passo é saber exatamente onde você está. Acesse o site de um dos birôs de crédito, como a Serasa, e consulte seu score gratuitamente. Veja sua pontuação atual e, mais importante, quais fatores estão pesando contra você. Lembre-se: ter o CPF negativado é o fator que mais prejudica o score.

- Passo 2: Limpeza de Nome e Dívidas – Se você tem dívidas em atraso, essa é a hora de agir. A Serasa Limpa Nome oferece acordos com descontos incríveis. Pagar dívidas, especialmente via Pix pelo Serasa Limpa Nome, pode fazer sua pontuação subir quase instantaneamente. Isso mostra aos credores que você está comprometido.

- Passo 3: Priorize o Pagamento das Contas – O histórico de pagamentos representa cerca de 29% da sua nota. Pagar suas contas em dia é crucial. A recomendação é pagar a fatura do cartão logo após o fechamento e antes do vencimento. Pagar o valor total da fatura evita que o sistema interprete risco financeiro.

- Passo 4: Ative o Cadastro Positivo – O Cadastro Positivo é seu aliado para mostrar pontualidade. Ao ativá-lo, suas contas pagas (água, luz, telefone, etc.) são registradas, criando um histórico positivo. Isso ajuda a mostrar aos credores que você é um bom pagador. Acesse o Consumidor Positivo para mais informações.

- Passo 5: Mantenha seus Dados Atualizados – Parece simples, mas faz diferença. Manter endereço e telefone atualizados nos birôs de crédito é importante. Isso garante que as instituições financeiras tenham informações corretas sobre você, facilitando a análise de crédito.

- Passo 6: Cuidado com Pedidos Excessivos – Pedir muitos cartões ou empréstimos em um curto período sinaliza desespero financeiro. Os sistemas interpretam isso como um alto risco. Seja estratégico e solicite crédito apenas quando realmente precisar.

- Passo 7: Conecte-se via Open Finance – Ativar o Open Finance e conectar suas contas bancárias permite uma análise mais precisa da sua saúde financeira. Isso pode te ajudar a ter um score mais justo, baseado no seu comportamento real.

- Passo 8: Paciência e Consistência – Lembre-se: não existem serviços pagos ou fórmulas mágicas para aumentar o score rapidamente. A construção de um bom score é um processo contínuo, baseado em bons hábitos financeiros.

CHECKLIST DE SUCESSO

- Seu score está subindo gradualmente?

- Você pagou todas as suas dívidas em atraso?

- Suas contas futuras estão sendo pagas antes do vencimento?

- Seus dados cadastrais estão sempre atualizados?

- Você parou de solicitar crédito desnecessariamente?

ERROS COMUNS

O que fazer se der errado?

Se o score não subir como esperado, revise os passos anteriores. Verifique se há alguma pendência esquecida, se o Cadastro Positivo está ativo corretamente ou se você solicitou crédito recentemente. A persistência é a chave. Consultar o score em plataformas como a Quod também pode oferecer outras perspectivas.

Como Aumentar a Pontuação de Crédito: Guia Prático

Dicas para Melhorar o Score de Crédito Rapidamente

Estratégias para Aumentar a Pontuação: Passo a Passo

Como Melhorar o Score de Crédito em 30 Dias

Aumentar Pontuação de Crédito: Erros a Evitar

Dicas Essenciais para Elevar o Score de Crédito

Como Aumentar a Pontuação: Ferramentas e Métodos

Melhorar Score de Crédito para Iniciantes: Guia Completo

Dicas Extras: Ações Rápidas Para Subir Sua Nota Agora

Além dos pilares principais, pequenos ajustes fazem diferença.

Implemente essas ações hoje mesmo para ver resultados.

- Atualize seus dados cadastrais no Serasa e Boa Vista. Endereço e telefone desatualizados prejudicam a análise.

- Conecte sua conta bancária via Open Finance. Isso permite uma avaliação mais precisa da sua saúde financeira real.

- Evite consultar seu score com frequência excessiva. Cada consulta feita por uma instituição financeira pode ser registrada.

- Mantenha cartões antigos ativos, mesmo com limite baixo. Tempo de relacionamento com crédito conta positivamente.

- Negocie dívidas diretamente com o credor antes de recorrer a terceiros. Acordos diretos costumam ter melhores termos.

Perguntas Frequentes: Tirando Suas Dúvidas de Vez

Qual é melhor: score Serasa ou Boa Vista?

Não existe um ‘melhor’, são sistemas diferentes usados por instituições distintas.

O Serasa Score é o mais conhecido, mas bancos podem priorizar o Boa Vista. Monitore os dois.

Quanto custa para aumentar o score de crédito?

Nada. Não caia em golpes.

Não existem serviços pagos ou fórmulas mágicas. A melhora vem de hábitos financeiros sólidos, como pagar contas em dia e regularizar o nome.

Como aumentar o score com o nome sujo?

Primeiro, resolva a negativação. É o passo obrigatório.

Use ferramentas como o Serasa Limpa Nome para quitar dívidas via Pix. A pontuação pode reagir quase que instantaneamente após a regularização.

O Caminho Está Clareado: Sua Jornada Começa Agora

Você descobriu que a chave não é um truque secreto.

É consistência. É mostrar ao sistema, mês após mês, que você é confiável.

Desde pagar a fatura total do cartão até ativar o Cadastro Positivo.

Cada ação conta. O detalhe que ninguém contava era justamente a simplicidade do processo.

Seu primeiro passo hoje?

Abra o aplicativo do seu banco ou do Serasa. Verifique se há alguma pendência cadastral. Atualize seu telefone e endereço.

É rápido, gratuito e já coloca você na direção certa.

Compartilhe essa diga com alguém que também está nessa luta. E me conta nos comentários: qual foi a sua maior surpresa ao entender como a pontuação realmente funciona?