O empréstimo Banco Inter tem um segredo de aprovação que realmente funciona. Vou revelar exatamente como ele funciona na prática.

Como funciona o processo de aprovação de crédito 100% digital do Banco Inter

O grande segredo? Não existe mágica, mas sim um algoritmo que analisa muito mais do que seu score.

Ele cruza dados do seu comportamento no app com informações cadastrais tradicionais.

Isso significa que usar o Super App regularmente pode melhorar suas chances reais.

Mas preste atenção: A aprovação 100% digital não significa ausência de análise rigorosa.

O sistema verifica consistência de renda, histórico de pagamentos e perfil de consumo.

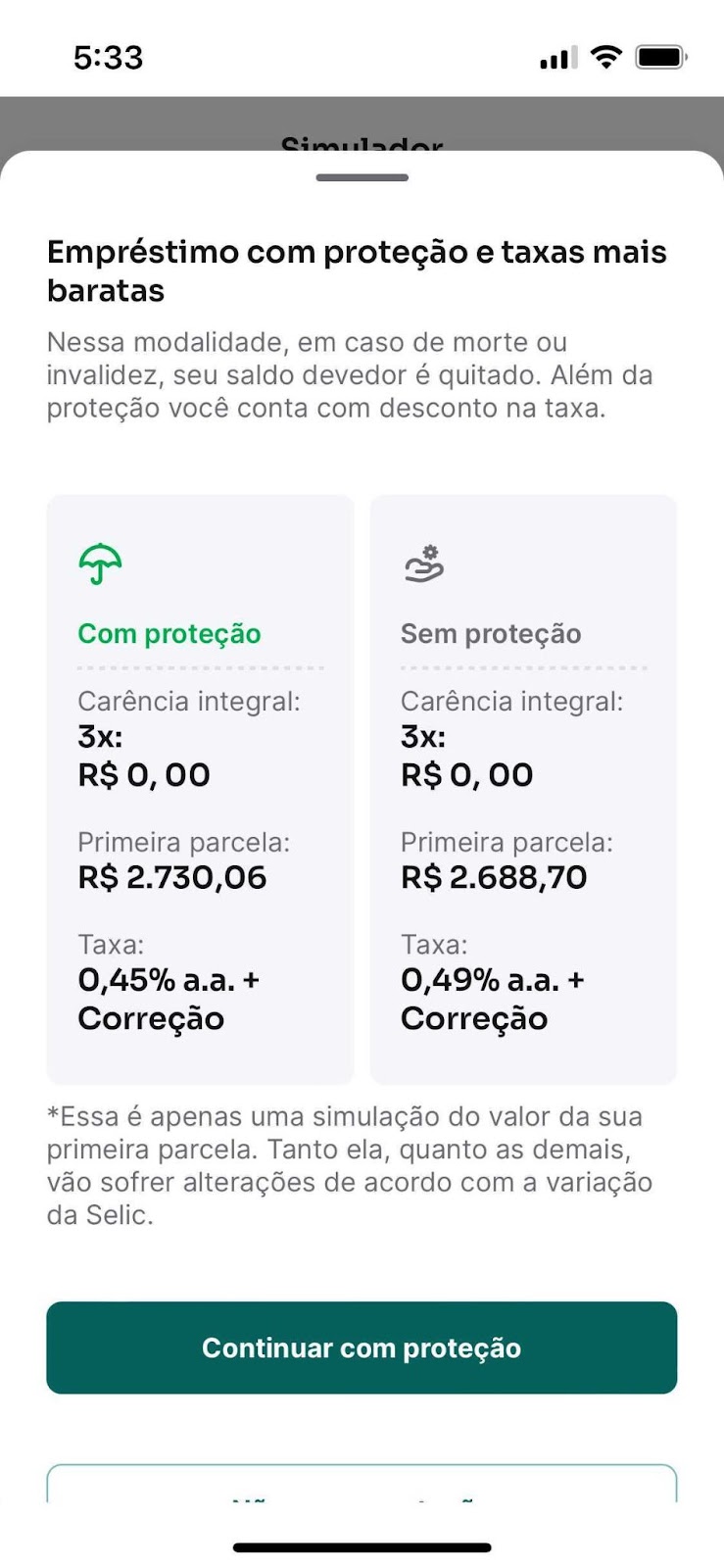

Clientes que mantêm movimentação constante têm taxas melhores, começando em 1,35% ao mês no consignado.

Aqui está o detalhe: O valor mínimo de R$ 1.600 não é arbitrário.

Ele representa o ponto onde o custo operacional do empréstimo se torna viável para o banco.

Por isso, pedidos abaixo desse valor têm menor probabilidade de aprovação automática.

Em Destaque 2026: O Banco Inter oferece diversas modalidades de crédito com contratação digital pelo Super App Inter, variando desde o desconto em folha até o uso de bens como garantia.

O Que Analisar Antes de Contratar um Empréstimo no Banco Inter

Antes de dar qualquer passo, é crucial saber o que realmente importa. Não caia na conversa fiada.

| Critério | O Que Observar | Por Quê é Importante |

|---|---|---|

| Taxa de Juros (a.m.) | Compare com o mercado. Veja se é pré ou pós-fixada (IPCA). | É o principal custo. Juros menores significam parcelas menores e menos dinheiro pago no total. |

| CET (Custo Efetivo Total) | Inclui juros, taxas, seguros e impostos. É o valor real que você paga. | A taxa de juros pode enganar. O CET mostra o custo completo. |

| Prazo de Pagamento | Verifique o número de parcelas e o tempo total. | Prazos longos podem ter juros totais maiores, mas parcelas menores. Avalie seu fluxo de caixa. |

| Valor da Parcela | Confirme se cabe no seu orçamento mensal sem apertos. | Comprometer mais de 30% da sua renda pode te sufocar financeiramente. |

| Garantias Exigidas | Entenda o que você precisa oferecer (imóvel, consignação). | Garantias maiores podem liberar mais crédito e com juros menores, mas o risco é maior. |

| Condições de Liberação | Saiba o tempo e os requisitos para o dinheiro cair na conta. | A urgência é real. Verifique se o prazo atende sua necessidade. |

Tipos de Empréstimo Disponíveis no Banco Inter

O Inter tem opções para diferentes necessidades. Veja qual se encaixa melhor no seu bolso e na sua vida.

Empréstimo Consignado (Público e Privado)

- Principais Especificações: Desconto direto na folha de pagamento ou benefício. Taxas a partir de 1,35% a.m. Valor mínimo de R$ 1.600. Para servidores públicos, aposentados, pensionistas do INSS e trabalhadores CLT.

- Ponto Forte: Juros geralmente mais baixos e parcelas fixas, pois o risco para o banco é menor.

- Para quem é ideal: Quem tem margem consignável disponível e busca parcelas previsíveis e taxas competitivas. Ideal para quem precisa de um valor razoável para organizar finanças ou realizar um projeto. Veja mais em Empréstimo Consignado Público e Empréstimo Consignado Privado.

Empréstimo com Garantia de Imóvel (Home Equity)

- Principais Especificações: Utiliza seu imóvel como garantia. Taxas a partir de 1,09% a.m. + IPCA ou 1,5% a.m. pré-fixadas. Liberação de até 60% do valor do imóvel. Prazos de até 240 meses.

- Ponto Forte: Permite obter valores mais altos com taxas de juros significativamente menores que outras modalidades. Prazos longos para diluir o pagamento.

- Para quem é ideal: Quem precisa de um montante elevado para quitar dívidas grandes, investir ou reformar, e possui um imóvel quitado ou com pouca dívida. Acesse Home Equity para detalhes.

Inter Cash Pessoal

- Principais Especificações: Crédito rápido e de curto prazo. Focado em clientes com conta no Inter. Disponível via Super App.

- Ponto Forte: Agilidade na liberação para quem já é cliente e tem bom relacionamento com o banco. Conveniência de ser 100% digital.

- Para quem é ideal: Clientes Inter que precisam de dinheiro rápido para despesas menores ou imprevistos de curto prazo. Saiba mais em Empréstimo Pessoal.

Financiamento Imobiliário

- Principais Especificações: Destinado à aquisição de imóveis novos ou usados. Pode cobrir até 75% do valor do imóvel.

- Ponto Forte: Permite a compra da casa própria com condições de pagamento estendidas e taxas competitivas para quem busca realizar o sonho do imóvel.

- Para quem é ideal: Pessoas que desejam comprar um imóvel e precisam de um financiamento de longo prazo.

Custo-Benefício: A Verdade Crua Sobre Economizar

Não se engane com promessas vazias. O segredo está em olhar além da taxa anunciada.

O maior erro é focar só na taxa de juros. O Custo Efetivo Total (CET) é o que manda. Ele inclui tudo: juros, taxas administrativas, impostos (IOF), seguros obrigatórios. Às vezes, uma taxa de juros um pouco maior com menos taxas adicionais pode sair mais barato no final.

Compare, compare e compare. Não aceite a primeira oferta. Use simuladores online, peça propostas de outros bancos e instituições financeiras. O Inter oferece taxas a partir de 1,35% a.m. para consignado e 1,09% a.m. + IPCA para Home Equity. Mas isso é o *início*. Sua taxa pode ser diferente.

Prazos longos podem ser armadilha. Sim, a parcela fica menor. Mas o montante total pago em juros ao final dos 240 meses do Home Equity, por exemplo, pode ser assustador. Calcule o custo total antes de decidir.

Aproveite o Super App. A contratação 100% digital via Super App do Inter é uma vantagem. Agilidade e menos burocracia podem significar economia de tempo e, indiretamente, dinheiro.

Como Evitar Armadilhas e Escolhas Ruins

O mercado de crédito tem seus perigos. Fique esperto para não cair em ciladas.

Desconfie de ofertas boas demais para ser verdade. Taxas muito abaixo do mercado, promessas de aprovação garantida sem análise, ou pedidos de pagamento antecipado para liberar o crédito são sinais clássicos de golpe.

Verifique a reputação da instituição. O Banco Inter é uma instituição sólida e regulada pelo Banco Central. Mas sempre confira se a oferta que você está vendo é realmente do Inter e não de um correspondente não autorizado.

Leia o contrato com atenção. Antes de assinar qualquer coisa, mesmo que seja digitalmente, leia todas as cláusulas. Entenda as condições de pagamento, multas por atraso, e o que acontece em caso de inadimplência. Não tenha vergonha de tirar todas as suas dúvidas.

Não comprometa mais do que pode pagar. A regra de ouro é não destinar mais de 30% da sua renda mensal para pagar dívidas. Se a parcela do empréstimo te deixar apertado, é um sinal de alerta vermelho.

Cuidado com a antecipação de parcelas. Se você conseguir um bom desconto ao quitar parcelas futuras, ótimo. Mas se for forçado a antecipar para liberar o crédito, fuja!

Dicas Extras: O Checklist Antes de Clicar em ‘Solicitar’

Essas dicas práticas podem fazer toda diferença na sua experiência.

- Antes de simular: Tenha seu contracheque ou comprovante de renda em mãos. O sistema pede esses dados para cálculo preciso.

- Taxa de juros: Compare sempre o Custo Efetivo Total (CET), não apenas a taxa mensal. É aí que mora o verdadeiro custo.

- Prazo ideal: Para dívidas de curto prazo, opte por prazos menores. Para investimentos ou reformas, prazos maiores diluem a parcela.

- Erro comum: Não solicite múltiplas simulações em curtos períodos. Isso pode ser lido como ‘desespero’ por alguns algoritmos.

- Garantia extra: Se for possível, ter um fiador ou co-obrigado sólido pode melhorar suas condições, mesmo em modalidades sem exigência formal.

- Primeiro passo hoje: Abra o app, vá na seção de crédito e faça apenas UMA simulação completa. Anote o valor da parcela e o CET. É seu ponto de partida.

Perguntas Frequentes (FAQ)

O Banco Inter empresta para negativado?

Sim, mas depende da modalidade e da análise do seu perfil completo.

O consignado, por ter desconto em folha, é a opção mais acessível mesmo com score baixo. Para outras linhas, o histórico recente de conta no Inter e sua renda comprovada pesam muito mais que um nome sujo antigo.

Qual é a taxa de juros do empréstimo pessoal no Inter?

As taxas variam conforme o produto, seu perfil e o prazo, partindo de 1,35% ao mês no consignado.

Para o Inter Cash Pessoal, as taxas são personalizadas. A única forma de saber a sua é fazendo uma simulação no app. Lembre-se: clientes com movimentação ativa na conta costumam receber melhores ofertas.

Quanto tempo leva para o dinheiro cair na conta?

Na aprovação do consignado, a liberação pode ser no mesmo dia útil.

Para o Home Equity e o Financiamento Imobiliário, o prazo é maior devido à análise de documentação do imóvel, podendo levar algumas semanas. No crédito pessoal, após a assinatura digital, o recurso é creditado em poucas horas.

Conclusão: Seu Crédito, Suas Regras

Você acabou de descobrir que a aprovação não é um mistério.

É uma combinação de escolha inteligente da modalidade, preparação dos documentos e entendimento do que o banco realmente avalia. Deixou de ser um espectador para se tornar o protagonista da sua solicitação.

O desafio é claro: Não adie mais.

Seu primeiro passo, agora mesmo, é abrir o Super App do Inter. Navegue até a área de crédito. Observe quais opções estão disponíveis para VOCÊ hoje. Faça uma simulação consciente, com os números que viu aqui na ponta do lápis.

Compartilhe essa dica com quem também está nessa jornada. E me conta nos comentários: qual modalidade faz mais sentido para o seu objetivo atual?