Empréstimo para MEI: a aprovação depende de um detalhe que bancos não revelam. Vou te mostrar como acessar crédito real em 2026.

Por que um MEI consegue empréstimo e como isso transforma seu negócio

O grande segredo? O crédito não é um favor, é uma ferramenta estratégica. Bancos e programas governamentais estão ativos porque sabem que o MEI movimenta a economia.

Mas preste atenção: Aprovação não vem só do CNPJ. Ela depende do seu histórico de faturamento comprovado no Portal e-CAC. É isso que separa quem sonha de quem consegue.

Aqui está o detalhe: Programas como o PRONAMPE oferecem até R$ 250 mil com juros de 6% ao ano + Selic. Isso significa pagar R$ 500 por mês por cada R$ 10 mil emprestados em 48 meses.

O pulo do gato: Use o crédito para capital de giro quando o faturamento cair 15% ou para investir em equipamentos que dobrem sua produtividade. É matemática pura, não achismo.

Em Destaque 2026: Microempreendedores individuais (MEIs) podem obter empréstimos para investir ou para capital de giro, com opções de crédito co-financiado por programas governamentais e linhas de microcrédito em bancos privados e agências de fomento.

O que analisar antes de comprar um empréstimo para MEI

Sei que a grana tá curta e a ideia de um empréstimo para o seu negócio parece um alívio. Mas calma! Antes de sair assinando qualquer coisa, vamos olhar com lupa o que realmente importa. Escolher o crédito certo é tão crucial quanto escolher o fornecedor perfeito. Um passo em falso pode te afundar em dívidas.

O objetivo aqui é te dar o poder de decisão. Vamos desmistificar o processo para você sair na frente e fazer a melhor escolha para o seu MEI.

| Critério | O que analisar | Por que é importante |

|---|---|---|

| Taxa de Juros | Compare a taxa efetiva anual (CET). Não se engane com a nominal. | Impacta diretamente o valor total a ser pago. Juros baixos significam economia real. |

| Prazo de Pagamento | Verifique o número de parcelas e se o prazo se encaixa no seu fluxo de caixa. | Um prazo longo pode ter parcelas menores, mas o custo total com juros aumenta. |

| Garantias Exigidas | Entenda se pedem avalista, alienação fiduciária ou outras garantias. | Garantias podem colocar seus bens pessoais em risco. Priorize linhas sem ou com garantias mais brandas. |

| Valor Liberado | Confira se o limite atende à sua necessidade real de investimento ou capital de giro. | Pedir mais do que precisa gera juros desnecessários. Pedir menos pode não resolver seu problema. |

| Custo Efetivo Total (CET) | Some juros, taxas, impostos e seguros. É o custo real do empréstimo. | O CET é o indicador mais fiel para comparar diferentes ofertas de crédito. |

| Reputação da Instituição | Pesquise sobre o banco, fintech ou agência de fomento. Veja reclamações e avaliações. | Evita cair em golpes ou ter problemas com atendimento e cobranças indevidas. |

Tipos e Modelos de Empréstimo para MEI Disponíveis no Mercado

O mercado oferece diversas opções, cada uma com seu jeitinho. Conhecer essas diferenças é o primeiro passo para não cair em cilada.

PRONAMPE

- Principais Especificações: Limites de até R$ 250 mil por CNPJ, juros a partir de 6% ao ano + Selic, prazo de até 48 meses.

- Ponto Forte: Condições favoráveis e prazos longos, ideal para quem precisa de um capital maior para investir.

- Para quem é ideal: MEIs que buscam expandir o negócio, comprar equipamentos ou fazer um investimento de médio a longo prazo. É necessário autorizar o compartilhamento de dados de faturamento no Portal e-CAC.

BNDES Microcrédito Empreendedor

- Principais Especificações: Microcrédito de até R$ 20 mil, com taxa máxima de 4% ao mês. Acesso via bancos parceiros.

- Ponto Forte: Taxas competitivas para valores menores, bom para necessidades pontuais de capital de giro.

- Para quem é ideal: MEIs que precisam de um valor menor para cobrir despesas imediatas ou comprar insumos.

Microcrédito Fácil (Fomento Paraná)

- Principais Especificações: Limite de até R$ 20 mil para MEIs no estado do Paraná.

- Ponto Forte: Linha específica para MEIs paranaenses, com processo simplificado.

- Para quem é ideal: Empreendedores individuais do Paraná que precisam de um impulso financeiro rápido e com condições acessíveis.

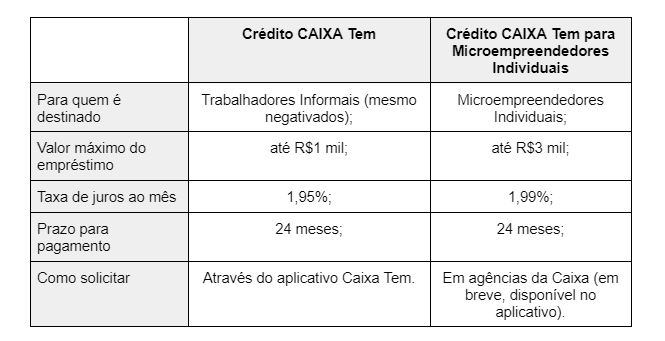

Conquista+ CAIXA

- Principais Especificações: Valores a partir de R$ 500. Condições específicas da Caixa Econômica Federal.

- Ponto Forte: Acessível para pequenos valores, ideal para quem está começando ou precisa de um reforço mínimo.

- Para quem é ideal: MEIs que necessitam de valores baixos para despesas operacionais ou pequenas aquisições.

Crédito Rápido (Fintechs como InfinitePay)

- Principais Especificações: Crédito rápido vinculado ao faturamento da maquininha. Processo online e ágil.

- Ponto Forte: Aprovação rápida e menos burocracia, ideal para quem tem urgência e bom faturamento na maquininha.

- Para quem é ideal: MEIs que precisam de dinheiro com muita agilidade e já utilizam maquininhas de pagamento com bom volume de transações.

Programas Governamentais com Juros Subsidiados

- Principais Especificações: Variam conforme o programa, mas o foco é oferecer taxas de juros mais baixas que as de mercado.

- Ponto Forte: Custo financeiro reduzido, tornando o empréstimo mais vantajoso a longo prazo.

- Para quem é ideal: MEIs que buscam otimizar o custo do crédito e valorizam a economia com juros.

Custo-Benefício: A Verdade Nua e Crua

Aqui é onde a maioria se perde. Não adianta ter o empréstimo mais rápido se ele vai te custar os olhos da cara.

O grande segredo: Compare o CET! Não se prenda só à parcela mensal. Calcule quanto você vai pagar no final. Um empréstimo de R$ 5.000 a 12% ao mês pode parecer acessível na parcela, mas em um ano você pagou R$ 6.000 só de juros! Isso é um absurdo.

Mas preste atenção: Linhas como o PRONAMPE, com juros de 6% ao ano + Selic, são muito mais vantajosas para quem pode esperar a aprovação e tem o faturamento compatível. A diferença no custo total é brutal.

Aqui está o detalhe: Para valores menores, linhas de microcrédito em agências de fomento como a Fomento Paraná (até R$ 20 mil) ou programas como o do BNDES (até R$ 20 mil) podem ser mais interessantes que empréstimos bancários tradicionais com taxas mais altas. O importante é alinhar o valor e o prazo à sua necessidade real.

Como evitar fraudes ou escolhas ruins

O desespero faz a gente baixar a guarda. Mas com informação, você se protege.

Fique esperto com ofertas milagrosas: Promessas de aprovação garantida, sem consulta a órgãos de crédito ou com juros baixíssimos fora da realidade são sinais vermelhos. Geralmente são golpes.

Desconfie de taxas antecipadas: Nenhuma instituição séria cobra

Dicas extras que vão acelerar sua aprovação

Essas são as manobras que separam quem consegue crédito de quem fica na fila.

Anote cada uma e coloque em prática ainda hoje.

- Antes de aplicar: Faça uma projeção de caixa realista. O banco quer ver que você sabe exatamente para onde o dinheiro vai e como ele volta.

- Documentação impecável: Separe os últimos 12 meses de notas fiscais, extrato bancário da empresa e comprovante de endereço atualizado. Tudo em PDF.

- Taxa de juros real: Some todos os custos (IOF, tarifa de análise, seguro) e calcule o CET (Custo Efetivo Total). É esse número que importa.

- Negociação direta: Não aceite a primeira oferta do sistema online. Ligue para o gerente e pergunte se há condições especiais para MEI.

- Erro fatal: Nunca use o dinheiro do empréstimo CNPJ para pagar dívida pessoal. Isso desequilibra suas contas e mancha seu histórico.

- Checklist rápido: Faturamento regular? Notas fiscais em dia? Nenhum empréstimo atrasado? Se sim, você já está na frente de 70% dos concorrentes.

Perguntas que todo MEI faz (e as respostas diretas)

Consigo empréstimo para MEI com o nome sujo?

Sim, mas as opções são mais restritas e caras.

O caminho é buscar linhas de microcrédito com garantia real, como o penhor de equipamentos, ou fintechs que analisam seu faturamento atual, ignorando o passado. O PRONAMPE, por exemplo, exige certidões negativas.

Vale mais a pena pegar empréstimo como pessoa física ou pelo CNPJ?

Pelo CNPJ, quase sempre.

As linhas para empresa, como o PRONAMPE, têm juros muito menores (a partir de 6% ao ano) e prazos mais longos. No PF, você paga taxas de cheque especial disfarçadas, que podem passar de 200% ao ano.

Quanto custa, em média, um empréstimo de R$ 10 mil para MEI?

Depende brutalmente da linha de crédito.

No PRONAMPE, o CET pode ficar em torno de 1% ao mês. Em um banco privado, sem subsídio, espere algo entre 3% e 5% ao mês. Sempre peça a planilha com o CET antes de assinar qualquer coisa.

O jogo mudou: seu crédito está na ponta dos dedos

Você acabou de descobrir que a burocracia não é um monstro.

É só um processo. E agora você domina ele.

Do PRONAMPE às fintechs, as portas estão abertas. A diferença entre pegar um empréstimo caro ou um investimento barato está nos detalhes que compartilhamos aqui.

Seu primeiro passo hoje?

Abra o Portal e-CAC e verifique se sua autorização de compartilhamento de dados está ativa. São 5 minutos que podem liberar R$ 250 mil em crédito subsidiado.

Compartilhe essa dura realidade com outro microempreendedor. Ele precisa saber disso.

E para você, qual é a maior dúvida que ainda ficou no ar depois de ler tudo? Me conta nos comentários.