Você sabia que R$ 1 milhão na poupança hoje rende menos que um salário mínimo? Isso mesmo: com a Selic a 14,50% ao ano, o rendimento mensal é de aproximadamente R$ 6.700. Mas a maioria das pessoas acredita que a poupança é o melhor caminho para guardar dinheiro — e esse mito pode custar caro.

Antes de tomar qualquer decisão, entenda os números reais e compare com outras opções. O que parece segurança pode ser uma armadilha de rentabilidade. Acompanhe os detalhes a seguir.

Quanto rende 1 milhão na poupança hoje? O cálculo real para 2026

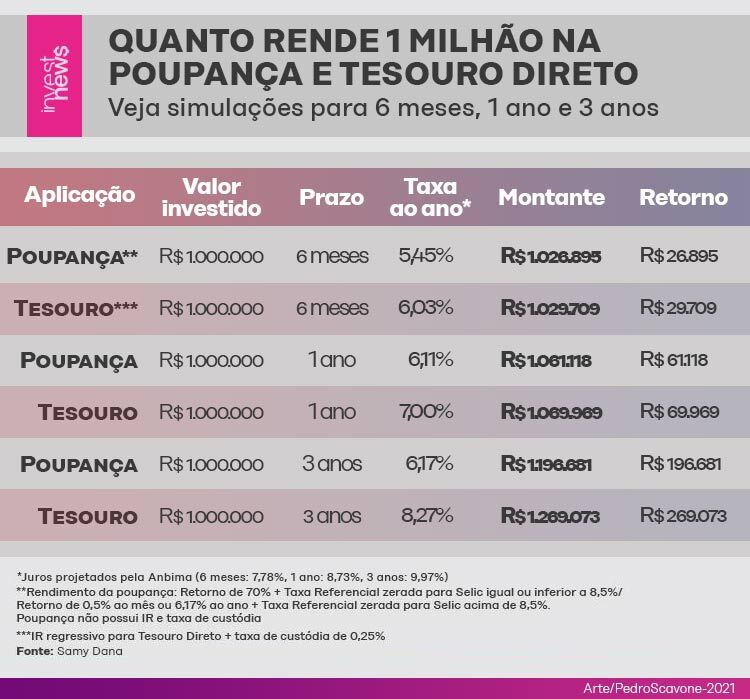

Em 2026, com a Selic em 14,50% ao ano, a poupança rende 0,5% ao mês mais a Taxa Referencial (TR). Para R$ 1 milhão, isso significa cerca de R$ 6.700 por mês, ou R$ 83.400 em 12 meses. Parece bom? Só até você comparar com CDBs ou Tesouro Selic.

Um CDB que pague 100% do CDI, por exemplo, renderia aproximadamente R$ 9.300 líquidos mensais — R$ 2.600 a mais que a poupança. Em um ano, essa diferença supera R$ 31 mil. A poupança perde feio, mesmo com a vantagem de ser isenta de Imposto de Renda.

Por que tanta diferença? Porque, com Selic alta, a regra da poupança trava o rendimento em 0,5% ao mês, enquanto o CDI acompanha a taxa básica. O Tesouro Selic segue o mesmo caminho e, após o IR, ainda supera a poupança. A conclusão é clara: guardar R$ 1 milhão na poupança em 2026 é deixar dinheiro na mesa.

2026: O Raio-X Definitivo do Seu Milhão na Poupança

Se você tem R$ 1 milhão e pensa em deixar na poupança em 2026, preste muita atenção. A Selic alta mexe com a rentabilidade, e o que parecia óbvio pode não ser mais o melhor caminho. Vamos desmistificar isso agora.

| Modelo/Item | Destaque de Estilo | Faixa de Preço/Referência |

| Conta Poupança | Segurança e Liquidez | Rendimento mensal aprox. R$ 6.700 (Selic 14,50%) |

| CDB 100% CDI | Rentabilidade Superior | Rendimento mensal líquido aprox. R$ 9.300 (Selic 14,50%) |

| Tesouro Selic | Proteção e Liquidez Diária | Rendimento mensal líquido muito similar ao CDB |

Como é Calculado o Rendimento da Poupança

O cálculo da poupança muda com a Selic. Quando a taxa Selic está acima de 8,5% ao ano, a regra é clara: 0,5% ao mês mais a TR (Taxa Referencial). É um rendimento fixo, mas que pode ser superado facilmente.

Quanto Rende 1 Milhão na Poupança Por Mês

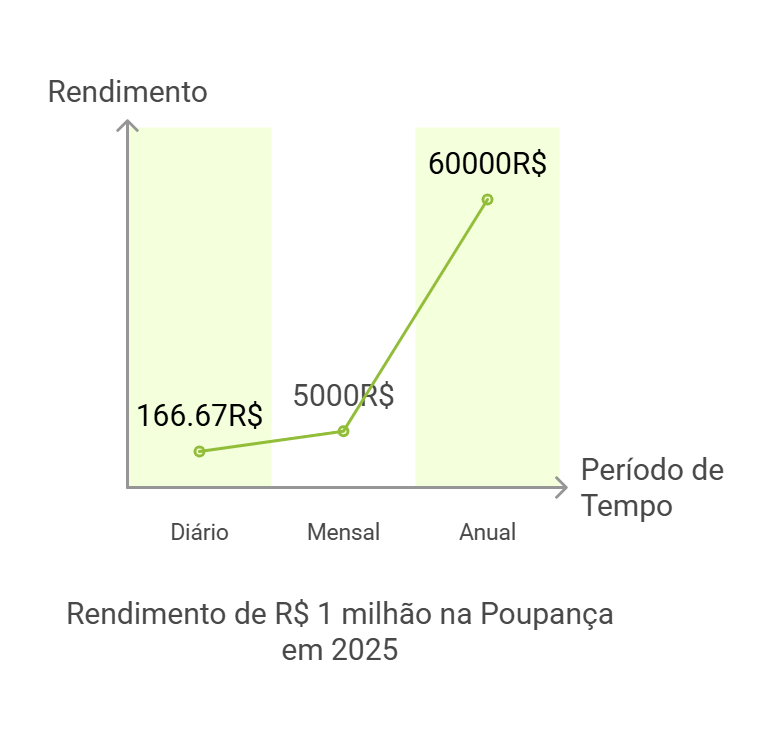

Seu milhão na poupança rende pouco. Com a Selic em 14,50% ao ano, espere cerca de R$ 6.700,00 por mês. É um valor que parece bom, mas vamos ver a comparação.

Leia também: Thiago Nigro Primo Rico: 3 Passos Que Ninguém Te Conta Para Começar Hoje

Simulação do Rendimento de 1 Milhão na Poupança em 12 Meses

Um ano na poupança: R$ 83.400,00 brutos. Isso sem descontar a inflação, que corrói seu poder de compra. O rendimento líquido da poupança, na prática, é menor.

Comparação: Rendimento da Poupança vs CDB

CDB 100% do CDI: o campeão da praticidade. Um CDB que paga 100% do CDI, com a Selic a 14,50%, rende cerca de R$ 9.300 líquidos mensais. São mais de R$ 2.600 extras todo mês comparado à poupança. O Produto Relacionado: CDB de Liquidez Diária oferece essa vantagem, com segurança do FGC e sem complicação.

Comparação: Rendimento da Poupança vs Tesouro Selic

Tesouro Selic: segurança com rentabilidade justa. Assim como o CDB, o Tesouro Selic acompanha a taxa básica de juros e oferece um retorno líquido muito próximo, superando a poupança em milhares de reais anualmente. O Produto Relacionado: Título Público Tesouro Selic é ideal para quem busca segurança máxima e rentabilidade atrelada à Selic.

Impacto da Taxa Selic no Rendimento da Poupança

Selic alta é um alerta para a poupança. Quanto mais alta a Selic, maior a diferença entre o rendimento da poupança e outras aplicações de renda fixa. A poupança perde atratividade rapidamente nesses cenários.

Leia também: 7 Tendências de Finanças no TikTok Que Vão Mudar Sua Vida em 2026

A perda de rentabilidade da poupança em cenários de Selic elevada é a sua maior desvantagem. Ficar parado custa caro.

Alternativas de Investimento para 1 Milhão com Maior Rentabilidade

Diversificar é a chave para fazer seu milhão render mais. Além de CDBs e Tesouro Selic, considere fundos de renda fixa com gestão ativa ou até mesmo fundos multimercado, sempre alinhados ao seu perfil de risco. O Produto Relacionado: Fundo de Renda Fixa Pós-fixado pode ser uma excelente opção para diversificar e buscar retornos superiores.

Dicas para Otimizar o Rendimento de 1 Milhão

Não deixe seu dinheiro parado. Analise seu perfil de investidor e busque produtos que ofereçam mais rentabilidade com segurança. A simulação poupança 1 milhão deve ser o ponto de partida para sua pesquisa de alternativas de investimento para 1 milhão.

Para entender melhor as opções, consulte análises detalhadas em fontes confiáveis como a Warren: Warren. E para mais insights sobre como seu dinheiro pode trabalhar para você, confira a InfinitePay: InfinitePay.

O Veredito: Seu Milhão Merece Mais

Em 2026, com a Selic em patamares elevados, a poupança se mostra uma opção de baixo retorno. O rendimento de R$ 1 milhão na poupança mês é significativamente inferior ao que CDBs e Tesouro Selic oferecem, mesmo após impostos. Se você busca fazer seu patrimônio crescer, é hora de olhar para além da poupança. A escolha inteligente para o seu rendimento poupança 1 milhão 2026 é buscar aplicações mais rentáveis e alinhadas aos seus objetivos financeiros. Não perca dinheiro deixando-o em uma aplicação que não acompanha o mercado.

Leia também: Cálculo do número FIRE: quanto você precisa REALMENTE para parar de trabalhar

Como agir agora com R$ 1 milhão na poupança

Plano de ação em 3 passos

Passo 1: Avalie seu objetivo. Se precisa de liquidez imediata, a poupança é funcional, mas não é rentável.

Passo 2: Compare opções. CDB 100% do CDI ou Tesouro Selic rendem até 40% a mais, mesmo com IR.

Passo 3: Migre gradualmente. Não tire tudo de uma vez; mova para renda fixa de baixo risco com resgate diário.

O que evitar

- Manter todo o dinheiro na poupança por comodidade – você perde milhares de reais por ano.

- Esquecer do FGC: protege até R$ 250 mil por instituição; diversifique se for o caso.

Perguntas frequentes

1. A poupança rende mais que o CDI?

Não. Com Selic a 14,50%, a poupança rende cerca de 0,5% ao mês, enquanto o CDI rende aproximadamente 1,15% ao mês. A diferença é enorme em valores absolutos.

2. Preciso pagar Imposto de Renda sobre o rendimento da poupança?

Não. A poupança é isenta de IR sobre os rendimentos, ao contrário de CDBs e Tesouro Selic. Essa isenção, porém, não compensa a rentabilidade inferior.

3. Vale a pena manter R$ 1 milhão na poupança se eu for usar o dinheiro em 6 meses?

Depende. Se a liquidez for essencial, a poupança é segura, mas o Tesouro Selic tem resgate em D+1 e rende mais. A diferença de rendimento em 6 meses pode superar R$ 15 mil.

A poupança é segura e isenta de IR, mas com Selic a 14,50%, deixa muito dinheiro na mesa. Para maximizar seu patrimônio, migre para CDBs ou Tesouro Selic.

Comece hoje: abra uma conta em corretora e aloque pelo menos 50% do valor em opções mais rentáveis. O ganho anual pode ultrapassar R$ 30 mil.

O futuro dos seus investimentos está na diversificação inteligente. Não deixe a comodidade da poupança roubar seu potencial de crescimento.