Você paga mais imposto do que deveria? Se sua empresa fatura até R$ 4,8 milhões por ano, ser optante do Simples Nacional pode cortar sua carga tributária pela metade. O regime unifica oito tributos em uma única guia mensal, o DAS, e reduz a burocracia que consome seu tempo.

Mas atenção: nem toda atividade pode aderir, e os requisitos para 2026 incluem regularidade fiscal e faturamento dentro do limite. Ignorar esses detalhes pode custar caro. Descubra se sua empresa se encaixa e como aproveitar ao máximo essa vantagem.

O que é ser optante do Simples Nacional e por que isso importa em 2026?

Ser uma empresa optante pelo Simples Nacional significa aderir a um regime tributário simplificado criado para micro e pequenas empresas (ME, EPP e MEI). A grande vantagem é a unificação de impostos como IRPJ, CSLL, PIS, Cofins, IPI, ICMS, ISS e CPP em uma única guia, o DAS. Isso reduz drasticamente a burocracia e o tempo gasto com obrigações fiscais.

Em 2026, os requisitos para ser optante incluem faturamento bruto anual de até R$ 4,8 milhões, enquadramento como ME, EPP ou MEI, sócios pessoas físicas residentes no Brasil e atividade permitida pela legislação. Além disso, é preciso estar em dia com as obrigações federais, estaduais e municipais. A consulta da situação pode ser feita no Portal do Simples Nacional, informando o CNPJ.

As alíquotas são progressivas: quanto maior o faturamento, maior o percentual. Mas, para a maioria dos pequenos negócios, o Simples ainda é a opção mais econômica. Por exemplo, uma empresa de serviços com faturamento de R$ 200 mil por ano pode pagar alíquota efetiva de cerca de 6% a 11%, enquanto no Lucro Presumido esse valor poderia ultrapassar 15%. Fique atento: atividades como factoring, bancos e algumas profissões regulamentadas não podem optar.

Simples Nacional em 2026: O Caminho Inteligente para Pequenas Empresas

Em 2026, ser uma empresa optante pelo Simples Nacional não é apenas uma escolha tributária, é um movimento estratégico. Este regime simplificado foi desenhado pensando em você, micro e pequeno empresário, que busca desburocratizar a gestão e focar no crescimento do seu negócio. A grande sacada é a unificação de até oito impostos em uma única guia, o DAS, facilitando sua vida financeira e evitando dores de cabeça com prazos e alíquotas distintas.

Imagine ter a tranquilidade de consolidar IRPJ, CSLL, PIS/Pasep, Cofins, IPI, ICMS, ISS e a Contribuição Previdenciária Patronal em um só lugar. O Simples Nacional oferece alíquotas que crescem junto com o seu faturamento, garantindo que você pague o justo, sem sufoco. A redução da burocracia é um alívio real, permitindo que você dedique mais tempo ao que realmente importa: fazer sua empresa prosperar.

| Requisito | Detalhe |

| Faturamento Bruto Anual | Até R$ 4,8 milhões |

| Enquadramento | ME, EPP ou MEI |

| Sócios | Pessoas físicas residentes no Brasil |

| Atividade | Permitida pela legislação |

| Regularidade Fiscal | Sem débitos em aberto |

O que é optante simples

Ser um optante simples em 2026 significa que sua empresa se enquadra no regime tributário do Simples Nacional. Essa escolha é voltada para microempresas (ME), empresas de pequeno porte (EPP) e Microempreendedores Individuais (MEI). O objetivo principal é simplificar a arrecadação de tributos, concentrando diversas obrigações fiscais em um único documento, o DAS.

A legislação tributária brasileira criou o Simples Nacional justamente para facilitar a vida de quem está começando ou tem um porte menor. Ao optar por este regime, você se beneficia de uma gestão fiscal mais enxuta e de alíquotas de impostos que, em muitos casos, são mais vantajosas do que os regimes tradicionais como o Lucro Presumido ou o Lucro Real.

Como ser optante do simples nacional

Para se tornar um optante do Simples Nacional, o processo geralmente ocorre no início do ano, entre 1º de janeiro e o último dia útil de janeiro. Caso sua empresa seja recém-aberta, você tem até 30 dias após a formalização da inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ) para fazer a opção. É fundamental estar com a situação fiscal regularizada junto aos órgãos federais, estaduais e municipais para que a adesão seja aprovada.

A solicitação é feita de forma eletrônica, através do Portal do Simples Nacional, mantido pela Receita Federal. Lá, você precisará informar o CNPJ da sua empresa e seguir os passos indicados. A validação da sua solicitação depende do cumprimento de todos os requisitos estabelecidos pela lei, incluindo a ausência de pendências fiscais que impeçam a adesão ao regime.

Quem pode ser optante simples

A legislação define claramente quem pode ser optante simples. Basicamente, são as microempresas (ME) e empresas de pequeno porte (EPP) que se enquadram nos limites de faturamento estabelecidos. Em 2026, o limite anual de faturamento bruto para o Simples Nacional é de R$ 4,8 milhões. Além disso, a empresa não pode ter débitos com o INSS ou com outros tributos federais, estaduais e municipais.

Existem algumas restrições, como empresas que tenham sócios no exterior, que participem de outras sociedades como cotistas ou acionistas, ou que exerçam atividades consideradas impeditivas. É crucial verificar a lista completa de atividades permitidas e vedadas no portal da Receita Federal para garantir que seu negócio se encaixa nos critérios.

A principal barreira para a adesão ao Simples Nacional, muitas vezes, não é o faturamento, mas sim a pendência de débitos fiscais. Mantenha suas certidões em dia!

Vantagens de ser optante simples

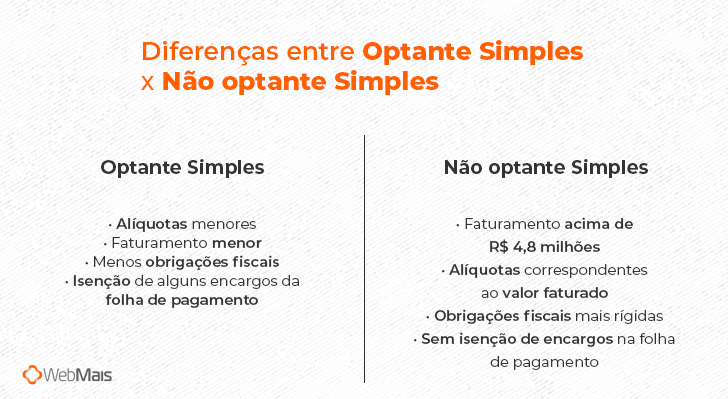

As vantagens de ser optante simples são inúmeras para quem busca eficiência e economia. A principal delas é a simplificação tributária: um único pagamento (DAS) para diversos impostos, o que reduz drasticamente a complexidade administrativa e os custos com contabilidade. Isso significa menos tempo gasto com burocracia e mais tempo para focar na estratégia do seu negócio.

Outro ponto forte são as alíquotas progressivas. Elas são calculadas com base no seu faturamento, o que, para empresas com receita menor, resulta em uma carga tributária mais baixa em comparação com outros regimes. Além disso, o Simples Nacional pode oferecer benefícios em licitações públicas e simplificar a emissão de notas fiscais, tornando a operação mais ágil.

Desvantagens optante simples

Apesar das claras vantagens, ser um optante simples também apresenta algumas desvantagens que precisam ser consideradas. Uma delas é que, em alguns casos, a alíquota efetiva pode se tornar mais alta do que em outros regimes, especialmente para empresas com margens de lucro muito elevadas ou que possuem custos significativos com impostos que podem ser creditados no regime cumulativo (como o ICMS e o PIS/Cofins). A progressividade das alíquotas, embora benéfica em faixas iniciais, pode pesar mais conforme o faturamento aumenta.

Outro ponto de atenção é a vedação de certos créditos tributários. Por exemplo, o ICMS e o IPI pagos na aquisição de bens e serviços não podem ser deduzidos do valor devido no Simples Nacional, o que pode ser desvantajoso para empresas que compram muitos insumos. Além disso, a empresa optante pelo Simples Nacional não pode deduzir a contribuição previdenciária patronal (CPP) da sua folha de pagamento, o que impacta diretamente os custos de contratação.

Consulta optante simples nacional

Saber se uma empresa é ou já foi optante do Simples Nacional é mais simples do que parece. A Receita Federal disponibiliza uma ferramenta online no Portal do Simples Nacional onde é possível realizar essa consulta. Basta ter em mãos o Cadastro Nacional da Pessoa Jurídica (CNPJ) da empresa que você deseja verificar.

Ao acessar o portal e inserir o CNPJ, o sistema apresentará informações sobre a situação atual da empresa no regime, incluindo se ela é optante e o histórico de sua adesão. Essa consulta é pública e essencial para quem deseja fazer negócios com outras empresas ou simplesmente entender a estrutura tributária de um parceiro comercial. Para mais detalhes, consulte o portal da Receita Federal.

Optante simples nacional faturamento

O faturamento é o principal fator que determina o enquadramento e a alíquota a ser paga no Simples Nacional. Em 2026, o limite máximo de receita bruta anual para que uma empresa possa aderir e permanecer no Simples Nacional é de R$ 4,8 milhões. Esse valor é crucial e deve ser monitorado de perto pelo empresário e seu contador.

As alíquotas são progressivas, o que significa que elas aumentam conforme o faturamento acumulado nos últimos 12 meses. O Simples Nacional organiza as empresas em tabelas (anexos) que variam conforme a atividade principal (comércio, indústria, serviços). Cada anexo possui faixas de faturamento com alíquotas específicas, e o cálculo do imposto é feito sobre a receita bruta mensal, aplicando a alíquota correspondente à faixa de faturamento em que a empresa se encontra. Entender essa dinâmica é vital para o planejamento financeiro.

Optante simples nacional requisitos 2026

Os optante simples nacional requisitos 2026 são claros e visam garantir que o regime atenda ao seu propósito de simplificação para pequenas empresas. Além do limite de faturamento bruto anual de R$ 4,8 milhões, a empresa deve ser constituída como Microempresa (ME) ou Empresa de Pequeno Porte (EPP). Outro ponto fundamental é que os sócios devem ser pessoas físicas e residentes no Brasil.

A atividade econômica exercida pela empresa também é um critério importante; nem todas as atividades são permitidas no Simples Nacional. Ademais, a regularidade fiscal é indispensável. Isso significa que a empresa não pode possuir débitos pendentes com órgãos federais (Receita Federal), estaduais ou municipais. A consulta de débitos e a emissão de certidões negativas podem ser feitas nos respectivos portais governamentais. Para mais informações sobre como aderir, acesse o serviço de opção no portal do governo.

Para Empresas Optantes pelo Simples Nacional

Ser uma empresa optante pelo Simples Nacional em 2026 oferece um diferencial competitivo significativo. A redução da carga tributária em comparação com regimes mais complexos, aliada à desburocratização, permite que o gestor se concentre em inovações, expansão de mercado e melhoria de processos. A gestão simplificada do DAS facilita o controle financeiro e a previsibilidade dos gastos com impostos.

É importante ressaltar que, mesmo com a simplificação, a assessoria de um contador experiente é indispensável. Ele será o guia para garantir que a empresa esteja sempre em conformidade com as obrigações fiscais, aproveitando ao máximo os benefícios do regime e evitando armadilhas que podem levar à exclusão do Simples Nacional. A escolha certa do regime tributário é um pilar para a sustentabilidade do negócio.

O Futuro Tributário para Pequenas Empresas em 2026: Minha Visão

Em 2026, o Simples Nacional continua sendo a espinha dorsal do suporte tributário para micro e pequenas empresas no Brasil. A tendência é que o regime se mantenha como a opção mais atrativa pela sua simplicidade e potencial de economia, especialmente para negócios que estão em fase de crescimento e ainda não atingiram os limites máximos de faturamento. A Receita Federal tem aprimorado os sistemas de controle, tornando a fiscalização mais eficiente, o que exige ainda mais atenção do contribuinte para manter a regularidade.

Minha recomendação como especialista é clara: se sua empresa se enquadra nos requisitos e busca otimizar custos e reduzir a complexidade administrativa, o Simples Nacional é, sem dúvida, o caminho a seguir. No entanto, a análise criteriosa do seu fluxo de caixa, margem de lucro e custos operacionais é fundamental. Consulte sempre um bom contador para garantir que a opção pelo Simples Nacional seja, de fato, a mais vantajosa para a realidade específica do seu negócio. Acompanhe as atualizações legislativas, pois o ambiente tributário é dinâmico.

Plano de Ação para Sua Empresa em 2026

Passo 1: Verifique seu Enquadramento

Confira se seu faturamento anual está abaixo de R$ 4,8 milhões. Consulte a lista de atividades permitidas.

Passo 2: Regularize sua Situação Fiscal

Quite débitos com Receita Federal, estados e municípios. Acesse o Portal do Simples Nacional para emitir guias DAS.

Passo 3: Faça a Opção no Momento Correto

A opção pode ser feita até janeiro de cada ano. Empresas novas têm prazo de 30 dias após a inscrição.

Perguntas Frequentes

Como consultar se minha empresa é optante?

Acesse o Portal do Simples Nacional e informe o CNPJ. O sistema exibe a situação atual e o histórico de enquadramento.

Uma MEI pode ser optante pelo Simples Nacional?

Sim, o MEI já está automaticamente no Simples. Porém, ele recolhe apenas o DAS-MEI, com valor fixo mensal.

O que acontece se eu ultrapassar o limite de R$ 4,8 milhões?

No ano seguinte, a empresa é excluída do Simples Nacional. Será necessário migrar para outro regime tributário.

Ser optante pelo Simples Nacional é a escolha mais inteligente para micro e pequenas empresas no Brasil em 2026. A simplificação fiscal e a redução de carga tributária são vantagens reais.

Portanto, organize seus documentos, regularize débitos e faça a opção dentro do prazo. Assim, você garante os benefícios e evita dores de cabeça com o Fisco.

Visualize sua empresa crescendo com menos burocracia e mais competitividade. O caminho é claro: o Simples Nacional continua sendo o regime mais amigável para o empreendedor brasileiro.