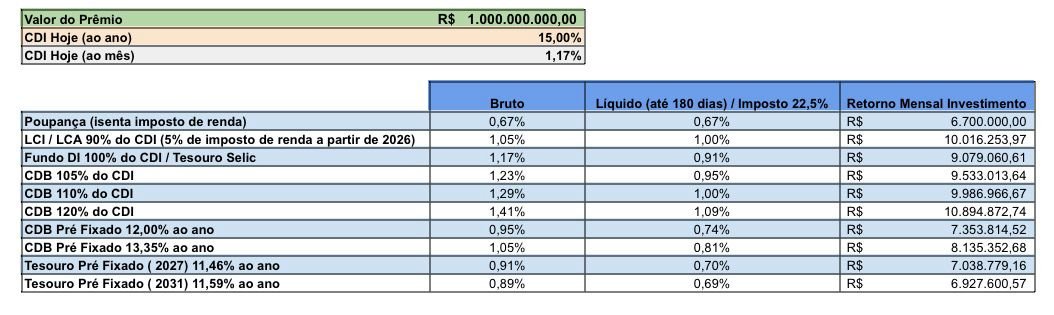

Você já parou pra pensar quanto rende 1 bilhão na poupança? A conta é de dar água na boca: R$ 6,54 milhões por mês, sem pagar um centavo de Imposto de Renda. Mas a verdade que a maioria esconde é que essa grana poderia render muito mais em outros lugares.

Se você tem esse patrimônio, a poupança é o pior lugar para deixá-lo. Enquanto ela rende 0,5% ao mês, alternativas como o Tesouro Selic pagam quase 0,9% no mesmo período. A diferença? Mais de R$ 2,5 milhões por mês a favor do Tesouro.

Rendimento de 1 bilhão na poupança: o valor real em 2026

Com a Selic acima de 8,5% ao ano, a poupança brasileira segue a regra de 0,5% ao mês mais a Taxa Referencial. Em 2026, isso significa um ganho mensal de R$ 6,54 milhões, ou R$ 63,3 milhões anuais. O melhor é que esse rendimento é isento de IR para pessoas físicas, o que parece vantajoso, mas é uma armadilha de rentabilidade.

Na prática, comparar com alternativas de renda fixa seguras revela uma perda enorme. Um CDB de banco médio com 110% do CDI renderia cerca de R$ 10,18 milhões líquidos por mês. Já o Tesouro Selic, com risco de crédito praticamente zero, pagaria R$ 9,1 milhões mensais. A diferença para a poupança ultrapassa R$ 2,5 milhões todo mês.

O grande segredo? A poupança só compensa para valores pequenos e liquidez imediata. Para 1 bilhão, o custo de oportunidade é brutal: você abre mão de mais de R$ 30 milhões por ano. Bancos e corretoras oferecem opções como CDBs com liquidez diária que batem a poupança sem esforço. Se você busca máxima segurança, o Tesouro Selic é a escolha óbvia.

Um Bilhão na Poupança: A Realidade do Rendimento em 2026

Você já parou para pensar no poder de um bilhão de reais aplicado? Muitos imaginam que a caderneta de poupança, por ser tão popular, seria um destino natural para fortunas. No entanto, a realidade em 2026 mostra um cenário bem diferente, onde a rentabilidade pode não atender às expectativas de quem busca maximizar seus ganhos com segurança. É fundamental entender os números para tomar decisões financeiras realmente inteligentes.

Vamos desmistificar o que acontece quando um montante tão expressivo encontra a poupança. A conversa aqui é sobre números concretos e como eles se traduzem em ganhos reais, comparando o rendimento da poupança com outras opções que podem surpreender você. Prepare-se para uma análise direta e sem rodeios.

| Investimento | Rendimento Mensal Aproximado (Líquido) | Rendimento Anual Aproximado (Líquido) |

| 1 Bilhão na Poupança | R$ 6,54 milhões | R$ 63,3 milhões |

| Conta Nubank/Caixinha RDB (100% CDI) | R$ 8,73 milhões | ~R$ 104,76 milhões |

| Tesouro Selic | R$ 9,1 milhões | ~R$ 109,2 milhões |

| CDB Banco Médio (110% CDI) | R$ 10,18 milhões | ~R$ 122,16 milhões |

Quanto rende 1 bilhão na poupança por mês

Em 2026, a caderneta de poupança, sob a regra atual que vincula seu rendimento à Selic acima de 8,5% ao ano, entrega cerca de 0,5% ao mês mais a TR. Para um bilhão de reais, isso se traduz em aproximadamente R$ 6,54 milhões a cada mês. Parece muito, não é? Mas é crucial comparar esse valor com o que outras aplicações seguras podem oferecer, pois a diferença pode ser substancial.

A isenção de Imposto de Renda para pessoas físicas na poupança é um ponto positivo, mas não compensa a defasagem na rentabilidade bruta quando comparada a alternativas igualmente seguras. O dinheiro parado na poupança, infelizmente, perde poder de compra para a inflação mais rapidamente do que em outras opções de investimento.

Rendimento 1 bilhão poupança anual

Ao longo de um ano, um bilhão aplicado na poupança renderia cerca de R$ 63,3 milhões. Esse valor, apesar de impressionante em termos absolutos, esconde uma oportunidade perdida. A rentabilidade anual da poupança em 2026, mesmo com a Selic em patamares mais elevados, fica significativamente atrás de investimentos de renda fixa que acompanham o CDI ou a taxa Selic de forma mais direta.

Olhar apenas para o número total sem considerar o custo de oportunidade é um erro comum. O que você deixa de ganhar ao escolher a poupança pode ser a diferença entre atingir seus objetivos financeiros mais cedo ou demorar muito mais tempo para chegar lá. A questão do rendimento 1 bilhão poupança anual exige uma análise comparativa detalhada.

Comparativo poupança vs outros investimentos 1 bilhão

A comparação é gritante. Enquanto a poupança entrega R$ 6,54 milhões por mês para um bilhão, o Tesouro Selic, considerado um dos investimentos mais seguros do país, pode render cerca de R$ 9,1 milhões líquidos mensais. Isso representa uma diferença de quase R$ 2,56 milhões a mais por mês, ou mais de R$ 30 milhões ao ano, sem adicionar complexidade ou risco significativo.

A poupança, apesar de sua simplicidade, é a opção de menor retorno entre as aplicações conservadoras. Para quem tem um capital expressivo como R$ 1 bilhão, essa diferença de rentabilidade se traduz em milhões de reais perdidos anualmente.

Outras opções como CDBs de bancos médios que pagam 110% do CDI podem elevar esse ganho mensal para mais de R$ 10,18 milhões. O comparativo poupança vs outros investimentos 1 bilhão deixa claro que existem alternativas muito mais eficientes para fazer seu dinheiro trabalhar.

Rentabilidade poupança 2026

A rentabilidade poupança 2026 segue a lógica estabelecida pelo Banco Central: 0,5% ao mês + TR, enquanto a Selic estiver acima de 8,5% a.a. Essa regra, embora garanta um rendimento mínimo, não acompanha a velocidade de outras aplicações de renda fixa. A TR, por sua vez, tem sido historicamente baixa, o que limita o ganho real da poupança.

É importante notar que a política monetária pode mudar, mas a tendência é que a poupança continue oferecendo um rendimento inferior aos títulos atrelados ao CDI ou à Selic. Entender a dinâmica da rentabilidade poupança 2026 é o primeiro passo para não cair na armadilha da rentabilidade ilusória.

Investir 1 bilhão na poupança vale a pena

A resposta curta e direta é: para quem busca otimizar ganhos, investir 1 bilhão na poupança vale a pena apenas se o objetivo for a liquidez imediata e a simplicidade máxima, e mesmo assim, com ressalvas. Para o investidor que deseja ver seu patrimônio crescer de forma eficiente, a poupança se torna uma opção pouco atraente em 2026.

A facilidade de acesso ao dinheiro na poupança é inegável, mas o custo de oportunidade é alto demais. Deixar de ganhar milhões todos os anos por conta dessa facilidade não faz sentido para quem tem um objetivo financeiro claro e busca a melhor performance para seu capital. A decisão de investir 1 bilhão na poupança vale a pena deve ser pesada contra os ganhos potenciais em outras aplicações.

- Liquidez: A poupança oferece liquidez diária, permitindo o resgate a qualquer momento.

- Simplicidade: Não exige conhecimento técnico aprofundado, sendo acessível a todos.

- Risco: Considerada de baixíssimo risco, protegida pelo FGC (Fundo Garantidor de Créditos) até R$ 250 mil por CPF/instituição.

- Rentabilidade: Apresenta o menor rendimento entre as opções conservadoras de renda fixa.

A análise do quanto rende 1 bilhão na poupança revela que, embora o valor absoluto seja alto, a eficiência é baixa. A simplicidade e a liquidez são os únicos atrativos reais, mas que são ofuscados pela baixa rentabilidade.

O Futuro da Poupança Para Grandes Fortunas em 2026: Um Veredito

Em 2026, a caderneta de poupança, apesar de sua popularidade e simplicidade, não se sustenta como uma opção viável para quem detém um capital de R$ 1 bilhão e busca otimizar seus rendimentos. Os números são claros: a diferença de retorno em relação a investimentos de renda fixa seguros, como o Tesouro Selic ou CDBs atrelados ao CDI, é astronômica.

A mensagem para quem tem um patrimônio significativo é clara: diversifique e busque aplicações que ofereçam um retorno mais alinhado às suas ambições financeiras e ao cenário econômico atual. A poupança pode servir a um propósito específico de reserva de emergência para valores menores, mas para um bilhão de reais, o foco deve ser em estratégias de investimento mais sofisticadas e rentáveis. O futuro aponta para a inteligência financeira, não para a complacência com rendimentos baixos.

Este conteúdo é informativo, consulte um especialista.

Guia prático para multiplicar seu dinheiro

Transforme o conhecimento em ação com este plano direto. Em três passos, você sai da poupança e entra em rendimentos superiores.

Passo 1: Calcule o custo de oportunidade

Pegue o valor que você tem e multiplique por 0,0065 para ver o rendimento mensal da poupança. Agora, multiplique por 0,009 para ver o potencial do Tesouro Selic.

- Exemplo: R$ 1 milhão na poupança rende R$ 6.500/mês; no Tesouro Selic, R$ 9.000/mês.

- A diferença mensal de R$ 2.500 é o que você perde por não migrar.

Passo 2: Abra uma conta em corretora ou banco digital

Escolha uma instituição que ofereça Tesouro Selic ou CDB com liquidez diária sem taxa. Em menos de 15 minutos você transfere os recursos.

- Priorize bancos com rating AAA ou segurados pelo FGC.

- Evite carteiras administradas que cobram taxas de performance.

Passo 3: Migre gradualmente ou de uma vez

Se for um valor grande, divida em parcelas para não sofrer com oscilações de curto prazo. Mas lembre-se: Tesouro Selic não oscila como ações.

- Faça a primeira transferência hoje mesmo.

- Configure aportes recorrentes automáticos para renda fixa.

Perguntas Frequentes

R$ 1 bilhão na poupança rende mais que o Tesouro Selic?

Não. O Tesouro Selic paga cerca de 100% do CDI, que em 2026 equivale a aproximadamente 0,9% ao mês, enquanto a poupança rende 0,5% ao mês. A diferença mensal para R$ 1 bilhão é de aproximadamente R$ 4 milhões a mais no Tesouro.

Preciso pagar Imposto de Renda sobre o rendimento da poupança?

Não. Para pessoas físicas, os rendimentos da caderneta de poupança são isentos de IR. Já no Tesouro Selic e CDBs há imposto regressivo de 22,5% a 15%, mas mesmo líquido ainda superam a poupança.

Qual o risco de colocar R$ 1 bilhão no Tesouro Selic?

Risco praticamente zero, pois é um título público federal com garantia do Tesouro Nacional. O único risco é o de mercado se você vender antes do vencimento, mas mantendo até o vencimento o retorno é exato.

A poupança é segura, mas para grandes volumes o custo de oportunidade é imenso. Com R$ 1 bilhão, a diferença anual entre poupança e Tesouro Selic ultrapassa R$ 40 milhões.

Seu próximo passo é abrir uma conta em uma corretora confiável e migrar pelo menos parte dos recursos. Cada dia parado na poupança é dinheiro deixado na mesa.

Imagine o poder de multiplicar esse patrimônio com juros compostos em renda fixa de qualidade. A liberdade financeira não está em acumular, mas em alocar com inteligência.