Você sabia que, a partir de 2026, o lucro presumido pode custar até 10% mais caro para empresas que faturam acima de R$ 5 milhões? A Lei Complementar nº 224/2025 mudou as regras, e quem não se preparar pode perder dinheiro. Vamos desvendar tudo agora.

Sem enrolação: este artigo mostra como funciona o lucro presumido, as alíquotas atualizadas e se ele ainda compensa para o seu negócio. Você vai sair daqui com um plano claro para 2026.

O que é lucro presumido e como funciona em 2026?

O lucro presumido é um regime tributário simplificado onde a Receita Federal estima o lucro da empresa aplicando percentuais fixos sobre a receita bruta trimestral. Para comércio e indústria, a alíquota de presunção é de 8% para IRPJ e 12% para CSLL; já para serviços em geral, sobe para 32% em ambos os impostos. Esses percentuais formam a base de cálculo, sobre a qual incidem as alíquotas efetivas.

Em 2026, as alíquotas efetivas continuam as mesmas: IRPJ de 15% (com adicional de 10% sobre a parcela que exceder R$ 60 mil trimestrais) e CSLL de 9%. Além disso, incidem PIS (0,65%) e COFINS (3,00%) sobre o faturamento total mensal, e ISS municipal (2% a 5%). O limite de faturamento anual para optar pelo lucro presumido é de R$ 78 milhões, mas empresas com lucros no exterior ou instituições financeiras estão excluídas.

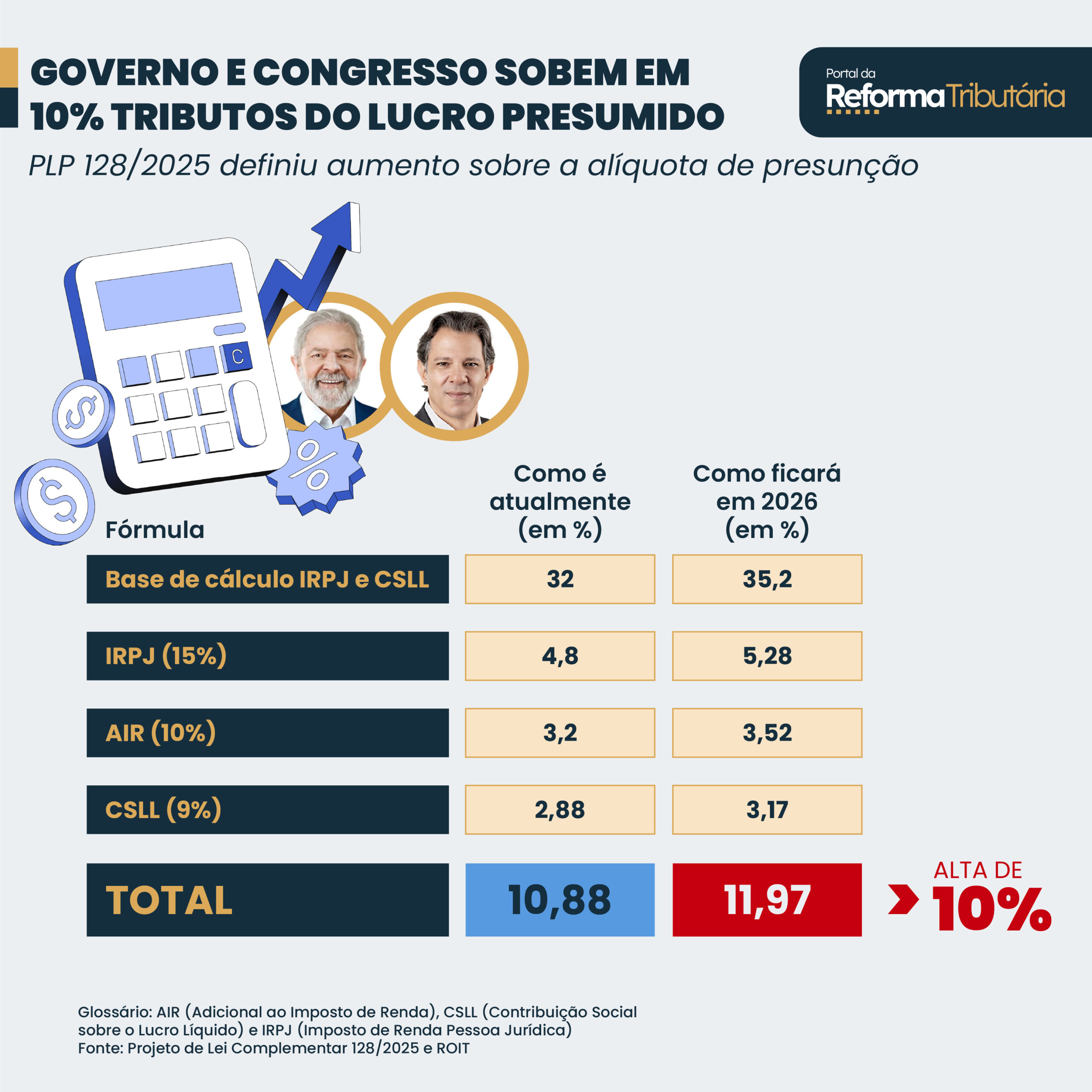

A grande novidade é a LC 224/2025: a partir de 2026, a receita bruta anual que ultrapassar R$ 5 milhões terá um acréscimo de 10% nos percentuais de presunção. Isso eleva a carga tributária efetiva para empresas de maior faturamento. Por exemplo, um comércio que fatura R$ 10 milhões passará a ter uma base de IRPJ de 8% sobre R$ 5 milhões e 8,8% sobre o excedente.

Lucro Presumido em 2026: A Receita Federal Ainda Te Engana?

Em 2026, o Lucro Presumido segue como um regime tributário que busca simplificar a vida do empresário brasileiro. A premissa é simples: a Receita Federal, ao invés de analisar o lucro real da sua empresa, aplica percentuais pré-definidos sobre a sua receita bruta trimestral para estimar quanto você lucrou. Essa estimativa é a base para calcular o Imposto de Renda da Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL).

O detalhe é que, dependendo da sua atividade, esses percentuais variam. Para comércio e indústria, a presunção é de 8% para o IRPJ e 12% para a CSLL. Já para serviços em geral, o salto é para 32% em ambos os impostos. A grande sacada é que, se o seu lucro real for menor que essa presunção, você pode sair no prejuízo. Por isso, entender como funciona o lucro presumido é crucial para não pagar mais imposto do que o necessário.

| Atividade | Base de Cálculo IRPJ | Base de Cálculo CSLL | Alíquota IRPJ | Alíquota CSLL | PIS | COFINS | ISS |

| Comércio e Indústria | 8% da Receita Bruta | 12% da Receita Bruta | 15% (+10% adicional) | 9% | 0,65% | 3,00% | 2% a 5% |

| Serviços em Geral | 32% da Receita Bruta | 32% da Receita Bruta | 15% (+10% adicional) | 9% | 0,65% | 3,00% | 2% a 5% |

O que é lucro presumido

O Lucro Presumido é um regime tributário no Brasil onde a base de cálculo do IRPJ e da CSLL não é o lucro contábil efetivamente apurado pela empresa, mas sim um percentual estimado sobre a receita bruta. A ideia é simplificar a apuração desses tributos federais, especialmente para empresas que têm margens de lucro reais compatíveis ou inferiores às taxas de presunção estabelecidas pela Receita Federal. É uma alternativa que pode ser vantajosa, mas exige análise cuidadosa.

Como funciona o lucro presumido

O funcionamento é direto: trimestralmente, você pega a sua receita bruta total e aplica o percentual de presunção definido para sua atividade. Por exemplo, se sua empresa de comércio faturou R$ 100 mil no trimestre, a base de cálculo para o IRPJ será de R$ 8 mil (8% de R$ 100 mil). Sobre essa base, aplicam-se as alíquotas de IRPJ e CSLL. É fundamental entender que a Receita Federal presume que você teve aquele lucro, independente do resultado real da sua operação. Para entender melhor, veja este guia: como calcular lucro presumido.

O grande segredo do Lucro Presumido está na comparação: se o seu lucro real é consistentemente maior que a presunção, você está pagando menos imposto do que deveria. Mas se o seu lucro real é menor, cuidado, pois você pode estar pagando imposto sobre um lucro que não teve.

Alíquotas lucro presumido 2026

As alíquotas de IRPJ e CSLL sobre a base presumida permanecem em 15% e 9%, respectivamente. Contudo, em 2026, o IRPJ tem um adicional de 10% sobre a parcela da base de cálculo que exceder R$ 60 mil trimestrais. Além disso, a Lei Complementar nº 224/2025 trouxe novidades, como o aumento da carga tributária ao adicionar 10% aos percentuais de presunção sobre a receita bruta anual que ultrapassar R$ 5 milhões. PIS e COFINS incidem com alíquotas de 0,65% e 3%, respectivamente, sobre o faturamento total mensalmente, e o ISS varia de 2% a 5% conforme o município e o serviço prestado.

Quem pode optar pelo lucro presumido

Podem optar pelo Lucro Presumido as empresas que tiveram faturamento anual de até R$ 78 milhões. Essa regra geral se mantém, mas é crucial ficar atento às exceções. Instituições financeiras, por exemplo, possuem regras específicas e geralmente não se enquadram neste regime. Da mesma forma, empresas que possuem lucros no exterior ou que ultrapassam o limite de faturamento estabelecido ficam impedidas de aderir ou devem migrar para outro regime.

Limite de faturamento lucro presumido

O limite de faturamento anual para optar pelo Lucro Presumido em 2026 é de R$ 78 milhões. Se a sua empresa ultrapassar esse valor em algum momento, ela deverá migrar para o regime de Lucro Real no trimestre seguinte ao do excesso. É importante monitorar de perto o faturamento para evitar surpresas e garantir a conformidade fiscal. A LC 224/2025 também introduziu alterações que impactam empresas com faturamento acima de R$ 5 milhões anuais, aumentando a carga tributária.

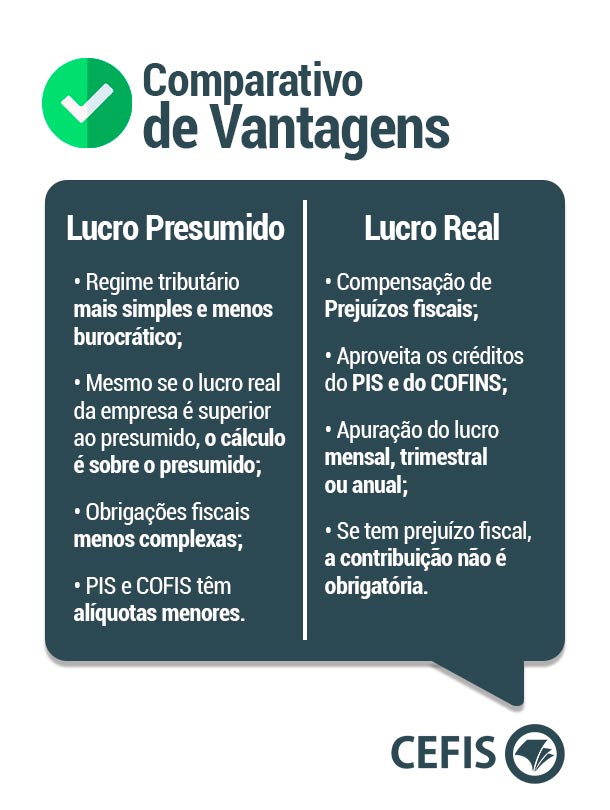

Vantagens do lucro presumido

A principal vantagem do Lucro Presumido é a simplificação na apuração de IRPJ e CSLL, o que pode significar menos burocracia e custos administrativos menores em comparação com o Lucro Real. Ele se torna especialmente atraente para empresas com margens de lucro reais inferiores às percentagens de presunção. Se sua margem é, por exemplo, de 5% e a presunção é de 8%, você pagará imposto sobre um lucro menor do que o seu. Para mais detalhes sobre os benefícios, consulte: Lucro Presumido: Definição e Vantagens.

Desvantagens do lucro presumido

A maior desvantagem reside justamente na presunção do lucro. Se a sua empresa opera com margens de lucro reais menores que os percentuais definidos pela Receita Federal, você acabará pagando mais impostos do que pagaria no Lucro Real. Por exemplo, se sua margem é de 3% e a presunção é de 8%, você está pagando imposto sobre 5% de lucro que não obteve. A LC 224/2025 também eleva a carga tributária em certas faixas de faturamento, tornando a análise ainda mais crítica.

Calculo de impostos lucro presumido

O cálculo envolve várias etapas. Primeiro, determine a receita bruta trimestral. Depois, aplique os percentuais de presunção (8% ou 32% para IRPJ; 12% ou 32% para CSLL). Em seguida, aplique as alíquotas de IRPJ (15% + adicional se aplicável) e CSLL (9%) sobre essas bases presumidas. Não se esqueça de calcular PIS (0,65%) e COFINS (3%) sobre a receita bruta mensal. Por fim, some o ISS, que varia conforme o município e o serviço. Para uma visão detalhada, este link é essencial: Lucro Presumido: Guia Completo.

A LC 224/2025 é um divisor de águas para o Lucro Presumido em 2026. O aumento da carga tributária em faixas de faturamento específicas exige uma reavaliação estratégica. Não trate isso como uma mera atualização, mas como uma mudança que pode impactar diretamente sua lucratividade. Saiba mais sobre essa mudança: LC 224/2025: Nova Regra Eleva Carga Tributária do Lucro Presumido.

O Veredito do Especialista: Lucro Presumido em 2026 – Ainda Vale a Pena?

Em 2026, o Lucro Presumido exige uma análise muito mais criteriosa do que antes. As mudanças trazidas pela LC 224/2025, especialmente o aumento da carga tributária para empresas com faturamento acima de R$ 5 milhões anuais, tornam a decisão de permanecer neste regime menos óbvia. A presunção de lucro, que antes era uma vantagem clara para muitas empresas com margens apertadas, agora pode se tornar uma armadilha fiscal.

Minha recomendação de especialista é clara: não tome essa decisão sem antes fazer um planejamento tributário detalhado. Compare rigorosamente o Lucro Presumido com o Simples Nacional e o Lucro Real. A escolha certa dependerá da sua margem de lucro real, do seu faturamento e da sua estrutura de custos. Ignorar essas novas regras é um erro que pode custar caro. Consulte um contador de confiança e analise seu caso específico. A complexidade tributária brasileira não perdoa os desatentos. Para mais informações e análises jurídicas, veja: Lucro Presumido.

Impacto Prático: Seu Plano de Ação para o Lucro Presumido

Passo 1: Calcule a presunção ajustada para 2026

Use os percentuais oficiais de 8% e 32% sobre a receita bruta trimestral. Acrescente 10% sobre o valor que exceder R$ 5 milhões anuais, conforme a Lei Complementar 224/2025.

- Separe receitas de comércio, indústria e serviços para aplicar cada alíquota corretamente.

- Verifique se sua margem real supera a presunção: só assim o regime é vantajoso.

Passo 2: Compare com o Simples Nacional e o Lucro Real

Empresas com faturamento até R$ 4,8 milhões podem optar pelo Simples Nacional. Acima disso, avalie o Lucro Presumido versus Lucro Real com auxílio contábil.

- Simule os tributos totais (IRPJ, CSLL, PIS, COFINS, ISS) nos três regimes.

- Considere que a alíquota efetiva do Presumido pode cair com planejamento de receitas.

Passo 3: Organize a escrituração contábil para a fiscalização

A Receita Federal exige livros contábeis mesmo no Lucro Presumido. Mantenha registros de receitas, despesas e documentos fiscais trimestralmente.

- Utilize um sistema de gestão que separe receitas por atividade e município.

- Guarde comprovantes de ISS recolhido e apurações de PIS/COFINS mensais.

Perguntas Frequentes

O que muda no Lucro Presumido a partir de 2026?

A Lei Complementar 224/2025 adiciona 10% aos percentuais de presunção sobre a receita bruta anual que ultrapassar R$ 5 milhões. Também altera regras de isenção de PIS/COFINS em vendas específicas, elevando a carga tributária efetiva.

Posso optar pelo Lucro Presumido mesmo com prejuízo contábil?

Sim, pois o regime não considera o lucro real, mas sim a receita bruta com presunção de lucro. Entretanto, se sua margem for negativa, você pagará impostos sobre um lucro fictício – o que desaconselha a escolha.

Como calcular o adicional de IRPJ no Lucro Presumido?

O adicional de 10% incide sobre a parcela da base presumida trimestral que exceder R$ 60 mil. Por exemplo, se a base for R$ 100 mil, o adicional será sobre R$ 40 mil, resultando em R$ 4 mil extras de IRPJ.

O Lucro Presumido segue sendo uma opção sólida para empresas com margens altas e faturamento até R$ 78 milhões. As mudanças de 2026 exigem revisão cuidadosa dos cálculos para manter a vantagem tributária.

Antes de declarar o primeiro trimestre de 2026, simule sua carga com e sem o adicional de 10%. Consulte um contador especializado para validar o melhor regime – sua economia pode superar R$ 50 mil ao ano.

Com planejamento, você transforma a burocracia fiscal em vantagem competitiva. O Lucro Presumido bem administrado libera caixa para crescer e inovar no seu negócio.