Você sabia que o pró-labore pode te custar mais caro do que você imagina? Muitos empreendedores confundem essa remuneração com distribuição de lucros e acabam pagando impostos desnecessários. A verdade é que a forma como você define seu próprio salário impacta diretamente sua renda líquida e a saúde financeira da empresa.

O grande segredo está em entender a diferença entre o que é trabalho e o que é capital. Enquanto o pró-labore tributa INSS e IRRF, os lucros podem ser distribuídos com isenção fiscal. Mas atenção: errar na escolha pode gerar multas e problemas com a Receita Federal.

Pró-labore: o que é, como calcular e como evitar erros comuns na sua empresa

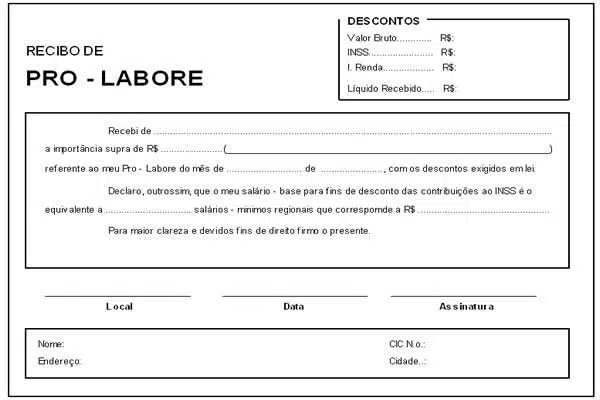

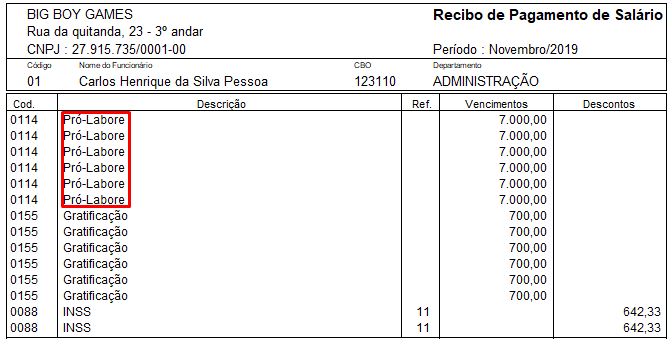

O pró-labore, expressão latina que significa ‘pelo trabalho’, é a remuneração fixa que o sócio ou administrador recebe por atuar na operação do negócio. Diferente do lucro, que é retorno sobre o capital investido, o pró-labore é um salário e, como tal, sofre descontos obrigatórios. O valor não pode ser inferior ao salário mínimo vigente, e sua definição deve considerar o regime tributário da empresa.

No Simples Nacional, por exemplo, o pró-labore impacta o cálculo do Fator R, que determina em qual anexo a empresa será tributada. Já no Lucro Presumido, a empresa paga INSS patronal de 20% sobre o valor bruto, além de 11% de INSS retido do sócio e o IRRF conforme a tabela progressiva. Ferramentas como a calculadora de pró-labore da Contabilizei ajudam a prever esses valores e evitar surpresas no caixa.

Erros frequentes incluem pagar pró-labore abaixo do mínimo legal, não emitir contracheque ou confundir a verba com distribuição de lucros, o que pode levar a autuações fiscais. Para usar o pró-labore como comprovante de renda, é essencial mantê-lo regular e dentro das normas. Lembre-se: o ideal é que o sócio receba um valor que cubra suas necessidades básicas, enquanto o restante do lucro é distribuído como dividendos, isentos de IR.

Pró-labore: O Salário do Sócio que Faz a Roda Girar

Você, empresário brasileiro, que dedica tempo e esforço para ver seu negócio prosperar, precisa entender a fundo o que é o pró-labore. É a remuneração justa pelo seu trabalho, distinta do lucro que a empresa gera. Em 2026, essa clareza é ainda mais vital para a saúde financeira e a conformidade do seu empreendimento.

Ignorar a correta definição e tributação do pró-labore pode gerar dores de cabeça fiscais e financeiras. Vamos desmistificar esse conceito para que você administre seu negócio com a segurança e a inteligência que ele merece, garantindo que cada centavo seja contabilizado da forma correta.

| Conceito | Remuneração do Sócio/Administrador |

| Origem | Trabalho efetivamente prestado na operação/gestão |

| Obrigatoriedade | Para sócios que atuam na empresa |

| Valor Mínimo | Salário Mínimo vigente |

| Benefícios Legais | Não obrigatório (13º, férias, FGTS) |

| Comprovação de Renda | Sim, funciona como salário oficial |

| Tributação (Geral) | INSS (retido na fonte) e IRRF |

| Tributação (Empresa) | INSS Patronal (Lucro Presumido/Simples Nacional) |

O que é pró-labore

O termo ‘pró-labore’, vindo do latim, significa literalmente ‘pelo trabalho’. Ele representa a quantia que os sócios ou administradores de uma empresa recebem como pagamento pela sua dedicação e atuação direta na gestão e nas operações do negócio. É fundamental entender que essa verba não é uma distribuição de lucros, mas sim um salário pelo esforço empreendido, garantindo que o trabalho do empresário seja devidamente reconhecido e remunerado mensalmente.

Em 2026, a distinção é clara: enquanto a distribuição de lucros é um retorno sobre o capital investido e pode ser variável, o pró-labore é uma contrapartida fixa pelo tempo e expertise dedicados. A legislação exige que o valor do pró-labore para sócios que exercem atividades na empresa não seja inferior ao salário mínimo nacional, assegurando uma base mínima de remuneração pelo trabalho prestado.

Como calcular pró-labore

Calcular o pró-labore exige um olhar atento para a realidade financeira da sua empresa e para o seu próprio sustento. O valor ideal deve cobrir suas despesas pessoais e garantir seu padrão de vida, mas sem comprometer o fluxo de caixa e a saúde financeira do negócio. Uma boa prática é analisar os custos operacionais, a receita líquida e o que sobra para remuneração.

Ferramentas de cálculo, como as disponíveis em plataformas de contabilidade online, podem ser aliadas poderosas nesse processo. Elas ajudam a simular diferentes valores, prever os descontos de impostos e INSS, e entender o impacto líquido no seu bolso e no caixa da empresa. Lembre-se, o valor não pode ser inferior ao salário mínimo vigente, e definir um valor justo é crucial para a conformidade e para a sua tranquilidade.

Definir o pró-labore é um ato de equilíbrio: pague-se o suficiente para viver, mas sem sufocar a empresa.

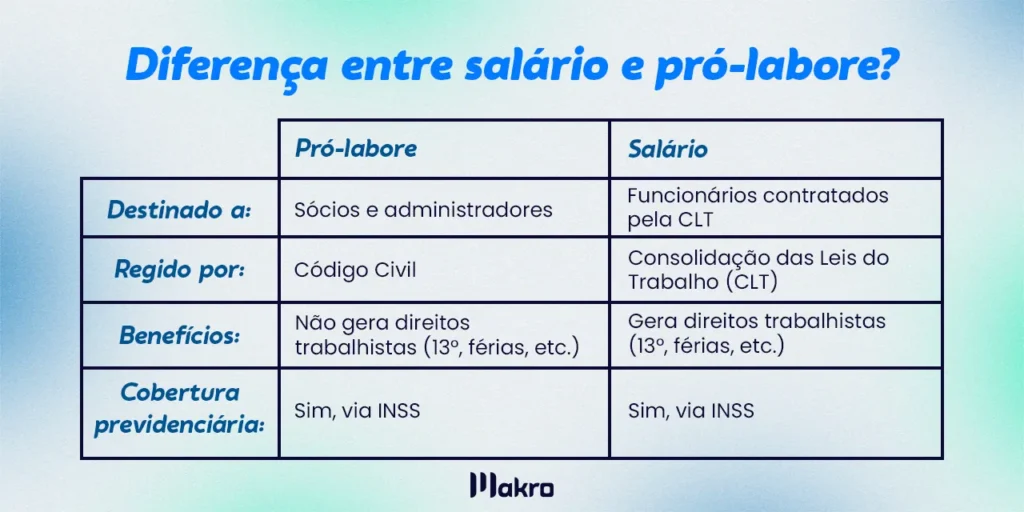

Diferença entre pró-labore e lucro

A distinção entre pró-labore e distribuição de lucros é um dos pilares da boa gestão financeira empresarial. O pró-labore é a remuneração pelo trabalho do sócio, um salário fixo que reflete o esforço e a dedicação diária na condução do negócio. Ele é considerado uma despesa operacional e, como tal, sofre incidência de impostos e contribuições previdenciárias.

Já a distribuição de lucros, também conhecida como dividendos, é o retorno financeiro que o sócio recebe em função do capital que ele investiu na empresa. Essa distribuição, quando a empresa mantém sua contabilidade em dia e cumpre as obrigações fiscais, é isenta de Imposto de Renda. Entender essa diferença é vital para o planejamento tributário e para evitar autuações fiscais.

Impostos pró-labore

A tributação do pró-labore é um ponto que exige atenção redobrada do empresário brasileiro. Sobre o valor bruto do pró-labore incidem duas obrigações principais: o INSS (Instituto Nacional do Seguro Social) e o Imposto de Renda Pessoa Física (IRRF). O INSS é descontado diretamente do valor a ser recebido pelo sócio, geralmente em torno de 11%, mas limitado ao teto da Previdência Social. O IRRF segue a tabela progressiva, com alíquotas que variam conforme o valor recebido.

Além disso, dependendo do regime tributário da empresa, como o Lucro Presumido ou certas modalidades do Simples Nacional, a própria empresa pode ter que arcar com o INSS Patronal, que representa aproximadamente 20% sobre o valor bruto do pró-labore. Essa carga tributária total deve ser cuidadosamente planejada para não impactar negativamente o caixa da empresa.

Pró-labore e CLT

É comum haver confusão entre pró-labore e os direitos trabalhistas regidos pela Consolidação das Leis do Trabalho (CLT). O pró-labore, por ser uma remuneração destinada aos sócios ou administradores que atuam na empresa, não se equipara a um salário de empregado celetista. Isso significa que, via de regra, o pró-labore não garante direitos como 13º salário, férias remuneradas ou depósito do FGTS (Fundo de Garantia por Tempo de Serviço).

No entanto, a situação pode se tornar complexa se houver subordinação, habitualidade e onerosidade, características de um vínculo empregatício. Nesses casos, a Justiça do Trabalho pode reconhecer a existência de um vínculo empregatício disfarçado, obrigando a empresa a arcar com todos os encargos trabalhistas devidos. Por isso, a separação clara entre a atuação como sócio e a eventual prestação de serviços pode ser um diferencial.

Valor mínimo pró-labore

A legislação brasileira é clara quanto a um piso para o pró-labore: ele não pode ser inferior ao salário mínimo nacional. Em 2026, com o salário mínimo em constante atualização, é fundamental que o empresário esteja atento ao valor vigente para garantir a conformidade. Isso significa que, mesmo que a empresa esteja passando por dificuldades financeiras, o sócio que trabalha nela tem direito a receber, no mínimo, o valor estabelecido pelo governo federal como salário mínimo.

Essa regra visa proteger o sócio trabalhador, assegurando que ele tenha uma remuneração mínima pelo seu esforço. Contudo, é importante ressaltar que o valor mínimo não deve ser confundido com o valor ideal. O pró-labore deve ser definido de forma a refletir a realidade financeira da empresa e a contribuição do sócio, sempre respeitando esse piso legal.

Pró-labore INSS

O recolhimento do INSS sobre o pró-labore é uma das principais obrigações tributárias associadas a essa remuneração. Para o sócio contribuinte, a alíquota geralmente é de 11% sobre o valor bruto do pró-labore, com um teto estabelecido pela Previdência Social. Esse valor é retido na fonte, ou seja, descontado diretamente do montante a ser pago ao sócio, e repassado ao governo.

Para a empresa, a situação varia. Em regimes como o Lucro Presumido, ou em algumas faixas do Simples Nacional, incide também o INSS Patronal, que corresponde a cerca de 20% sobre o valor bruto do pró-labore. Essa dupla incidência (sobre o sócio e sobre a empresa) é um fator importante a ser considerado no planejamento financeiro e tributário do negócio.

Pró-labore IRRF

O Imposto de Renda Retido na Fonte (IRRF) é outro tributo que incide sobre o pró-labore. O cálculo é feito com base na tabela progressiva mensal do Imposto de Renda, que possui diferentes faixas de alíquotas. Quanto maior o valor do pró-labore, maior a alíquota de IRRF que será descontada. Existem deduções permitidas, como a própria contribuição ao INSS, que podem reduzir a base de cálculo do imposto.

É essencial que a empresa realize o cálculo correto do IRRF para evitar problemas com o Fisco. A correta aplicação da tabela progressiva e das deduções permitidas garante que o imposto seja recolhido de forma justa e em conformidade com a legislação vigente. O pró-labore, nesse sentido, funciona como um comprovante oficial de renda para o empresário.

Para cada: Alterne entre parágrafos densos, para destaques e

apenas se necessário para listas técnicas. Use em termos vitais.

para destaques e

apenas se necessário para listas técnicas. Use em termos vitais.

O pró-labore para sócios é a forma oficial de remunerar quem realmente trabalha na empresa. É diferente de apenas receber lucros, pois o pró-labore é um salário pelo seu esforço e dedicação. Em 2026, essa clareza é ainda mais importante para evitar confusões com o Fisco e garantir que você esteja cumprindo todas as regras.

Para empresas enquadradas no Simples Nacional, a atenção ao Fator R é crucial. Este fator, que compara a folha de pagamento (incluindo pró-labore) com o faturamento bruto, pode determinar se a empresa continuará no Anexo V (com tributação mais alta) ou migrará para o Anexo III (com tributação mais baixa). Um pró-labore bem dimensionado pode ser estratégico para otimizar essa relação e reduzir a carga tributária total.

A gestão inteligente do pró-labore, especialmente no Simples Nacional, pode significar uma economia considerável de impostos.

Pró-labore vs. Dividendos: Enquanto o pró-labore é tributado como rendimento do trabalho, os dividendos (distribuição de lucros) são isentos de IR para a pessoa física, desde que a empresa esteja com as obrigações em dia. Essa é uma das principais estratégias de planejamento tributário para empresas que buscam otimizar a remuneração dos sócios.

O Veredito de 2026: Pró-labore como Ferramenta Estratégica

Em 2026, o pró-labore transcende a mera remuneração. Ele se consolida como uma ferramenta estratégica fundamental para a saúde financeira e a conformidade fiscal do seu negócio. A complexidade tributária brasileira exige que cada decisão, especialmente sobre a remuneração dos sócios, seja tomada com base em conhecimento técnico e planejamento cuidadoso.

Entender a fundo o pró-labore, seus impostos, e como ele se diferencia da distribuição de lucros, não é apenas uma questão de cumprir a lei, mas de otimizar seus ganhos e garantir a sustentabilidade da sua empresa a longo prazo. Invista tempo em compreender esses detalhes; seu futuro financeiro como empresário agradece. Para mais informações sobre como calcular e gerenciar seu pró-labore de forma eficiente, consulte especialistas e ferramentas confiáveis no mercado.

{ ‘html_parte4’: ‘

Plano de ação para definir seu pró-labore hoje

Passo 1: Calcule o valor ideal

Use ferramentas como a da Contabilizei para prever os descontos. Considere seu custo de vida e a saúde financeira da empresa.

- Defina um valor entre o salário mínimo e o teto do INSS.

- Lembre-se: o pró-labore é fixo e mensal.

Passo 2: Separe pró-labore de distribuição de lucros

O pró-labore é tributado; a distribuição de lucros, com contabilidade regular, é isenta. Evite misturar as fontes para não pagar impostos a mais.

- Registre o pró-labore como despesa da empresa.

- Distribua lucros apenas no fim do período, se houver.

Passo 3: Faça a retenção correta dos tributos

Retenha 11% de INSS na fonte (limitado ao teto) e aplique a tabela progressiva do IRRF. Verifique se sua empresa precisa pagar o INSS patronal de 20%.

- No Simples Nacional, alguns anexos têm alíquotas diferentes.

- Consulte um contador para evitar erros.

‘, ‘html_parte5’: ‘

Perguntas Frequentes

Qual a diferença entre pró-labore e distribuição de lucros?

O pró-labore remunera o trabalho, é fixo e tributado com INSS e IR. A distribuição de lucros remunera o capital, é variável e isenta de IR com contabilidade regular.

Sou obrigado a pagar INSS sobre o pró-labore?

Sim, o INSS é obrigatório e incide geralmente 11% retido na fonte, limitado ao teto previdenciário. A empresa ainda pode arcar com o INSS patronal de 20% em alguns regimes.

Como calcular o valor ideal do pró-labore?

O valor deve cobrir suas despesas pessoais e ser compatível com o faturamento da empresa. Use calculadoras online ou consulte um contador para considerar tributos e impacto no caixa.

‘, ‘html_conclusao’: ‘

Definir o pró-labore corretamente é essencial para a saúde financeira da sua empresa. Esse conhecimento evita dores de cabeça com o Fisco e otimiza sua carga tributária.

Agora, pegue seu último balanço e calcule o pró-labore ideal para este mês. Se tiver dúvidas, procure um contador especializado em tributação empresarial.

Com o pró-labore bem estruturado, sua empresa ganha transparência e previsibilidade. Você foca no crescimento, enquanto a burocracia fica sob controle.

‘, ‘dicas_galeria’: [ ‘Pró-labore é o salário do empreendedor.’, ‘Trabalhe na empresa, remunere-se com justiça.’, ‘Tributação correta começa com o pró-labore.’, ‘Separe o trabalho do capital.’, ‘11% de INSS: planeje esse custo.’, ‘Pró-labore fixo traz estabilidade.’, ‘Lucro é investimento; pró-labore é sustento.’, ‘Evite confundir pró-labore com retirada de lucros.’, ‘Calcule o valor com base no mercado.’, ‘INSS patronal: um custo a considerar.’, ‘IRRF sobre pró-labore: use a tabela progressiva.’, ‘Simples Nacional: verifique o Fator R.’, ‘Distribuição de lucros é isenta, mas exige contabilidade.’, ‘Pró-labore comprova sua renda oficial.’, ‘Empresa saudável começa com