Você sabia que um simples erro no preenchimento do cheque pode transformar seu pagamento em uma dor de cabeça judicial? A Lei 7.357/85 é clara, mas a maioria das pessoas ignora os detalhes que fazem toda a diferença.

Cheque sem fundo, prescrição, sustação – esses termos parecem distantes até você ser pego de surpresa. Se você ainda usa ou recebe cheques, precisa entender as regras para não perder dinheiro ou se enroscar na justiça.

Cheque nominal, ao portador ou cruzado: qual a diferença prática e quando usar cada um?

O cheque nominal só pode ser depositado pelo beneficiário indicado, enquanto o cheque ao portador (até R$ 100) pode circular livremente. Já o cheque cruzado exige depósito em conta, sendo mais seguro.

Na prática, o cheque nominal é o mais recomendado para evitar fraudes, pois impede que terceiros descontem o valor. O cheque cruzado adiciona uma camada extra de segurança, obrigando o depósito bancário.

Erro comum: achar que cheque pré-datado tem validade legal como data futura. Na verdade, ele é uma ordem de pagamento à vista, e o banco pode descontá-lo antes do combinado. Para se proteger, só emita cheques com fundos garantidos e evite prazos longos.

Cheque em 2026: O Fim de uma Era ou um Sobrevivente Estratégico?

Em 2026, o cheque pode parecer peça de museu, ofuscado pela velocidade do Pix e pela praticidade dos cartões. No entanto, ele ainda respira, regido pela Lei Federal nº 7.357/85. Entender seu funcionamento é crucial, pois ele ainda é uma ordem de pagamento formal do emitente para o banco liberar fundos ao beneficiário.

Existem diferentes tipos de cheque, cada um com suas regras e aplicações. Desde o nominal, feito sob medida para um nome específico, até o ao portador, com limitações de valor, passando pelo cruzado, que exige depósito, e o pré-datado, uma prática comercial com suas próprias nuances legais. Conhecer essas modalidades é o primeiro passo para usá-lo sem cair em armadilhas.

| Modalidade | Descrição | Observação |

| Nominal | Emitido para um beneficiário específico. | Exige identificação clara do recebedor. |

| Ao Portador | Pode ser sacado por quem o apresentar. | Limitado a R$ 100,00 no Brasil. |

| Cruzado | Deve ser depositado em conta. | Aumenta a segurança, evita saque em dinheiro. |

| Pré-datado | Acordo entre emitente e beneficiário para data futura. | Legalmente, ainda é à vista; o não cumprimento pode gerar problemas. |

O que é cheque

O cheque é, em sua essência, uma ordem de pagamento à vista. O emitente (quem escreve o cheque) instrui seu banco a pagar uma determinada quantia em dinheiro ao beneficiário (quem vai receber). Ele é um título de crédito que exige atenção aos detalhes para evitar dores de cabeça, especialmente em 2026, quando sua utilização exige ainda mais cautela.

A Lei do Cheque (Lei nº 7.357/85) estabelece todas as regras para sua emissão e circulação. É fundamental conhecer essa legislação para entender os direitos e deveres tanto de quem emite quanto de quem recebe um cheque, garantindo que a transação seja segura e dentro da legalidade.

Como preencher cheque

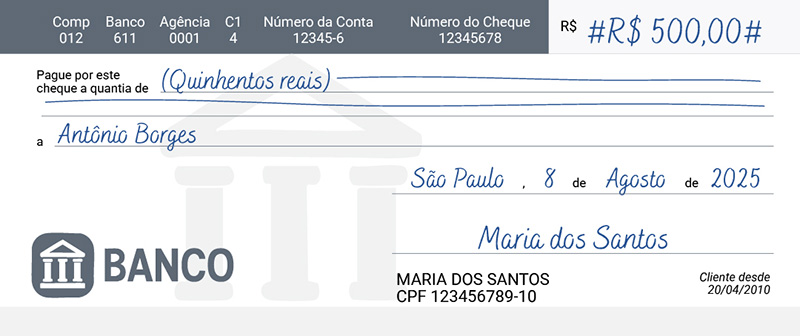

Preencher um cheque corretamente é mais importante do que nunca. Um erro pode invalidar o documento ou, pior, abrir brechas para fraudes. A denominação ‘cheque’ deve estar clara, seguida pelo valor numérico e por extenso, que devem ser idênticos. A data de emissão e o nome do beneficiário (no caso de cheque nominal) também são campos essenciais.

A assinatura do emitente deve ser a mesma registrada no banco. Qualquer rasura ou rasura sem ressalva pode invalidar o cheque. A atenção aos detalhes no preenchimento é o primeiro passo para evitar problemas futuros, como a recusa do pagamento ou contestações.

Para evitar fraudes, como a alteração de valores, é recomendado preencher o cheque com caneta azul ou preta e preencher os espaços em branco com traços. A consulta de fundos cheque antes de emitir é uma prática inteligente para garantir que haverá saldo disponível.

Cheque sem fundo

Um cheque sem fundo é aquele emitido sem que o emitente possua saldo suficiente na conta bancária para cobrir o valor. Essa situação pode gerar sérias consequências para o emitente, incluindo a inclusão de seu nome no Cadastro de Emitentes de Cheques sem Fundos (CCF) do Banco Central. Estar no CCF restringe severamente a capacidade de emitir novos cheques e pode afetar o acesso a crédito.

A segunda emissão de cheque sem fundo dentro de um período de 12 meses pode levar à suspensão do direito de emitir cheques por um prazo de 6 meses a 2 anos. Por isso, a responsabilidade ao emitir um cheque é primordial, e a consulta de fundos cheque antes da emissão é um ato de prudência financeira.

Prescrição cheque

O prazo para apresentar um cheque ao banco é de 30 dias para cheques da mesma praça (mesma cidade) e 60 dias para cheques de praças diferentes ou do exterior. Após esse período de apresentação, inicia-se o prazo de prescrição para a cobrança judicial do cheque, que é de 6 meses.

Isso significa que, se o beneficiário não apresentar o cheque dentro do prazo e não conseguir o pagamento, ele ainda tem 6 meses para entrar com uma ação judicial de cobrança. No entanto, após esses prazos, o cheque perde sua força executiva, embora ainda seja possível cobrar a dívida por outros meios legais, como uma ação de enriquecimento ilícito.

Cheque nominal

O cheque nominal é a modalidade mais segura e comum. Ele é emitido em nome de uma pessoa ou empresa específica, o que impede que outra pessoa o receba ou o troque sem a devida identificação. Para que ele possa ser transferido a terceiros, é necessário que o beneficiário original o endosse, ou seja, assine no verso do cheque.

Essa característica confere maior controle sobre quem pode sacar o dinheiro, sendo ideal para transações de maior valor ou quando se deseja ter um registro claro de quem foi o beneficiário do pagamento. A lei do cheque protege essa modalidade, exigindo identificação clara.

Cheque ao portador

O cheque ao portador é aquele que não identifica o beneficiário. Qualquer pessoa que o apresente ao banco pode sacá-lo. No Brasil, por questões de segurança, a legislação limita o valor de cheques ao portador a R$ 100,00. Acima desse valor, o cheque deve ser nominal.

Embora menos comum e mais arriscado, o cheque ao portador pode ser útil em situações específicas de pagamentos de pequeno valor onde a agilidade é essencial. Contudo, a recomendação geral é sempre optar pelo cheque nominal para maior segurança.

Cheque cruzado

O cheque cruzado é uma modalidade que aumenta a segurança. Ele possui duas barras diagonais paralelas traçadas no canto superior esquerdo. Esse cruzamento indica que o cheque não pode ser sacado em dinheiro diretamente no caixa do banco; ele deve obrigatoriamente ser depositado na conta bancária do beneficiário.

Existem duas formas de cruzamento: o geral, com apenas as duas barras, que permite o depósito em qualquer banco, e o especial, onde o nome do banco é escrito entre as barras, exigindo o depósito na instituição indicada. Essa prática é uma excelente medida para evitar perdas e fraudes, garantindo que o valor chegue à conta correta.

Cheque pré-datado

O cheque pré-datado, ou pós-datado, é uma prática comercial onde o emitente e o beneficiário combinam uma data futura para o desconto do cheque. Legalmente, o cheque continua sendo um título à vista, o que significa que o beneficiário pode apresentá-lo ao banco antes da data combinada. Se não houver fundos, o cheque pode retornar.

Apesar de ser uma prática comum para parcelamentos, é importante ter ciência de que o acordo é de confiança entre as partes. Para maior segurança, especialmente em transações de maior valor, é recomendável formalizar esse acordo de outra maneira ou utilizar instrumentos de pagamento mais seguros, como boletos ou transferências bancárias.

O Veredito do Especialista: O Cheque Sobreviverá?

Em 2026, o cheque não vai desaparecer completamente, mas seu papel se restringe a nichos específicos. A praticidade e segurança do Pix o tornaram o rei das transações instantâneas. Para pagamentos recorrentes ou mais estruturados, o boleto e o débito automático ganharam espaço. O cheque se mantém vivo principalmente em transações empresariais de grande vulto, onde a formalidade e a rastreabilidade ainda têm seu valor, ou em locais com menor acesso a tecnologias digitais.

Ainda que sua utilidade tenha diminuído drasticamente, entender o cheque, como preencher cheque e as implicações de um cheque sem fundo ou a prescrição cheque continua sendo conhecimento valioso. A Lei do Cheque ainda rege essas operações, e a atenção aos detalhes é o que separa quem usa esse instrumento com segurança de quem se torna vítima de fraudes ou problemas financeiros. O cheque de viagem, por exemplo, é uma relíquia que quase não se vê mais. Ele é um sobrevivente, mas não o protagonista do cenário financeiro brasileiro.

Plano de Ação: Domine o Cheque em 3 Passos

Passo 1: Preenchimento à Prova de Fraudes

- Use caneta preta ou azul, sem rasuras.

- Escreva o valor por extenso sem espaços no início e no final.

- Evite linhas em branco: risque o espaço não usado com um traço.

Passo 2: Controle Financeiro e Prazos

- Anote a data de emissão e o vencimento combinado (pré-datado).

- Confirme se há saldo suficiente na data de apresentação.

- Lembre-se: o prazo para apresentação é 30 dias (mesma praça) ou 60 dias (outra).

Passo 3: Ações em Caso de Problemas

- Suste o cheque imediatamente em caso de perda ou furto, registrando boletim de ocorrência.

- Consulte a situação do seu CPF no Banco Central para verificar pendências no CCF.

- Para cheques sem fundos, negocie com o beneficiário antes de virar dívida judicial.

Perguntas Frequentes

O que acontece se eu emitir um cheque sem fundos?

Você pode ser incluído no Cadastro de Emitentes de Cheques sem Fundos (CCF) do Banco Central.

Isso dificulta a obtenção de crédito e pode gerar multas e protesto do título.

Posso cancelar um cheque pré-datado antes da data combinada?

Sim, você pode sustar o cheque a qualquer momento, mas é recomendável avisar o beneficiário por escrito.

Se o cheque for depositado antes da sustação, você poderá responder por estelionato se não houver fundos.

Qual a diferença entre cheque nominal e ao portador?

O cheque nominal exige que o beneficiário seja identificado, restringindo o endosso.

O cheque ao portador pode ser pago a qualquer apresentador, mas é limitado a R$ 100,00 por lei.

O cheque ainda é um instrumento válido e seguro quando usado com as precauções corretas.

Sua regulamentação pela Lei 7.357/85 oferece garantias tanto ao emitente quanto ao beneficiário.

Aplique os passos do nosso guia e evite dores de cabeça financeiras.

Pré-datados exigem confiança, mas a legislação protege ambas as partes.

No futuro, com a digitalização, o cheque tende a se tornar uma raridade elegante, mas dominar suas regras é um diferencial.

Mantenha-se informado e use cada ferramenta de pagamento com inteligência.