Errar o CFOP 6101 pode custar caro: multas, atrasos e dor de cabeça fiscal. Esse código é obrigatório para indústrias que vendem produção própria para outro estado. Se você usa o CFOP errado, pode até pagar ICMS a mais do que deveria.

Mas calma: acertar é mais simples do que parece. Neste guia, vou te mostrar exatamente quando e como usar o CFOP 6101 na sua nota fiscal. Sem rodeios, sem juridiquês.

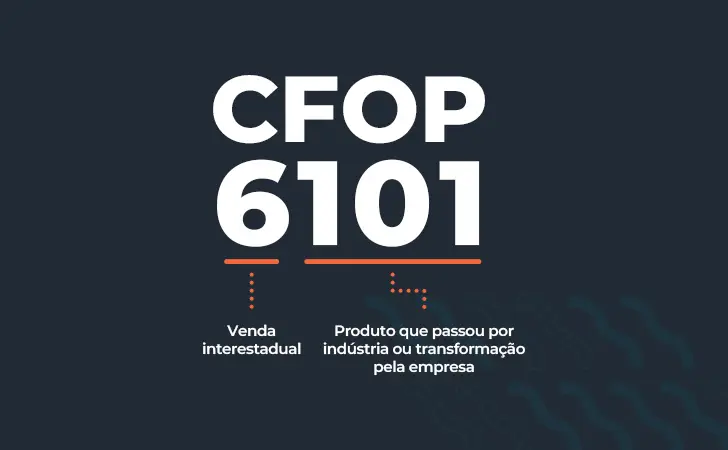

CFOP 6101: o que é e quando usar na venda interestadual de produção própria

O CFOP 6101 é o código para venda interestadual de mercadoria que a sua empresa produziu ou industrializou. Ele é usado exclusivamente por fabricantes, indústrias e cooperativas que vendem para clientes em outro estado. O ‘6’ no início indica operação interestadual, o ‘1’ significa venda, e ’01’ especifica produção própria.

Na prática, você deve usar o CFOP 6101 sempre que emitir uma NF-e de saída para um comprador de outro estado, e o produto vendido foi fabricado por você. Por exemplo, uma fábrica de móveis em São Paulo que vende uma mesa para uma loja no Rio de Janeiro usa o CFOP 6101. Já se a venda for dentro do mesmo estado, o código correto é o 5101.

Um erro comum é confundir com o CFOP 6102, que é para venda interestadual de mercadoria adquirida de terceiros (revenda). Se você comprou o produto pronto e revendeu sem transformação, use o 6102. A diferença está na origem do produto: produção própria (6101) versus revenda (6102).

O Guia Definitivo do CFOP 6101: Venda Interestadual de Produção Própria Desmistificada

No universo complexo da tributação brasileira, a clareza na emissão de documentos fiscais é um divisor de águas para a saúde financeira de qualquer empresa. O Código Fiscal de Operações e Prestações (CFOP) 6101 surge como um protagonista fundamental para indústrias e cooperativas que realizam vendas para fora do seu estado de origem. Dominar seu uso não é apenas uma questão de conformidade, mas uma estratégia inteligente para evitar dores de cabeça com o fisco e garantir a fluidez das suas operações comerciais.

Entender o CFOP 6101 significa dar um passo crucial para a organização fiscal do seu negócio. Ele sinaliza para a Receita Federal e para os estados envolvidos que você está comercializando um produto que saiu diretamente da sua linha de produção, enviado para um cliente em outra unidade federativa. Essa distinção é vital, pois impacta diretamente no cálculo de impostos como o ICMS, que possui regras distintas para operações dentro e fora do estado.

| CFOP | Descrição | Origem | Destino |

|---|---|---|---|

| 6101 | Venda de produção do estabelecimento | Próprio (Indústria/Cooperativa) | Interestadual |

| 5101 | Venda de produção do estabelecimento | Próprio (Indústria/Cooperativa) | Estadual |

| 6102 | Venda de mercadoria adquirida ou recebida de terceiros | Terceiros | Interestadual |

| 2101 | Entrada de mercadoria com CFOP 6101 (Comprador) | Venda Interestadual de Produção Própria | Entrada Interestadual |

| 2201 | Devolução de mercadoria adquirida com CFOP 6101 (Comprador) | Devolução | Entrada Interestadual |

CFOP 6101 o que é

O CFOP 6101 é o código fiscal utilizado para registrar a venda de mercadorias produzidas pelo próprio estabelecimento, quando essa venda ocorre para um destinatário localizado em outro estado. Ele é a representação formal de que um produto, fruto do seu processo produtivo, está sendo enviado para fora das fronteiras do seu estado. Essa classificação é essencial para a correta apuração e recolhimento do Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

A estrutura do código não é aleatória: o dígito ‘6’ indica uma operação interestadual, o ‘1’ aponta para uma venda, e o ’01’ confirma que o produto é de fabricação própria. Essa clareza é o primeiro passo para evitar erros na emissão da Nota Fiscal Eletrônica (NF-e), garantindo que os órgãos fiscais compreendam a natureza da transação.

CFOP 6101 como usar

Para utilizar corretamente o CFOP 6101, é preciso preencher o campo correspondente na sua NF-e com este código quando você, como fabricante ou produtor, vende um item para um cliente em outro estado. A nota fiscal deve refletir precisamente essa operação, detalhando o produto, a quantidade, o valor e as informações do destinatário.

É fundamental que o CFOP 6101 esteja alinhado com o Código de Situação Tributária (CST) ou o Código de Situação da Operação no Simples Nacional (CSOSN) correto, dependendo do regime tributário da sua empresa. Essa combinação garante a conformidade fiscal completa.

A escolha do CFOP 6101 exige que a mercadoria em questão tenha sido efetivamente produzida ou transformada pelo seu estabelecimento. Se você está revendendo um produto que comprou de outro fornecedor, mesmo que para outro estado, o código a ser utilizado seria outro, como o 6102.

CFOP 6101 quando usar

O momento de usar o CFOP 6101 é estritamente quando sua empresa, seja ela uma indústria, fábrica ou cooperativa, realiza a venda de um produto que foi fabricado por ela mesma. O destinatário dessa venda deve estar em uma unidade federativa diferente da sua. Se a venda for para o mesmo estado, o código correto seria o 5101.

Portanto, antes de emitir a nota fiscal, verifique a origem do produto e o local de destino. Essa conferência simples evita que você utilize um código fiscal incorreto, o que pode gerar autuações e multas. A precisão aqui é a chave para uma gestão fiscal eficiente.

CFOP 6101 venda produção estabelecimento

A expressão ‘venda produção estabelecimento’ é o cerne do CFOP 6101. Ela define que a mercadoria que está saindo do seu controle para o cliente possui um vínculo direto com o seu parque fabril ou processo produtivo. Isso significa que o item não foi adquirido de terceiros para simples revenda, mas sim que ele é um resultado direto da sua capacidade de produção.

Essa característica é especialmente importante para a aplicação de benefícios fiscais e para o controle de origem dos produtos. A legislação tributária diferencia claramente a venda de produção própria da revenda, e o CFOP 6101 é o marcador dessa distinção em operações interestaduais.

CFOP 6101 interestadual

O componente ‘interestadual’ do CFOP 6101 é o que o diferencia de seu similar estadual, o 5101. O dígito ‘6’ no início do código sinaliza explicitamente que a transação comercial atravessa as fronteiras de um estado, indo de um para outro. Essa característica é crucial porque as alíquotas e regras do ICMS variam significativamente entre os estados.

Ao classificar uma venda como interestadual com o CFOP 6101, você está indicando a necessidade de aplicar a tributação correta para esse tipo de operação, considerando acordos entre os estados e legislações específicas. A correta identificação da natureza interestadual da venda é um pilar para a conformidade tributária.

CFOP 6101 nota fiscal

A Nota Fiscal Eletrônica (NF-e) é o documento onde o CFOP 6101 deve ser obrigatoriamente informado. Ao emitir a NF-e para uma venda interestadual de produção própria, o campo ‘CFOP’ deve ser preenchido com ‘6101’. Essa informação é transmitida eletronicamente para os sistemas da Secretaria da Fazenda (SEFAZ) de ambos os estados envolvidos na transação.

A precisão na emissão da nota fiscal com o CFOP 6101 é vital. Erros podem levar à glosa de créditos fiscais, multas e questionamentos por parte do fisco, impactando diretamente o fluxo de caixa e a reputação da empresa.

Além do CFOP, outros campos da NF-e, como o CST/CSOSN e informações sobre o ICMS, devem estar corretamente preenchidos para refletir a operação de venda interestadual de produção própria.

CFOP 6101 ICMS

O ICMS é o principal imposto impactado pela utilização do CFOP 6101. Como a operação é interestadual, a alíquota do ICMS a ser aplicada geralmente segue a diferença entre a alíquota interna do estado de destino e a alíquota interestadual. Em muitos casos, a venda interestadual de produção própria pode se beneficiar de regimes especiais ou alíquotas diferenciadas, dependendo da legislação de cada estado e do tipo de produto.

É essencial que o contribuinte esteja atento à legislação tributária de ambos os estados envolvidos na operação. Um erro no cálculo do ICMS, mesmo que relacionado à escolha do CFOP, pode resultar em recolhimento a maior ou a menor, ambos gerando problemas fiscais. Consulte sempre um especialista para garantir a correta aplicação das alíquotas e regras.

CFOP 6101 devolução

Quando um cliente que comprou um produto com o CFOP 6101 decide devolvê-lo, a nota fiscal de devolução emitida pelo comprador deve utilizar o CFOP 2201. Este código indica a entrada de mercadoria devolvida em estabelecimento de contribuinte, referente a uma venda interestadual de produção própria. Ele é o espelho da operação original, mas na perspectiva de retorno.

Para o vendedor que recebe essa devolução, a nota fiscal com o CFOP 2201 permite o estorno do ICMS que foi pago na operação de venda original. É um processo importante para ajustar os saldos fiscais e garantir que a empresa não pague impostos sobre mercadorias que retornaram ao seu estoque. A correta documentação dessa devolução é indispensável.

Diferença CFOP 6101 e 5101

A principal e mais direta diferença entre o CFOP 6101 e o 5101 reside no destino da mercadoria. O CFOP 6101 é empregado exclusivamente para vendas de produção própria que ocorrem entre estados diferentes, ou seja, uma operação interestadual. Já o CFOP 5101 é destinado às vendas de produção própria realizadas dentro do mesmo estado, caracterizando uma operação estadual.

Ambos os códigos compartilham a característica de registrar a venda de mercadoria fabricada pelo próprio estabelecimento. No entanto, a aplicação correta de um ou outro depende crucialmente da localização do comprador em relação ao vendedor. Utilizar o código errado pode levar a interpretações equivocadas sobre a incidência do ICMS e outras obrigações fiscais.

Diferença CFOP 6101 e 6102

A distinção entre o CFOP 6101 e o 6102 reside na origem da mercadoria vendida. O CFOP 6101 é utilizado quando a empresa vende um produto que ela mesma produziu ou fabricou. Em contrapartida, o CFOP 6102 é o código correto para registrar a venda de mercadorias que foram adquiridas de terceiros e estão sendo revendidas, mesmo que essa revenda ocorra para outro estado.

Portanto, se você comprou um item de outro fornecedor e o revende para um cliente em outro estado, o CFOP 6102 é o que deve constar na sua nota fiscal de saída. Se o item vendido é fruto do seu próprio processo produtivo, mesmo que para o mesmo estado, o código seria o 5101. A clareza sobre a origem do produto é o fator determinante.

O Futuro do CFOP 6101 em 2026: Mais Digitalização, Mais Exigência

Em 2026, a tendência é que a fiscalização tributária se torne ainda mais rigorosa e digitalizada. A correta aplicação do CFOP 6101, juntamente com todos os demais códigos fiscais e informações tributárias, será um diferencial competitivo para as empresas. A automação dos processos fiscais pelas autoridades exige precisão absoluta na emissão de documentos.

As empresas que investirem em sistemas de gestão eficientes e na capacitação de suas equipes para entenderem a fundo a legislação tributária, especialmente sobre o CFOP 6101 e suas nuances interestaduais, estarão mais preparadas para os desafios. A conformidade fiscal deixará de ser um custo e se tornará um pilar estratégico para a sustentabilidade e crescimento do negócio no cenário brasileiro.

Guia Prático para Aplicar o CFOP 6101

Comece identificando se a venda é interestadual e se o produto é de sua fabricação própria. Esse é o ponto de partida para usar o código correto.

Passo 1: Confirme a Natureza da Operação

Verifique se a mercadoria passou por transformação em seu estabelecimento. Somente assim o CFOP 6101 será aplicável.

- Consulte a descrição do produto e o processo produtivo.

- Certifique-se de que não se trata de mercadoria adquirida de terceiros.

Passo 2: Defina o Destino Interestadual

O CFOP 6101 é exclusivo para vendas a clientes em outros estados. Se for para o mesmo estado, use o CFOP 5101.

- Confira o endereço de entrega e a UF do destinatário.

- Lembre-se: o ICMS interestadual tem alíquota própria.

Passo 3: Consulte a Legislação Estadual

Cada estado pode ter regras específicas de tributação para operações interestaduais. Um contador especializado garante a conformidade.

- Verifique o CST ou CSOSN correspondente.

- Mantenha-se atualizado com as mudanças fiscais.

Perguntas Frequentes

Qual a diferença entre CFOP 6101 e 5101?

O CFOP 6101 é para vendas interestaduais de produção própria, enquanto o 5101 é para vendas dentro do mesmo estado. Ambos referem-se a produtos fabricados pelo próprio estabelecimento.

Como emitir nota fiscal de devolução para CFOP 6101?

Para devolução de uma venda com CFOP 6101, utilize o CFOP 2201 na nota fiscal de devolução. Esse código indica entrada de devolução de venda interestadual de produção própria.

O CFOP 6101 se aplica a cooperativas?

Sim, cooperativas que vendem produtos de sua própria produção para outro estado devem usar o CFOP 6101. A regra é a mesma para qualquer estabelecimento industrial.

O CFOP 6101 é indispensável para a correta escrituração fiscal de vendas interestaduais de produção própria. Sua aplicação precisa evita multas e inconsistências com o Fisco.

Agora que você entende o código, revise suas notas fiscais emitidas recentemente. Consulte seu contador para garantir que todas as operações interestaduais estejam corretas.

A conformidade fiscal é a base para um negócio sustentável. Dominar conceitos como o CFOP 6101 eleva o nível de profissionalismo da sua empresa.