Você já ouviu falar que o IVA vai simplificar os impostos no Brasil? A verdade é que essa sigla esconde dois significados completamente diferentes, e um deles pode ser a chave para resolver dívidas no exterior.

Enquanto o Brasil se prepara para uma reforma tributária com o IVA Dual, milhões de brasileiros já lidam com as consequências de um sistema complexo. Mas calma: entender o que é IVA e como ele funciona pode te salvar de dores de cabeça financeiras.

Afinal, o que é IVA? Os dois lados da moeda que você precisa conhecer

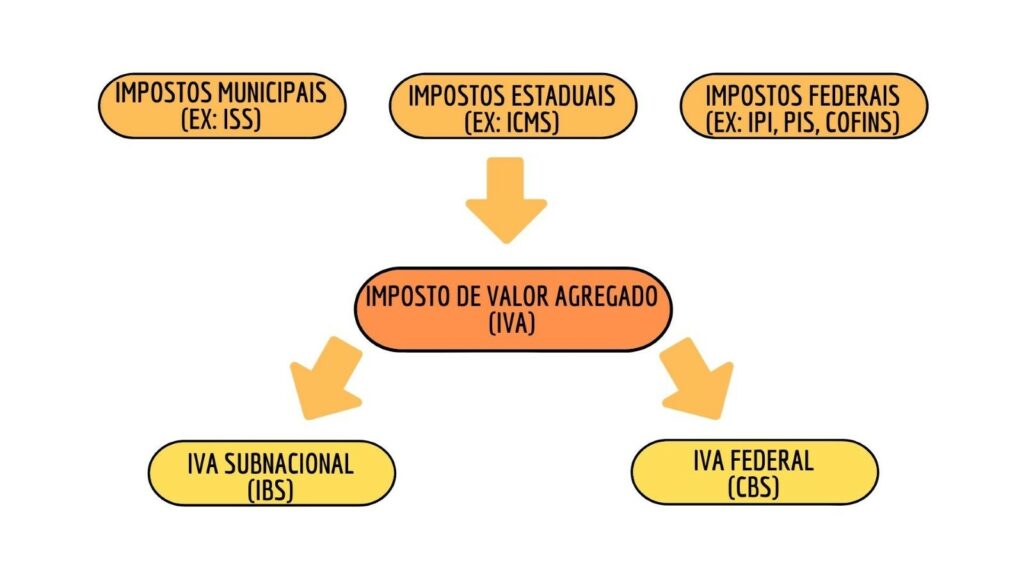

O IVA, ou Imposto sobre Valor Agregado, é um modelo tributário usado em mais de 170 países para taxar o consumo. No Brasil, a Reforma Tributária propõe o IVA Dual, com a CBS federal e o IBS estadual/municipal, que devem substituir cinco tributos atuais.

Mas o IVA também é a sigla de Individual Voluntary Arrangement, um acordo de renegociação de dívidas no Reino Unido. Se você tem débitos com credores britânicos, esse pode ser um caminho para evitar a falência pessoal.

No contexto tributário, o cálculo do IVA é não cumulativo: cada etapa da cadeia produtiva compensa o imposto pago anteriormente. A alíquota padrão estimada para o Brasil é de 28%, uma das mais altas do mundo, segundo dados da OCDE.

IVA: O Imposto que Vai Mudar o Jogo no Brasil em 2026

A sigla IVA, para quem acompanha o noticiário econômico, já virou sinônimo de transformação. Mas você sabe realmente o que está por trás dessa sigla e como ela vai impactar seu bolso e o seu negócio? Em 2026, o Brasil dá um passo ousado ao unificar sua complexa teia de impostos sobre o consumo em um único modelo: o Imposto sobre Valor Agregado. Essa mudança, inspirada em sistemas tributários de mais de 170 países, promete simplificar a vida de todos, mas exige atenção aos detalhes.

Esqueça a burocracia de lidar com cinco tributos diferentes. O IVA chega para criar um sistema mais transparente e eficiente, onde o imposto pago em cada etapa da cadeia produtiva é compensado na próxima. O objetivo é claro: reduzir a carga tributária sobre a produção e o investimento, e, consequentemente, baratear o custo final para o consumidor. Entender o IVA é fundamental para se preparar para essa nova realidade.

| Sigla | Significado Principal | Contexto | Países Adotantes | Brasil (2026) |

|---|---|---|---|---|

| IVA | Imposto sobre Valor Agregado/Acrescentado | Tributação Indireta sobre Consumo | +170 Países (VAT/Impuesto al Valor Añadido) | IVA Dual (CBS + IBS) |

| IVA | Individual Voluntary Arrangement | Acordo de Renegociação de Dívidas Pessoais | Reino Unido | Não Aplicável |

O que é IVA

O IVA, ou Imposto sobre Valor Agregado, é uma forma de tributação que incide sobre o consumo. Diferente de impostos que incidem apenas na venda final, o IVA é cobrado em todas as etapas da cadeia de produção e distribuição de bens e serviços. A grande sacada é que o imposto pago em uma etapa é creditado na etapa seguinte, evitando a cumulatividade e o temido efeito cascata. Essa característica o torna um dos modelos de tributação mais eficientes e adotados globalmente.

Pense no IVA como um imposto que acompanha o valor que é realmente adicionado em cada fase. Se uma empresa compra insumos e paga um certo valor de IVA, ela pode abater esse valor do IVA que ela vai cobrar de seu cliente. O resultado é que o imposto efetivamente pago pelo consumidor final é sobre o valor total agregado desde o início da cadeia. Essa lógica é o que o torna tão justo e transparente.

Como funciona o IVA

O funcionamento do IVA baseia-se no princípio da não cumulatividade. Em cada transação, o vendedor calcula o IVA devido sobre o preço de venda e, em seguida, deduz o IVA que ele já pagou em suas compras de insumos e serviços. O valor líquido a ser recolhido aos cofres públicos é essa diferença. Esse mecanismo garante que o imposto não pese duplamente sobre o mesmo valor em diferentes etapas.

O segredo do IVA está na sua capacidade de rastrear o valor adicionado em cada etapa, permitindo o crédito do imposto pago anteriormente. Isso elimina a tributação em cascata, um dos grandes vilões da complexidade tributária brasileira.

Para o consumidor final, o impacto é direto: o preço dos produtos e serviços tende a refletir de forma mais clara o imposto efetivamente devido, sem as distorções causadas pela cumulatividade. A reforma tributária visa justamente simplificar esse processo, tornando o cálculo do IVA mais acessível para todos os envolvidos na cadeia econômica.

IVA e Reforma Tributária

A adoção do IVA é o pilar central da Reforma Tributária brasileira, um marco que visa modernizar nosso sistema fiscal. A ideia é substituir cinco tributos federais, estaduais e municipais (PIS, Cofins, IPI, ICMS e ISS) por um imposto único sobre o consumo. Essa unificação promete simplificar drasticamente a vida das empresas e a relação com o Fisco.

A transição para o IVA não será imediata, mas gradual. A expectativa é que, em 2026, comecemos a ver os primeiros efeitos da unificação, com a implementação do IVA Dual. A reforma prevê um período de adaptação, garantindo que todos os setores da economia possam se ajustar às novas regras sem solavancos. O objetivo é um sistema mais justo, eficiente e competitivo para o Brasil.

Impacto do IVA na economia

O impacto do IVA na economia brasileira é esperado para ser profundo e positivo. Ao simplificar a tributação e eliminar a cumulatividade, o IVA tende a reduzir o chamado ‘Custo Brasil’, tornando nossas empresas mais competitivas tanto no mercado interno quanto no externo. A previsibilidade tributária também estimula investimentos e o crescimento econômico.

A estimativa de uma alíquota padrão em torno de 28% para o IVA Dual pode parecer alta à primeira vista, mas é crucial analisar o contexto. Essa alíquota engloba a carga tributária atual de cinco impostos, e a não cumulatividade tende a diluir esse impacto ao longo da cadeia. A redução de litígios tributários e a maior transparência também são fatores que contribuem para um ambiente de negócios mais saudável.

Cálculo do IVA

O cálculo do IVA, embora conceitualmente simples, exige atenção aos detalhes operacionais. A base de cálculo é o valor da operação (venda ou prestação de serviço), e a alíquota a ser aplicada varia conforme o bem ou serviço. A grande vantagem reside na dedução do imposto pago nas etapas anteriores. Por exemplo, uma empresa que compra um produto por R$ 1.000,00 e paga R$ 280,00 de IVA, ao revender por R$ 1.500,00, cobrará R$ 420,00 de IVA de seu cliente. Desse valor, ela deduzirá os R$ 280,00 pagos anteriormente, recolhendo apenas R$ 140,00 aos cofres públicos.

A reforma tributária prevê mecanismos para garantir que o crédito tributário seja efetivo e que o imposto seja realmente pago sobre o valor agregado. Isso significa que as empresas precisarão manter um controle rigoroso de suas notas fiscais de entrada e saída para poderem usufruir dos créditos. A tecnologia e os sistemas de gestão serão aliados essenciais nesse processo.

IVA Dual

O IVA Dual é o modelo que o Brasil adotará, unificando a tributação sobre o consumo em dois impostos principais: a Contribuição sobre Bens e Serviços (CBS), de competência federal, e o Imposto sobre Bens e Serviços (IBS), de competência subnacional (estados e municípios). Essa estrutura busca equilibrar a arrecadação e a gestão entre as diferentes esferas de governo.

A CBS e o IBS terão alíquotas distintas, mas funcionarão sob a mesma lógica de não cumulatividade e base comum. A intenção é que a maior parte da arrecadação venha do IBS, refletindo a autonomia dos estados e municípios na definição de suas alíquotas, dentro de um teto estabelecido para garantir a unidade nacional. Essa dualidade é um dos pontos mais complexos e importantes da reforma.

CBS e IBS

A Contribuição sobre Bens e Serviços (CBS) será o novo tributo federal, substituindo a antiga Cofins e o PIS. Sua principal função será unificar a tributação federal sobre o consumo, simplificando o recolhimento e a fiscalização. A alíquota da CBS ainda será definida, mas espera-se que seja a menor das duas, complementando a arrecadação do IBS.

Já o Imposto sobre Bens e Serviços (IBS) será o tributo estadual e municipal, unificando o ICMS e o ISS. Ele terá uma alíquota única em todo o território nacional, mas com a possibilidade de variação entre estados e municípios, respeitando um teto máximo. A gestão do IBS ficará a cargo de um Comitê Gestor, garantindo a coordenação entre as esferas subnacionais. A complexidade na definição das alíquotas e na distribuição da arrecadação entre os entes federativos é um dos desafios atuais.

Alíquota IVA Brasil

A estimativa mais comentada para a alíquota padrão do IVA Dual no Brasil gira em torno de 28%. Esse número, que pode parecer elevado, é resultado de estudos que buscam consolidar a carga tributária atual de cinco impostos em um único tributo. É fundamental entender que essa alíquota é uma média e que haverá alíquotas reduzidas para bens e serviços essenciais, como alimentos e medicamentos, além de regimes diferenciados para setores específicos.

A definição da alíquota final é um dos pontos cruciais da negociação entre governo e setor produtivo. Representantes de diversos setores defendem descontos e regimes especiais para mitigar o impacto em suas atividades. A busca por um equilíbrio entre a arrecadação necessária e a competitividade das empresas é o grande desafio. O objetivo é que o IVA não aumente a carga tributária total, mas a distribua de forma mais eficiente.

O Futuro do IVA em 2026: Um Veredito de Especialista

Em 2026, o IVA não será apenas uma sigla, mas a nova realidade do sistema tributário brasileiro. A transição para o IVA Dual, com a CBS e o IBS, representa um avanço civilizatório para a economia do país. A simplificação prometida, a não cumulatividade e a redução da burocracia são ganhos inegáveis que tendem a impulsionar a produtividade e a competitividade.

No entanto, o sucesso dessa empreitada dependerá da execução. A definição das alíquotas, a regulamentação dos créditos tributários e a gestão do IBS serão pontos de atenção. Para as empresas, a adaptação exigirá investimento em sistemas e treinamento, mas o benefício a longo prazo será a clareza e a eficiência. O IVA é um passo na direção certa, e 2026 será o ano em que veremos essa transformação começar a dar frutos concretos, moldando um futuro tributário mais justo e promissor para todos os brasileiros.

Coloque o IVA a seu favor: um plano de ação em 3 passos

Passo 1: Mapeie seus custos hoje

- Levante todas as notas fiscais de compras e serviços dos últimos seis meses.

- Identifique a carga tributária atual dos cinco tributos que serão substituídos.

Passo 2: Simule o impacto do IVA Dual

- Use a alíquota padrão estimada de 28% para projetar seus novos custos.

- Compare com a alíquota efetiva atual para entender ganhos ou perdas.

Passo 3: Ajuste sua estratégia de precificação

- Revise seu markup considerando a não cumulatividade do novo imposto.

- Busque créditos tributários de etapas anteriores para reduzir o custo final.

Perguntas Frequentes

O IVA vai aumentar a carga tributária no Brasil?

A alíquota padrão estimada de 28% é alta, mas a eliminação de cumulatividade pode reduzir custos ao longo da cadeia. O impacto final depende do setor e da capacidade de aproveitamento de créditos.

Como funciona a não cumulatividade do IVA?

A não cumulatividade permite que o imposto pago em compras seja descontado do imposto devido nas vendas. Isso evita a tributação em cascata e torna o sistema mais eficiente.

Quem será responsável pela cobrança do IBS e CBS?

O CBS será federal, administrado pela Receita Federal, enquanto o IBS será estadual e municipal, gerido por um comitê federativo. Isso requer integração fiscal e sistemas unificados.

O IVA Dual representa a maior reforma tributária do Brasil em décadas, prometendo simplificação e transparência. Sua implementação gradual exige preparação de empresas e contribuintes.

Agora é o momento de estudar o impacto no seu negócio e ajustar processos financeiros. Consulte um contador especializado para simular cenários e evitar surpresas.

Com planejamento, o IVA pode ser um instrumento de eficiência e competitividade. Acompanhe as regulamentações e prepare-se para o novo sistema tributário.