Você já emitiu uma nota fiscal com CFOP 6949 só porque não sabia qual código usar? Esse erro é mais comum do que parece e pode custar caro na hora da fiscalização. O CFOP 6949 é o famoso ‘coringa’ das saídas interestaduais, mas usá-lo sem critério é um tiro no pé.

Muita gente acha que ele serve para qualquer operação que não se encaixa nos outros códigos, mas a verdade é que isso pode gerar inconsistências no SPED e multas desnecessárias. A chave está em entender exatamente quando ele é a escolha certa — e quando é melhor fugir dele.

CFOP 6949: o que é e quando usar esse código residual?

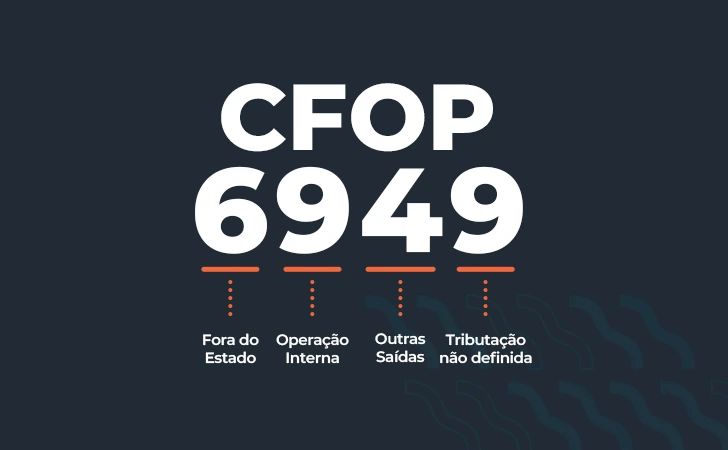

O CFOP 6949 significa ‘Outra saída de mercadoria ou prestação de serviço não especificada’ e é um código residual para operações interestaduais (dígito inicial 6). Ele só deve ser usado quando nenhum outro CFOP específico se aplica, como remessas simbólicas ou simples remessa sem transferência de propriedade.

Na prática, ele ampara operações como saídas para demonstração sem retorno (quando não cabe o 6910), ou remessas para doação não vinculada a venda. Mas atenção: operações como remessa para conserto (6940), comodato (6915) ou transferência entre filiais (6152) têm códigos próprios — usar o 6949 nesses casos é erro clássico.

O grande segredo está na tributação: o CFOP 6949, por si só, não define se a operação é tributada ou não. Isso depende do CST ou CSOSN que você informar. Na maioria dos casos, ele acompanha CST 040 (não tributado) ou CSOSN 400, mas é fundamental validar com a legislação do estado de destino.

CFOP 6949: O Coringa das Operações Interestaduais Que Ninguém Entende (Até Agora!)

No universo complexo do fisco brasileiro, cada transação precisa de um código. E quando a operação não se encaixa em nenhuma regra clara, surge o famoso CFOP 6949. Ele é o ‘vai que cola’ do sistema tributário, mas usá-lo sem critério pode te dar uma dor de cabeça monumental. Entender o que ele representa é o primeiro passo para evitar problemas com a Receita Federal e garantir que sua empresa esteja em conformidade.

Pense no CFOP 6949 como um ‘resto’ de código. Ele serve para aquelas saídas de mercadorias ou prestações de serviço que não têm um destino específico em outras classificações. O ‘6’ no início já te diz: estamos falando de operações entre estados diferentes. Mas atenção, esse código não é um passe livre para qualquer coisa. Ele exige uma análise criteriosa da sua operação para não cair em malha fina.

| CFOP | Descrição | Tipo de Operação | Tributação (Geral) |

| 6949 | Outra saída de mercadoria ou prestação de serviço não especificada | Interestadual | Geralmente não tributado diretamente (depende de CST/CSOSN e legislação estadual) |

CFOP 6949 o que é

O CFOP 6949 é a sigla para Código Fiscal de Operações e Prestações que identifica uma saída de mercadoria ou prestação de serviço interestadual que não se enquadra em nenhum outro código específico. Ele funciona como um ‘catch-all’, uma categoria genérica para situações que fogem do padrão. É crucial entender que ele não é um código para ‘inventar’ uma operação, mas sim para registrar aquelas que, por sua natureza peculiar, não possuem um CFOP dedicado.

A principal característica do 6949 é sua natureza residual. Se você procurou em todas as outras opções e nenhuma se encaixa perfeitamente na sua transação interestadual, aí sim você pode considerar o 6949. No entanto, a legislação tributária é vasta e muitas vezes o que parece ‘não especificado’ pode ter um código mais adequado se analisado com profundidade. A consulta a um especialista ou a um bom sistema emissor de notas fiscais é fundamental aqui.

CFOP 6949 quando emitir

Você deve emitir o CFOP 6949 quando realizar uma operação interestadual que não se encaixa em nenhum outro CFOP existente. Exemplos comuns incluem remessas de materiais para demonstração que não se enquadram no 6910, ou devoluções de mercadorias que não possuem um código específico para essa situação particular. O ponto chave é a ausência de um código mais preciso para a sua transação.

É importante ressaltar que o CFOP 6949 não deve ser utilizado de forma leviana. Antes de aplicá-lo, certifique-se de que a mercadoria de fato saiu do seu estabelecimento e que a operação não tem um CFOP mais adequado. A correta aplicação garante a conformidade fiscal e evita dores de cabeça futuras. Se tiver dúvidas, consulte um contador ou um especialista em emissão de notas fiscais. Para mais detalhes, confira este guia.

O uso incorreto do CFOP 6949 é um dos erros mais comuns que levam a fiscalizações desnecessárias. Tenha certeza absoluta da sua operação!

CFOP 6949 interestadual

O dígito ‘6’ no início do CFOP 6949 deixa claro: estamos falando de operações que cruzam as fronteiras do seu estado. Isso significa que a nota fiscal será emitida para um destinatário em outra unidade federativa. A implicação direta é que a legislação do ICMS aplicável pode ser mais complexa, envolvendo diferentes alíquotas e regras de substituição tributária, dependendo dos estados de origem e destino.

Essa característica interestadual do 6949 exige atenção redobrada. Não se trata apenas de preencher um campo na nota fiscal; é preciso entender as implicações tributárias que a movimentação de mercadorias entre estados acarreta. A falta de conhecimento sobre essas nuances pode levar a pagamentos indevidos ou à sonegação fiscal, com consequências severas para o seu negócio. Saiba mais sobre quando emitir.

CFOP 6949 não tributado

Em muitos casos, operações com CFOP 6949 não sofrem tributação direta de impostos como ICMS, IPI, PIS e COFINS. Isso ocorre porque frequentemente amparam saídas simbólicas ou remessas que não representam uma venda comercial efetiva. Por exemplo, uma remessa de material para conserto sem valor agregado pode se enquadrar aqui. No entanto, a tributação final sempre dependerá da legislação estadual específica e do Código de Situação Tributária (CST) ou Código de Situação da Operação no Simples Nacional (CSOSN) que for aplicado à nota.

É um erro comum pensar que ‘não especificado’ significa ‘sem impostos’. A realidade é mais complexa. Mesmo em saídas não tributadas diretamente, a correta identificação do CST/CSOSN é vital para que o Fisco entenda a natureza da operação e não a considere como evasão fiscal. A documentação que acompanha a mercadoria deve ser impecável para comprovar a situação.

CFOP 6949 saída simbólica

O CFOP 6949 é frequentemente utilizado para registrar saídas simbólicas de mercadorias. Isso significa que a mercadoria pode não ter saído fisicamente do estabelecimento ou que a saída não representa uma transferência de propriedade ou valor comercial imediato. Exemplos incluem remessas para testes, amostras grátis ou materiais que retornam ao remetente após um processo específico. A chave é que a operação não configura uma venda tradicional.

A saída simbólica exige um controle rigoroso. É fundamental que a nota fiscal emitida com CFOP 6949 esteja perfeitamente alinhada com a realidade da operação. Documentos como contratos, ordens de serviço ou laudos técnicos podem ser necessários para comprovar a natureza não comercial da saída em caso de fiscalização. Entenda mais em este artigo.

CFOP 6949 simples remessa

O conceito de ‘simples remessa’ pode se aplicar ao CFOP 6949 em situações específicas. Trata-se de um envio de mercadoria que não tem o objetivo de venda imediata, mas sim de um processo específico, como um conserto, um ajuste ou uma análise técnica. A mercadoria sai do seu estabelecimento e retorna posteriormente, sem que tenha havido uma transação comercial de compra e venda.

Ao usar o CFOP 6949 para uma simples remessa, você está indicando que a operação não é uma venda comum. É essencial que a nota fiscal reflita essa condição com clareza, detalhando o motivo da remessa e o prazo previsto para o retorno. A documentação de suporte é crucial para evitar que a operação seja interpretada erroneamente pelo fisco. Explore mais em este conteúdo.

CFOP 6949 erro comum

O erro mais comum ao usar o CFOP 6949 é aplicá-lo quando existe um código mais específico disponível. Muitas empresas o utilizam como um ‘atalho’ para evitar a pesquisa detalhada, mas isso é um prato cheio para a fiscalização. Outro erro frequente é usá-lo em operações que, na verdade, são vendas ou transferências sujeitas a impostos específicos, gerando inconsistências fiscais.

A falta de documentação comprobatória para a natureza da operação também é um erro grave. Se você emite uma nota com CFOP 6949 e não tem como provar o motivo da saída (seja ela simbólica, remessa para conserto, etc.), a Receita Federal pode desconsiderar a classificação e autuar sua empresa. A consulta constante e a organização documental são seus melhores aliados. Veja como evitar aqui.

CFOP 6949 vs 5949

A principal diferença entre o CFOP 6949 e o 5949 reside na abrangência territorial da operação. O CFOP 6949, como já vimos, é para operações interestaduais (entre estados diferentes), indicado pelo dígito ‘6’. Já o CFOP 5949 aplica-se a operações dentro do mesmo estado, ou seja, intraestaduais, indicado pelo dígito ‘5’. Ambos servem para ‘Outras saídas de mercadoria ou prestação de serviço não especificadas’.

Portanto, a escolha entre 6949 e 5949 é direta: se a mercadoria vai para outro estado, use o 6949. Se ela fica dentro do seu estado, o 5949 é o código correto. Ignorar essa distinção pode levar a erros de classificação fiscal, com as devidas implicações tributárias e de conformidade para cada tipo de operação. A precisão aqui é fundamental para a saúde fiscal da sua empresa.

CFOP 2949

Quando falamos de CFOP 6949, é impossível não mencionar seu correspondente na entrada: o CFOP 2949. Enquanto o 6949 registra a saída de mercadorias ou serviços não especificados interestadual, o 2949 é usado para registrar a entrada dessas mesmas mercadorias ou serviços vindos de outro estado. Ele fecha o ciclo da operação que foi iniciada com o 6949.

Por exemplo, se você enviou um equipamento para conserto para um fornecedor em outro estado usando o CFOP 6949, a nota fiscal de retorno desse equipamento para sua empresa deverá conter o CFOP 2949. Essa simetria entre os códigos de saída e entrada é essencial para a escrituração fiscal correta e para que os órgãos fiscalizadores consigam rastrear a movimentação das mercadorias de forma transparente. Entenda mais sobre o CFOP 2949.

CFOP 6949 em 2026: O Fim da Zona Cinzenta?

Em 2026, a tendência é que a fiscalização tributária se torne ainda mais rigorosa e automatizada. O CFOP 6949, por sua natureza genérica, continuará sendo um ponto de atenção. A Receita Federal busca cada vez mais a especificidade nas operações, e códigos ‘coringas’ como o 6949 podem ser alvo de cruzamentos de dados mais intensos. A lição de casa é clara: documentação impecável e consulta a especialistas são mais importantes do que nunca.

Minha recomendação é clara: use o CFOP 6949 apenas quando for absolutamente inevitável e não houver outra opção. Invista em sistemas de gestão que ajudem a classificar corretamente suas operações e, principalmente, em consultoria fiscal qualificada. Em 2026, a precisão fiscal não é um diferencial, é uma condição básica para a sobrevivência do seu negócio. Evite surpresas desagradáveis e mantenha sua empresa blindada contra autuações.

3 Passos para Aplicar o CFOP 6949 Corretamente

Passo 1: Identifique a Natureza da Operação

Analise se a saída não se enquadra em nenhum CFOP específico. Confirme que há deslocamento físico da mercadoria.

- Verifique se não é remessa para conserto, demonstração ou comodato.

- Consulte a lista de CFOPs existentes para evitar usá-lo como ‘coringa’.

Passo 2: Defina o CST ou CSOSN Corretamente

Escolha o código de situação tributária adequado à operação. Lembre-se de que a tributação depende da legislação estadual.

- Utilize CSOSN 401 ou 500 para Simples Nacional, conforme o caso.

- Para não contribuintes, atente-se às alíquotas de ICMS-ST se aplicáveis.

Passo 3: Documente e Justifique o Uso do CFOP 6949

Registre no campo ‘Informações Complementares’ da nota fiscal o motivo da escolha. Mantenha comprovantes da operação para fiscalização.

- Inclua referência à legislação que ampara a operação atípica.

- Evite usar o CFOP 6949 quando houver código específico para evitar glosas.

Perguntas Frequentes

O CFOP 6949 pode ser usado para qualquer operação não listada?

Não, ele só deve ser aplicado quando não houver CFOP específico. Usá-lo indiscriminadamente pode gerar inconsistências fiscais.

Qual CFOP de entrada corresponde ao 6949?

O CFOP de entrada correspondente é o 2949. Ele deve ser utilizado na mesma operação de recebimento.

O ICMS incide sobre operações com CFOP 6949?

Geralmente não, mas depende da natureza da operação e do CST aplicado. Consulte a legislação estadual para confirmar a tributação.

O CFOP 6949 é um recurso valioso para situações atípicas, mas exige cautela. Seu uso correto evita autuações e garante conformidade fiscal.

Agora que você entende as regras, revise suas operações e ajuste os CFOPs. Implemente os três passos do plano de ação para evitar erros.

Lembre-se: a correta aplicação dos CFOPs reflete organização e profissionalismo. Invista tempo nessa etapa para construir uma base fiscal sólida.