Você sabia que a correção monetária errada pode custar caro? Em 2026, muitos brasileiros perdem dinheiro por escolher o índice errado. Descubra como evitar esse erro e proteger seu patrimônio.

A correção monetária não é um bicho de sete cabeças, mas exige atenção. Entender a diferença entre IPCA, IGP-M e TR é o primeiro passo para não ser pego de surpresa. Vamos direto ao que importa.

Aviso: Este conteúdo é informativo e não substitui consultoria profissional. Consulte um especialista para decisões financeiras.

O que é correção monetária e por que ela é vital em 2026?

A correção monetária ajusta valores para manter o poder de compra frente à inflação. Sem ela, seu dinheiro perde valor real, seja em aluguéis, FGTS ou investimentos. Em 2026, com a inflação ainda pressionada, dominar esse conceito é essencial.

Os índices principais são o IPCA (oficial), o IGP-M (comum em contratos de aluguel) e a TR (usada na poupança e FGTS). Cada um tem uma finalidade específica e impacta diretamente seu bolso. Escolher o índice errado pode significar perda de milhares de reais ao longo do tempo.

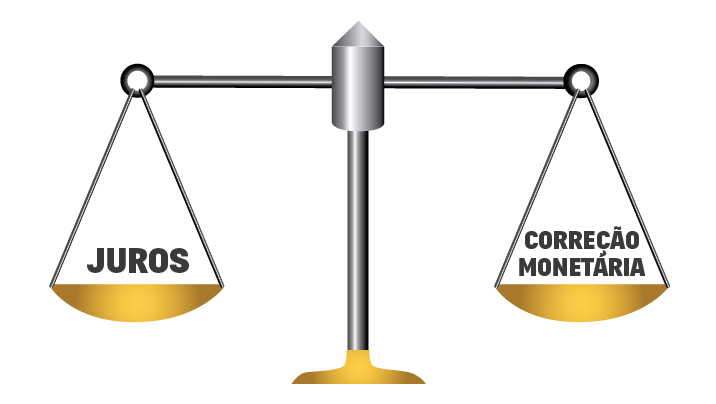

É crucial lembrar que correção monetária não é juros: ela apenas repõe a inflação, enquanto os juros geram ganho real. Em dívidas judiciais, por exemplo, a correção pela TR pode ser menos vantajosa que pelo IPCA. Por isso, conhecer as regras de cada índice é a chave para decisões financeiras mais inteligentes.

A Correção Monetária em 2026: Protegendo Seu Dinheiro da Inflação

Em 2026, a correção monetária segue como a muralha que protege o valor do seu dinheiro. Ela não é um ganho, mas sim a garantia de que o que você tem hoje valerá o mesmo amanhã, sem perder poder de compra. Isso é fundamental para tudo: do seu aluguel ao seu investimento de longo prazo.

Entender como a correção monetária funciona é um divisor de águas para suas finanças. Seja para reajustar um contrato, calcular uma dívida ou garantir que seu FGTS não perca valor, dominar esse tema em 2026 é sinal de inteligência financeira. Vamos desmistificar isso juntos.

| Índice | Sigla | Uso Comum | Observação em 2026 |

| Índice Nacional de Preços ao Consumidor Amplo | IPCA | Oficial, Base para Metas de Inflação | Principal termômetro da inflação oficial do país. |

| Índice Geral de Preços – Mercado | IGP-M | Contratos de Aluguel, Serviços | Conhecido como ‘inflação do aluguel’, sensível a commodities. |

| Índice Nacional de Custo da Construção | INCC | Contratos de Construção Civil | Reflete os custos de materiais e mão de obra na construção. |

| Taxa Referencial | TR | Poupança, FGTS, Financiamentos Imobiliários (alguns) | Historicamente baixa, com impacto limitado em 2026. |

Correção monetária FGTS 2026

O Fundo de Garantia por Tempo de Serviço (FGTS) tem regras específicas de correção. Em 2026, a correção monetária FGTS 2026 é aplicada para preservar o valor depositado. Embora a TR seja o índice oficial, discussões sobre a aplicação de outros índices, como o IPCA, ganham força para garantir uma proteção mais efetiva contra a inflação real. É um direito seu saber como seu dinheiro está sendo corrigido.

A TR, por si só, tem mostrado dificuldade em acompanhar a inflação real, o que pode corroer o poder de compra do seu FGTS ao longo do tempo. Fique atento às novidades legislativas e às decisões judiciais sobre o tema.

Correção monetária aluguel 2026

O IGP-M é o queridinho (ou vilão, dependendo do lado) dos contratos de aluguel. Em 2026, a correção monetária aluguel 2026 via IGP-M pode pesar no bolso de inquilinos se o índice disparar. Proprietários, por outro lado, buscam a segurança de ter seu imóvel reajustado. A negociação e a escolha do índice correto no contrato são cruciais para evitar conflitos e garantir o equilíbrio financeiro de ambas as partes.

Correção monetária dívidas

Quando falamos de correção monetária dívidas, estamos falando de justiça financeira. Uma dívida não corrigida perde valor para quem a credita, e uma dívida com correção excessiva pode se tornar impagável. Em 2026, é essencial que os contratos prevejam índices claros e justos para que o valor devido reflita a realidade econômica, sem juros abusivos embutidos na correção.

Correção monetária judicial

No universo jurídico, a correção monetária judicial é um pilar para garantir que decisões de pagamento sejam justas. Seja em indenizações, acordos ou pagamentos atrasados, o dinheiro deve ter seu valor preservado até a data do efetivo pagamento. Os tribunais utilizam índices oficiais, como o IPCA-E, para assegurar que o valor da causa não seja corroído pela inflação, garantindo a efetividade da justiça.

Impacto correção monetária investimentos

O impacto correção monetária investimentos é direto no seu bolso. Investimentos de renda fixa, como CDBs, Tesouro Direto e fundos, precisam ter sua rentabilidade acima da inflação para gerar ganho real. Em 2026, entender como o IPCA ou outros índices afetam seus retornos é vital. Um investimento que apenas acompanha a inflação, sem superá-la, na verdade, não está te enriquecendo, apenas mantendo seu patrimônio estagnado.

A diferença entre correção monetária e juros é o que separa um investimento que apenas se mantém de um que realmente cresce. Juros são o ganho real; correção é a preservação.

Como funciona a correção monetária

Como funciona a correção monetária é mais simples do que parece. Basicamente, é uma fórmula matemática que aplica um índice (como IPCA ou IGP-M) a um valor para atualizá-lo. Se um índice acumulou 5% em um período, o valor original é multiplicado por 1,05. Essa atualização garante que o poder de compra seja mantido. É um mecanismo de ajuste, não de remuneração.

A aplicação correta depende do contrato ou da legislação. Em 2026, a transparência nesses cálculos é um diferencial. Saber a base de cálculo e o período de aplicação do índice evita surpresas e garante que o ajuste seja justo para todas as partes envolvidas.

Qual o melhor índice de correção monetária

Definir qual o melhor índice de correção monetária depende do contexto. Para contratos de aluguel, o IGP-M é tradicional, mas o IPCA tem ganhado espaço pela sua abrangência. Para investimentos, índices que acompanham ou superam o IPCA são mais interessantes. Para o FGTS, a TR é a regra, mas com ressalvas. Em 2026, a escolha deve priorizar a proteção real do poder de compra.

É fundamental analisar a volatilidade histórica de cada índice e sua adequação ao tipo de contrato ou objetivo. Um índice que sobe muito pode tornar um aluguel impagável, enquanto um que fica muito baixo pode desvalorizar um investimento. A escolha informada é a chave.

Reajuste contrato correção monetária

O reajuste contrato correção monetária é o momento prático de aplicar o índice escolhido. Seja em um contrato de prestação de serviços, um financiamento ou um acordo comercial, o reajuste garante que o valor acordado inicialmente se mantenha equivalente ao longo do tempo. Em 2026, a clareza na cláusula de reajuste é um fator de segurança jurídica e financeira.

Verifique sempre a periodicidade do reajuste (mensal, anual) e qual índice será utilizado. Contratos bem redigidos evitam disputas futuras e asseguram que ambos os lados cumpram suas obrigações com base em valores justos e atualizados.

O Veredito de 2026: Correção Monetária é Inegociável

Em 2026, a correção monetária não é um luxo, é uma necessidade absoluta. Ignorá-la é o mesmo que ver seu dinheiro encolher silenciosamente. Seja para proteger seu patrimônio, garantir o valor de um contrato ou assegurar a justiça em um processo, a correção monetária é a ferramenta indispensável.

Minha recomendação como especialista é clara: entenda os índices, revise seus contratos e, se necessário, busque orientação. Em um cenário econômico sempre dinâmico, dominar a correção monetária é um dos pilares da sua solidez financeira. Não deixe a inflação vencer o seu dinheiro.

{ ‘html_parte4’: ‘

Guia Rápido para Aplicar a Correção Monetária Hoje

1. Identifique os Contratos e Ativos Expostos

Comece revisando todos os seus contratos de aluguel e financiamentos. Verifique também seus investimentos em renda fixa que usam índices de inflação.

- Liste cada contrato com seu índice de reajuste (IPCA, IGP-M, TR).

- Anote as datas de vencimento para negociar com antecedência.

2. Escolha o Índice Certo para Cada Situação

Para aluguéis residenciais, o IPCA é mais previsível e menos volátil. Já contratos comerciais longos podem preferir o IGP-M, que reflete custos de construção.

- Use IPCA para proteção contra inflação geral.

- Use IGP-M se o contrato estiver atrelado a insumos da construção.

3. Simule e Negocie os Reajustes

Antes de aceitar o índice proposto, faça uma simulação dos impactos no longo prazo. Negocie cláusulas que permitam revisão periódica para evitar distorções.

- Calcule a diferença entre usar IPCA e IGP-M nos últimos 12 meses.

- Proponha um índice misto ou teto de reajuste anual.

‘, ‘html_parte5’: ‘

Perguntas Frequentes

Qual a diferença entre correção monetária e juros?

A correção monetária apenas repõe a perda do poder de compra pela inflação. Juros, por outro lado, representam um ganho ou custo adicional acima da inflação, gerando variação real.

Como escolher entre IPCA e IGP-M no meu aluguel?

O IPCA é mais estável e recomendado para contratos de longo prazo residenciais. O IGP-M reflete custos de construção e pode ser mais volátil, sendo comum em contratos comerciais.

A TR ainda é relevante em 2026 para investimentos?

A TR permanece atrelada à poupança e ao FGTS, mas sua rentabilidade real costuma ser negativa. Para investimentos, prefira títulos atrelados ao IPCA, como o Tesouro IPCA+.

‘, ‘html_conclusao’: ‘

A correção monetária é uma ferramenta de preservação de valor, não de ganho. Entender os índices e saber negociar faz toda a diferença na sua saúde financeira.

Especialista com mais de 12 anos de atuação direta no mercado financeiro, focado em viabilização de negócios e proteção de patrimônio. Minha trajetória é construída sobre a prática: transformo números complexos em decisões lucrativas através de uma visão analítica e estratégica que só a vivência de mercado proporciona.