Você já sentiu que seu dinheiro rende menos a cada mês? Isso não é impressão sua, é a inflação corroendo seu poder de compra. Em 2026, o IPCA está em 3,5% ao ano, mas o IGP-M já subiu 5,2%, e isso impacta direto no seu bolso.

Se você não entende como a inflação funciona, seu salário perde valor e sua poupança encolhe. Mas calma, vou te explicar tudo de forma clara e prática.

Afinal, o que é inflação e por que ela mexe com seu bolso?

A inflação é o aumento geral e contínuo dos preços de bens e serviços. Em termos simples, é quando seu dinheiro compra menos ao longo do tempo. No Brasil, o IPCA é o índice oficial, mas o IGP-M (conhecido como ‘inflação do aluguel’) também é crucial para reajustes de contratos.

As principais causas incluem excesso de demanda, aumento de custos de produção e emissão de moeda. Em 2026, a inflação brasileira está controlada graças à Taxa Selic elevada, que desestimula o consumo. Mas os efeitos no seu dia a dia são reais: o poder de compra cai, a poupança desvaloriza e o salário parece não dar conta.

Entender esses mecanismos é o primeiro passo para proteger seu dinheiro. Vou mostrar como você pode se blindar contra a perda de valor real da sua renda.

Inflação em 2026: Entenda o Cenário e Proteja Seu Bolso

A inflação, meu amigo, é aquele aumento geral e persistente nos preços de tudo que a gente consome. Pense no supermercado, no aluguel, na gasolina. Quando ela sobe, seu dinheiro perde valor, e o que você comprava com R$100 hoje, amanhã já não compra mais a mesma coisa. É a perda do nosso poder de compra na prática.

Em 2026, o cenário global mostra uma tendência de moderação, com as cadeias de suprimentos funcionando melhor e juros ainda altos em muitos lugares. No Brasil, o IPCA, nosso termômetro oficial, tem se comportado, ficando em torno de 3.5% ao ano, dentro do esperado pelo Banco Central. Isso se deve a uma demanda mais controlada e preços de energia mais estáveis. Mas atenção: o IGP-M, o famoso ‘inflação do aluguel’ ainda mostra suas oscilações, principalmente por causa dos custos na agricultura e na construção civil.

| Indicador | Valor Anual (Estimativa 2026) | Observação |

|---|---|---|

| IPCA | ~3.5% | Dentro das metas do Banco Central, reflete o custo de vida geral. |

| IGP-M | Variável | Influenciado por matérias-primas e custos de construção, afeta aluguéis e contratos. |

O que é inflação

Inflação é, em termos simples, o aumento generalizado e contínuo dos preços de bens e serviços em uma economia. Não é o preço de um ou outro item que sobe, mas sim a média de todos eles. Isso significa que, com a mesma quantidade de dinheiro, você compra menos coisas do que antes. Essa erosão do valor do dinheiro é o que mais sentimos no bolso no dia a dia.

Causas da inflação

As causas da inflação são multifacetadas. Um dos principais vilões é o desequilíbrio entre a quantidade de dinheiro circulando (demanda) e a oferta de produtos e serviços. Se muita gente quer comprar e tem pouco para vender, os preços sobem. Outro fator crucial é o aumento dos custos de produção: se a matéria-prima fica mais cara, ou os salários dos trabalhadores sobem muito sem um aumento proporcional na produtividade, as empresas repassam isso para o consumidor final. E, claro, a emissão excessiva de moeda pelo governo, sem lastro, também infla os preços.

A emissão de moeda sem controle é como jogar gasolina no fogo da inflação. O valor do dinheiro despenca.

Como a inflação afeta o poder de compra

O impacto mais direto da inflação é a corrosão do seu poder de compra. Se os preços sobem 5% em um ano e seu salário não acompanha, na prática, você está mais pobre. O dinheiro que você ganha compra menos coisas. Isso afeta desde o cafezinho na padaria até as contas maiores, como aluguel e alimentação. É uma sensação frustrante de que o dinheiro está sumindo.

Impacto da inflação no salário

O salário é a principal fonte de renda para a maioria das famílias brasileiras, e a inflação age como uma tesoura, cortando seu valor real. Quando o aumento salarial é menor que a inflação do período, o trabalhador perde poder de compra. Ele continua recebendo o mesmo valor nominal, mas com esse valor, consegue adquirir menos bens e serviços. Isso gera insatisfação e dificulta o planejamento financeiro pessoal.

Desvalorização da poupança pela inflação

Seu dinheiro guardado na poupança ou em investimentos de baixo rendimento também sofre com a inflação. Se a inflação anual é de 3.5% e seu investimento rende apenas 2%, na verdade, você está perdendo 1.5% do seu poder de compra. A inflação corrói o valor real do seu patrimônio. Por isso, é fundamental buscar alternativas de investimento que, no mínimo, protejam seu dinheiro da inflação, e idealmente, o façam crescer.

Proteger seu dinheiro da inflação não é luxo, é necessidade básica para quem quer ter tranquilidade financeira.

Principais índices de inflação no Brasil

No Brasil, acompanhamos de perto alguns índices para entender como a inflação está se comportando. Os dois mais importantes e que mais impactam nosso dia a dia são o IPCA e o IGP-M. Cada um mede um conjunto diferente de preços e reflete realidades distintas.

IPCA significado

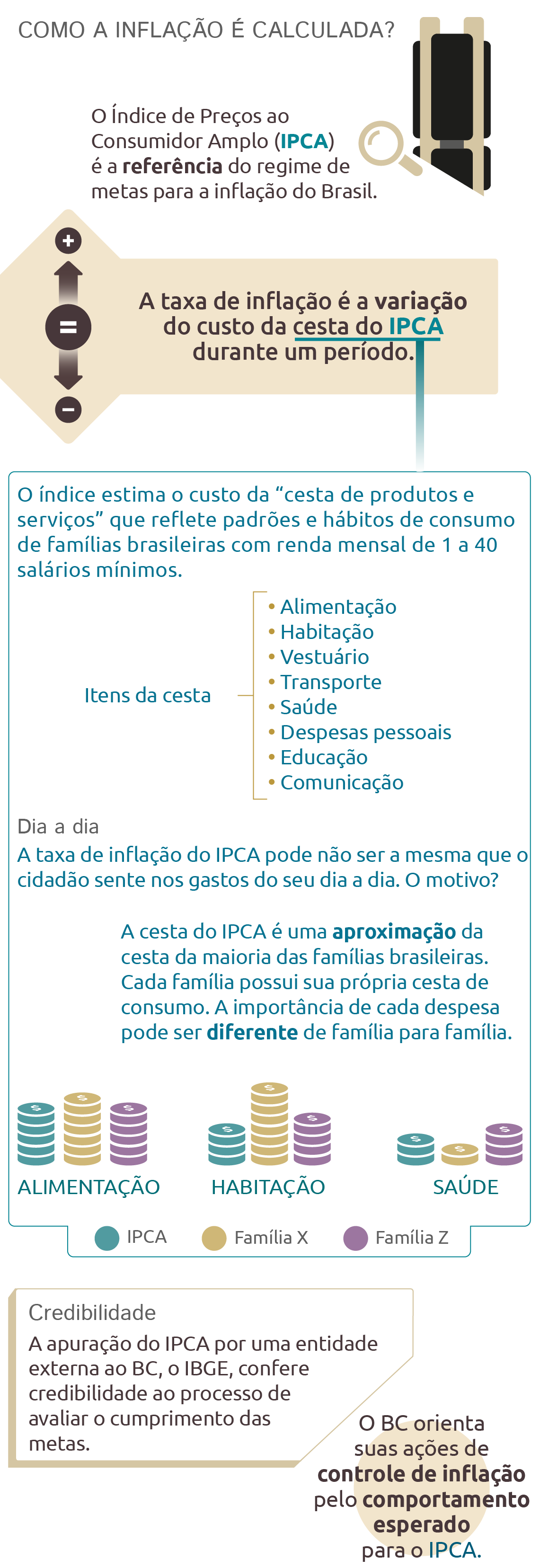

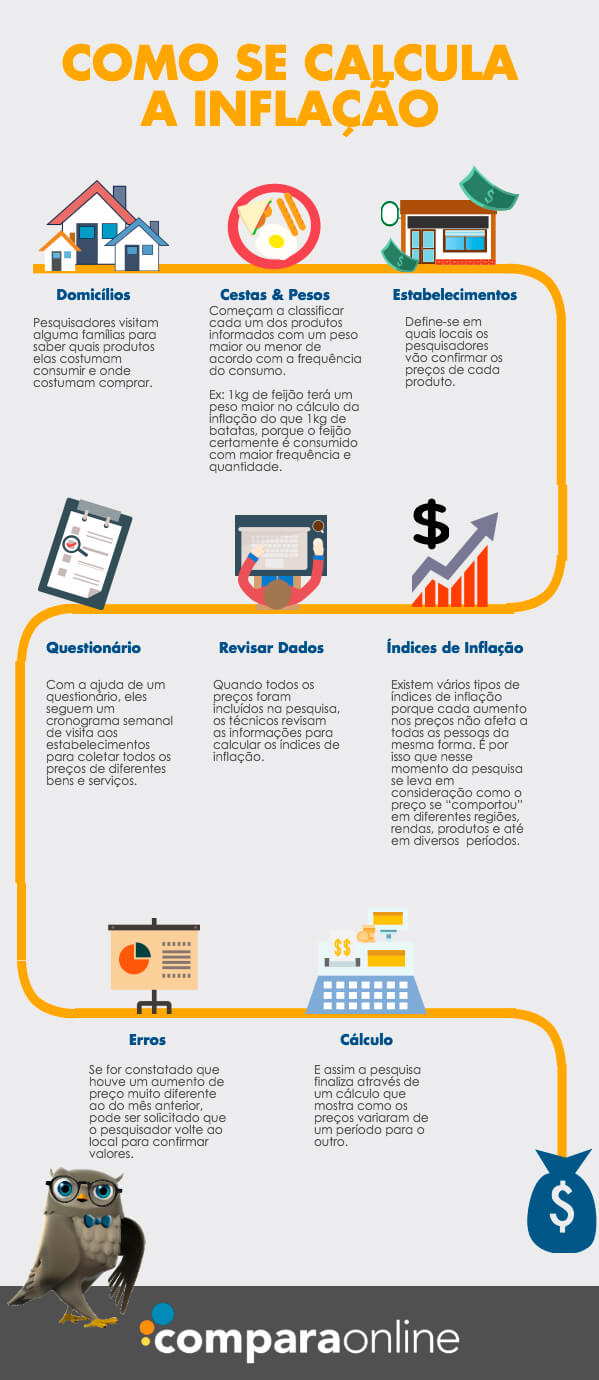

O IPCA, que significa Índice de Preços ao Consumidor Amplo, é o indicador oficial de inflação do Brasil. Ele é calculado pelo IBGE e mede a variação de preços de uma cesta de produtos e serviços consumida pelas famílias com renda de 1 a 40 salários mínimos. O IPCA é a referência para as metas de inflação do Banco Central e reflete o custo de vida para a maior parte da população.

IGP-M significado

Já o IGP-M, Índice Geral de Preços do Mercado, é conhecido popularmente como ‘inflação do aluguel’. Calculado pela FGV, ele abrange uma gama maior de preços, incluindo matérias-primas brutas (como commodities agrícolas e minerais), bens intermediários e preços ao consumidor final. Por isso, ele costuma ser mais volátil e é muito usado para reajustar contratos de aluguel e alguns serviços.

Como o governo controla a inflação

O principal instrumento do governo para controlar a inflação é a Taxa Selic, a taxa básica de juros da economia. Quando o Banco Central decide aumentar a Selic, o crédito fica mais caro. Isso desestimula as pessoas e as empresas a tomarem empréstimos, o que, por consequência, reduz o consumo e os investimentos. Com menos gente comprando, a pressão sobre os preços diminui, ajudando a controlar a inflação.

A Selic alta é um remédio amargo, mas necessário para esfriar a economia e combater a inflação descontrolada.

Além da Selic, o Banco Central pode atuar no mercado comprando ou vendendo títulos públicos para controlar a quantidade de dinheiro em circulação. Medidas fiscais, como o controle de gastos públicos e o aumento de impostos, também podem ajudar a reduzir a demanda e, consequentemente, a inflação.

Inflação em 2026: O que esperar e como se proteger

Em 2026, a expectativa é de um cenário de inflação sob controle no Brasil, com o IPCA tendendo a ficar dentro das metas. No entanto, a volatilidade do IGP-M e os riscos globais exigem atenção constante. Para o consumidor, o recado é claro: não deixe seu dinheiro parado. Buscar investimentos que protejam da inflação é o caminho mais inteligente.

O segredo está em diversificar. Considere títulos públicos indexados à inflação (como o Tesouro IPCA+), fundos de investimento que aplicam em ativos reais, ou até mesmo ações de empresas sólidas que conseguem repassar seus custos. O mais importante é entender que a inflação é uma realidade, e se preparar para ela é fundamental para garantir a saúde financeira do seu patrimônio e o seu futuro.

Como se proteger da inflação em 3 passos

Passo 1: Invista em ativos indexados

Tesouro IPCA+ e CDBs atrelados à inflação são seus aliados. Eles reajustam o valor pelo IPCA, mantendo o poder de compra.

Passo 2: Reveja seus gastos recorrentes

Reajustes de aluguel pelo IGP-M podem pesar no orçamento. Negocie contratos ou busque índices alternativos como o IPCA.

Passo 3: Mantenha uma reserva de emergência robusta

Com a Selic alta, aplicações de liquidez diária rendem bem. Assim você evita vender investimentos no pior momento.

Perguntas Frequentes

Como a inflação afeta meu poder de compra?

A inflação reduz o valor real do seu dinheiro ao longo do tempo. Comprar o mesmo conjunto de produtos exige cada vez mais reais.

Qual a diferença entre IPCA e IGP-M?

O IPCA mede a inflação para famílias com renda até 40 salários mínimos. Já o IGP-M inclui preços no atacado e construção civil.

Como o Banco Central controla a inflação?

O principal instrumento é a Taxa Selic, que influencia juros e crédito. Ao subi-la, o BC desestimula o consumo e segura os preços.

Entender a inflação é o primeiro passo para proteger seu patrimônio. Com esse conhecimento, você evita perdas e planeja melhor o futuro.

Revise agora seus investimentos e busque alternativas que acompanhem o IPCA. Não deixe seu dinheiro parado na poupança perdendo valor.

A tendência é de inflação moderada, mas a segurança vem de uma estratégia sólida. Prepare-se para colher os frutos de uma vida financeira mais equilibrada.