Você acha que provisão é só uma ‘previsão’ de gastos? Errado. Essa confusão custa caro para empresas que ignoram a diferença contábil entre os dois termos. Uma provisão é um passivo real, registrado no balanço, enquanto previsão é apenas uma estimativa sem lastro financeiro.

Se você não separa esses conceitos, está arriscando multas, distorções no lucro e surpresas no fluxo de caixa. Neste conteúdo, vou detalhar o que é provisão, como reconhecê-la pelas normas CPC/IFRS e os tipos mais comuns no Brasil.

Aviso: Este conteúdo tem caráter informativo e educacional. Consulte um contador ou auditor para aplicar os conceitos ao seu caso específico.

Entenda de uma vez: o que é provisão e por que ela difere de previsão

A provisão é uma obrigação presente, com prazo ou valor incerto, mas cujo fato gerador já ocorreu. Exemplo clássico: você vendeu um produto com garantia de 12 meses. A chance de defeito existe, então você constitui uma provisão para garantias, registrando um passivo no balanço. Já a previsão é uma mera expectativa, como estimar vendas futuras – não há obrigação legal ou construtiva.

As normas contábeis brasileiras (CPC 25) e internacionais (IAS 37) são claras: só use ‘provisão’ para passivos. Ignorar isso pode gerar ajustes em auditorias e até multas da Receita Federal. Na prática, as provisões mais comuns são para contingências trabalhistas, cíveis e fiscais, além de perdas com créditos de liquidação duvidosa (PCLD).

Um erro frequente é provisionar valores exagerados ou esquecer de reverter provisões quando o risco desaparece. Por exemplo, se um processo trabalhista é julgado improcedente, a provisão deve ser estornada, impactando positivamente o resultado. O segredo é revisar periodicamente os montantes e basear-se em dados históricos e pareceres jurídicos.

O que é provisão

Provisão é a reserva que a empresa faz para cobrir gastos futuros. Esses gastos têm data ou valor incerto. É um passivo no balanço patrimonial. O motivo desse gasto já aconteceu. Assim, a empresa se prepara para pagar depois. Pense em processos que a empresa está respondendo. Ou em garantias que dá para produtos. Até dívidas que podem não ser pagas. Tudo isso exige uma provisão. É um dinheiro separado para não ter surpresas.

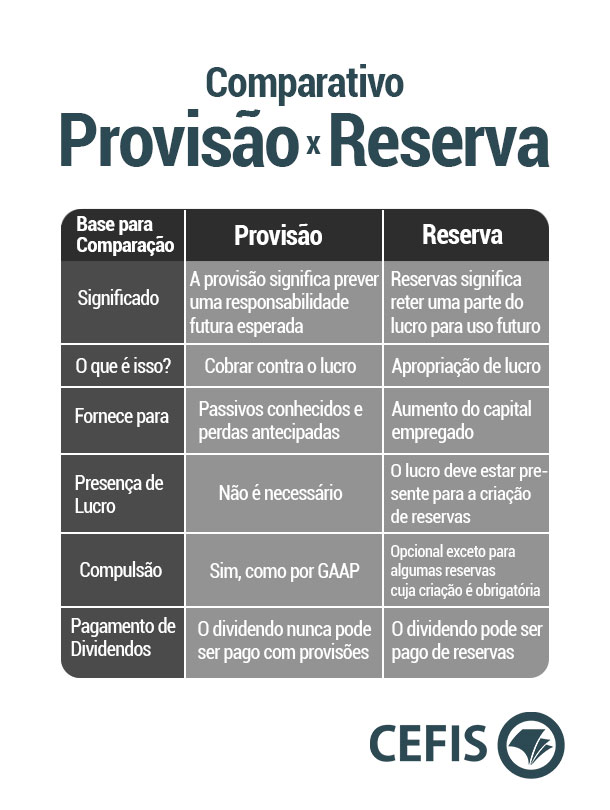

Diferença entre provisão e previsão

Muita gente confunde provisão com previsão. Mas são coisas bem diferentes. Previsão é o que achamos que vai acontecer. É uma estimativa, um palpite baseado em dados. Já a provisão é a reserva feita para um evento certo. O fato gerador já ocorreu. É um dinheiro que já sabemos que vamos precisar gastar. As normas contábeis deixam isso claro. Provisão é para o passivo, para obrigações. Previsão é mais uma estimativa de mercado.

Para entender melhor, veja o Dicionário Aulete: o que significa provisão. Isso ajuda a clarear os conceitos.

Provisão contábil significado

Na contabilidade, provisão é um termo técnico. Significa registrar uma obrigação futura no balanço. O valor pode ser estimado, mas o evento é concreto. Por exemplo, uma indenização para um funcionário. A empresa sabe que vai ter que pagar. Então, ela cria uma provisão contábil. Isso mostra a real situação financeira da empresa. Evita que o caixa seja pego de surpresa. É crucial para a saúde financeira do negócio.

Provisão financeira para empresas

Empresas usam provisões para se planejar. É um jeito de garantir que o dinheiro vai existir. Quando um gasto futuro é provável, a provisão entra em ação. Isso ajuda a manter a liquidez da empresa. E a evitar dívidas inesperadas. Uma boa provisão financeira mostra gestão eficiente. A empresa está preparada para o que der e vier. É um sinal de maturidade empresarial. É o que diferencia negócios que prosperam.

Como fazer provisão contábil

Fazer uma provisão contábil exige cuidado. Primeiro, identifique o fato gerador. Algo que já aconteceu e vai gerar um custo. Depois, estime o valor desse custo. Use dados históricos, laudos, pareceres. Consulte um contador para acertar os valores. O lançamento é feito no passivo do balanço. É importante documentar tudo muito bem. Cada provisão precisa de justificativa clara. Normas como CPCs e IFRS guiam esse processo. Um erro aqui pode distorcer os números da empresa.

Tipos de provisão

Existem vários tipos de provisão. As mais comuns são:

- Provisão para processos trabalhistas: Cobrir ações de funcionários.

- Provisão para garantias: Custos de conserto de produtos.

- Provisão para perdas com devedores duvidosos (PDD): Dinheiro para calotes.

- Provisão para impostos: Obrigações fiscais futuras.

- Provisão para contingências: Eventos incertos, mas prováveis.

Cada tipo tem sua regra específica. É vital conhecer cada um deles.

Provisionamento de despesas

Provisionar despesas é fundamental. Significa reconhecer um gasto antes de pagar. O objetivo é que o resultado do período reflita os custos reais. Mesmo que o pagamento seja futuro. Isso evita distorções nos lucros. E mostra uma imagem fiel da empresa. É um princípio contábil básico. O matching de receitas e despesas. Garante que os números contem a história certa.

Provisão para contingências

Contingências são eventos incertos. Mas que podem gerar um grande impacto financeiro. Como um processo judicial complexo. Ou uma mudança na legislação. Se a perda for provável, fazemos uma provisão. Isso é essencial para a segurança da empresa. Ajudar a entender melhor o conceito, veja o dicionário da Mapfre: provisão Mapfre. É um planejamento estratégico.

Provisione com Inteligência: Seu Plano de Ação em 3 Passos

A teoria contábil é clara, mas a execução exige método. Vamos transformar esse conhecimento em uma rotina prática para sua empresa.

Passo 1: Mapeie os Fatores Geradores Obrigatórios

Identifique todos os eventos passados que geram obrigações futuras prováveis. Use a lista de verificação contábil para não esquecer nenhum.

- Levante processos trabalhistas e fiscais em andamento.

- Verifique garantias de produtos ainda vigentes.

- Analise o histórico de perdas com devedores duvidosos.

Passo 2: Calcule o Valor da Provisão com Critério

Baseie-se em dados históricos e projeções realistas, sempre documentando a metodologia. A estimativa deve ser revisada a cada balanço.

- Utilize médias ponderadas de perdas passadas.

- Aplique taxas de desconto apropriadas quando o prazo for longo.

- Registre a provisão no passivo circulante ou não circulante conforme o vencimento.

Passo 3: Reavalie e Ajuste Periodicamente

As provisões não são estáticas: eventos posteriores podem alterar o valor ou a probabilidade. Mantenha um cronograma trimestral de revisão.

- Compare o provisionado com o efetivamente pago.

- Atualize as premissas com novas informações.

- Reversões de provisão devem ser contabilizadas como receita operacional.

Perguntas Frequentes

Qual a diferença entre provisão e passivo contingente?

A provisão é registrada quando a obrigação é provável e o valor pode ser estimado. Já o passivo contingente é apenas divulgado em notas explicativas, sem reconhecimento no balanço.

Como contabilizar uma provisão para garantia de produtos?

Reconheça a provisão no momento da venda, estimando o custo futuro com base em histórico. O lançamento é Débito em Despesa com Garantia e Crédito em Provisão para Garantias.

É obrigatório provisionar férias e décimo terceiro?

Sim, a legislação trabalhista e a contabilidade exigem a provisão mensal desses encargos. O valor é calculado com base nos salários e no período aquisitivo.

A provisão bem gerida é o alicerce de demonstrações financeiras confiáveis e de uma gestão de riscos eficiente. As melhores práticas contábeis garantem que sua empresa esteja preparada para incertezas futuras.

Aplique este plano de ação hoje mesmo e revise suas provisões no próximo balanço. Sua contabilidade agradecerá e seus acionistas terão transparência.

O futuro das finanças é preditivo e automatizado, mas a base continua sendo a provisão correta. Invista em sistemas que integrem provisionamento e análise de riscos.