Descubra se amortização de financiamento vale a pena com a análise definitiva que revela quando essa decisão transforma seu bolso.

Amortização de financiamento: o que realmente significa e por que você precisa entender isso agora

Vamos direto ao ponto: amortizar significa antecipar parte do pagamento do seu financiamento.

Isso reduz o saldo devedor e muda completamente a matemática dos juros sobre sua dívida.

Aqui está o detalhe: quando você amortiza, está comprando sua liberdade financeira mais cedo.

Cada real antecipado hoje vale muito mais do que o mesmo real pago daqui a 10 anos.

Mas preste atenção: essa não é uma decisão emocional – é pura matemática financeira.

Você precisa comparar o custo do seu financiamento com o que seu dinheiro renderia em investimentos seguros.

O grande segredo? A taxa efetiva do seu contrato (CET) é o número que decide tudo.

Se ela for maior que 7-8% ao ano (rendimento líquido de Tesouro Selic ou CDB bom), amortizar vira obrigação.

Pense assim: você está pagando para se livrar de um aluguel caríssimo do banco.

E cada parcela antecipada é um mês a menos pagando esse aluguel.

Em Destaque 2026: Amortizar o financiamento vale a pena na maioria dos casos, visando reduzir juros totais e o tempo da dívida.

Amortização de Financiamento: O Guia Definitivo para Economizar de Verdade

Você já se perguntou se vale a pena amortizar seu financiamento? Essa é uma dúvida comum, mas a resposta pode mudar completamente a sua vida financeira.

Como consultor, vejo muita gente perdendo dinheiro por não entender o básico da amortização. Mas não se preocupe, você está no lugar certo para desvendar esse segredo.

| Situação | Recomendação Principal | Impacto Financeiro |

|---|---|---|

| Juros do Financiamento (CET) > Rendimento Líquido de Investimentos | Amortizar é superior | Economia significativa de juros |

| Prioridade em Reduzir Prazo | Amortizar o prazo | Maior economia total de juros |

| Prioridade em Reduzir Parcela | Amortizar a prestação | Alívio imediato no fluxo de caixa |

| Possui FGTS parado | Usar FGTS para amortizar imobiliário | Excelente rentabilidade para o FGTS |

| Sem Reserva de Emergência | Priorizar a reserva antes de amortizar | Segurança financeira em primeiro lugar |

Amortização de Financiamento Vale a Pena: Quando Realmente Compensa?

A grande questão é: quando amortizar faz sentido? A decisão de amortizar depende da comparação direta entre o custo do seu financiamento e o rendimento que você conseguiria em um investimento seguro.

Aqui está o detalhe: é financeiramente superior amortizar quando a taxa de juros (CET) do seu contrato é maior que o rendimento líquido de investimentos como Tesouro Selic ou CDBs.

Se seu financiamento custa 10% ao ano e seu investimento rende 8% líquido, amortizar é a jogada inteligente. Você está ‘ganhando’ a diferença, evitando pagar juros desnecessários.

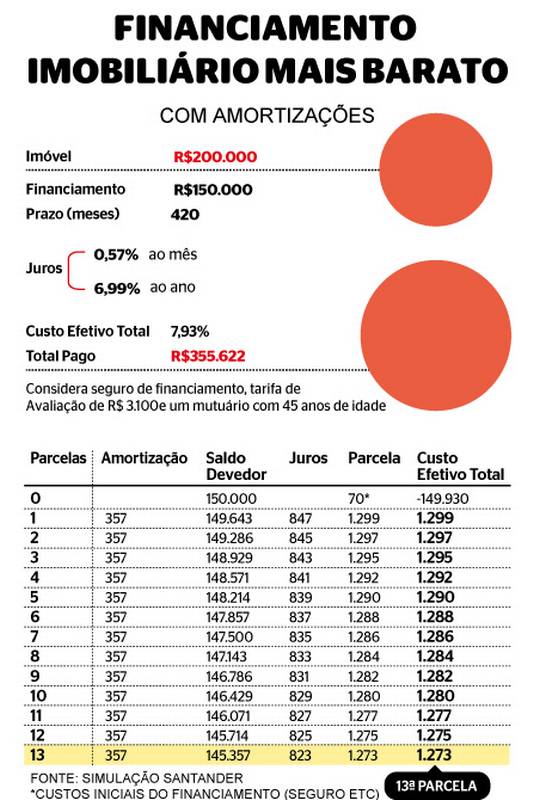

Como Calcular a Amortização de Dívida no Financiamento Imobiliário

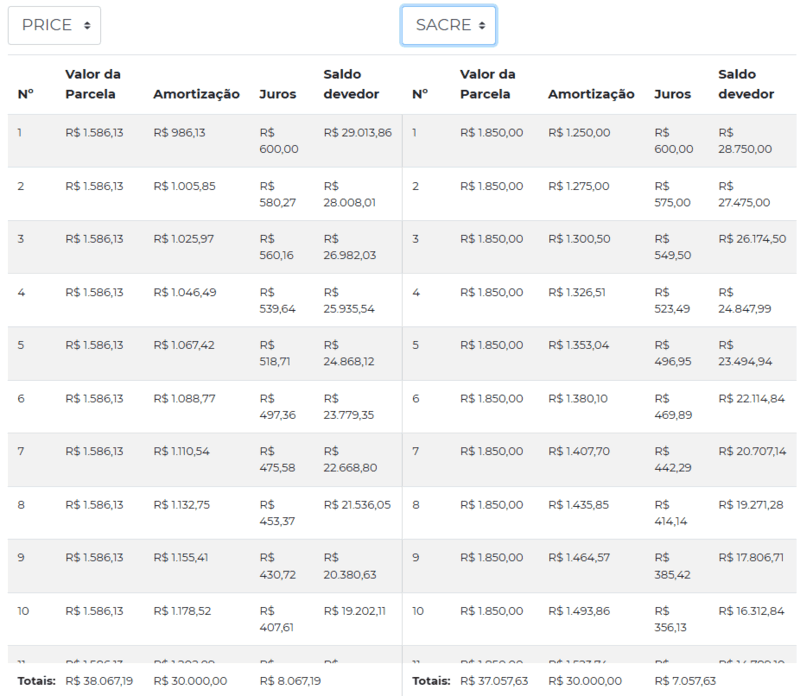

Quando você decide amortizar, tem duas opções principais: reduzir o prazo ou reduzir a prestação. Ambas têm seus méritos, mas os resultados são bem diferentes.

Amortizar o prazo gera a maior economia financeira total, mantendo o valor da parcela e diminuindo o número de meses. Você se livra da dívida muito mais rápido e paga menos juros no longo prazo.

Já amortizar a prestação reduz o valor mensal pago, focando no alívio imediato do fluxo de caixa. É ótimo para quem busca mais folga no orçamento do dia a dia. Para entender melhor as diferenças, vale a pena conferir este artigo da Serasa sobre amortizar prazo ou prestação.

Amortização Antecipada: Reduzindo Juros do Financiamento e Saldo Devedor

Amortizar é, na prática, pagar uma parte do seu saldo devedor antes do tempo. Cada centavo que você adianta vai direto para o principal da dívida, não para os juros.

Isso é crucial porque os juros são calculados sobre o saldo devedor restante. Ao diminuir o principal, você automaticamente reduz a base de cálculo dos juros futuros, gerando uma economia exponencial.

É como tirar um peso das costas do seu financiamento, fazendo com que ele ’emagreça’ mais rápido e custe menos no final das contas.

Usar FGTS para Amortização: Vale a Pena ou é Melhor Investir?

O FGTS é um dinheiro que, para a maioria, rende muito pouco. Sua rentabilidade é de TR mais 3% ao ano, o que geralmente perde para a inflação e para os juros do seu financiamento.

Por isso, o uso do FGTS para amortizar financiamentos imobiliários é uma das melhores formas de rentabilizar esse dinheiro. Você está aplicando seu FGTS para ‘pagar’ uma taxa de juros mais alta do que ele renderia parado.

É uma estratégia que faz seu dinheiro trabalhar de forma inteligente, garantindo uma economia real e tangível na sua dívida.

Comparativo: Amortizar Financiamento vs. Investir em Tesouro Selic e CDBs

Essa é a balança que você precisa equilibrar. De um lado, a economia de juros ao amortizar; do outro, o potencial de rendimento dos seus investimentos.

Manter o dinheiro investido pode ser mais vantajoso se os investimentos renderem mais (líquido de impostos) que o custo efetivo total do financiamento. Por exemplo, se seu financiamento tem CET de 9% e você consegue um CDB que rende 12% líquido, investir é a melhor escolha.

Mas preste atenção: essa comparação precisa ser feita com o rendimento líquido, já descontado o Imposto de Renda. Para mais informações sobre essa decisão, a ABECIP tem um material interessante sobre amortizar ou investir.

Entendendo o Custo Efetivo Total (CET) na Decisão de Amortizar

O CET não é apenas a taxa de juros nominal; ele inclui todos os custos do seu financiamento: juros, taxas administrativas, seguros e impostos. É o custo real da sua dívida.

Para decidir se vale a pena amortizar, você precisa comparar o CET do seu contrato com a rentabilidade líquida dos seus investimentos. Se o CET for maior, amortizar é a sua melhor opção.

Ignorar o CET é um erro comum que pode custar caro. Ele é o verdadeiro termômetro da sua dívida, e usá-lo na sua análise é fundamental para uma decisão financeira sólida.

Amortização e Reserva de Emergência: Como Equilibrar o Fluxo de Caixa

Antes de pensar em amortizar, uma regra de ouro: tenha sua reserva de emergência blindada. Não é recomendado amortizar se não houver uma reserva de emergência para imprevistos.

Essa reserva deve cobrir de 6 a 12 meses dos seus gastos essenciais. É seu colchão de segurança para qualquer revés, como perda de emprego ou despesas médicas inesperadas.

Ter essa segurança te dá tranquilidade para, então, direcionar recursos para a amortização. Equilibrar o fluxo de caixa é prioridade para não trocar uma dívida por um problema maior.

Quitação Antecipada de Dívida vs. Investimento Financeiro: Qual Rende Mais?

A decisão final entre quitar a dívida e investir é complexa, misturando números e emoções. Financeiramente, a matemática do CET versus rendimento líquido é o que manda.

Mas existe um ganho emocional significativo ao reduzir o tempo de uma dívida longa e se aproximar da quitação. A paz de espírito de ter menos dívidas é um valor que nem sempre se mede em dinheiro.

Em cenários de inflação muito superior aos juros fixos do contrato, a dívida pode ‘encolher’ em valor real, tornando o investimento mais atraente. Por isso, consultar um especialista é indicado para simular opções antes de decidir, garantindo que você faça a melhor escolha para o seu perfil e momento de vida.

Benefícios e Desafios Reais da Amortização de Financiamento

Amortizar seu financiamento não é apenas uma questão de números; é uma decisão que impacta sua vida de várias formas. Veja os pontos cruciais:

- Redução Drástica de Juros: Cada real amortizado vai direto para o principal, diminuindo a base de cálculo dos juros futuros e gerando uma economia enorme ao longo do tempo.

- Quitação Mais Rápida: Ao amortizar o prazo, você se livra da dívida em menos tempo, alcançando a liberdade financeira mais cedo.

- Alívio no Fluxo de Caixa: Amortizar a prestação libera parte do seu orçamento mensal, dando mais fôlego para outras despesas ou investimentos.

- Tranquilidade Psicológica: A sensação de ter menos dívidas e de estar no controle da sua vida financeira é um benefício imensurável, trazendo paz de espírito.

- Rentabilidade do FGTS: Usar o FGTS para amortizar o financiamento imobiliário é uma das melhores aplicações para esse dinheiro, que geralmente tem baixo rendimento.

- Perda de Liquidez: O dinheiro usado para amortizar não estará disponível para outras necessidades ou investimentos, o que exige planejamento.

- Custo de Oportunidade: Se você tem investimentos que rendem mais que o CET do seu financiamento, amortizar pode significar abrir mão de um ganho maior.

- Prioridade da Reserva de Emergência: É crucial ter uma reserva de emergência antes de amortizar, para não comprometer sua segurança financeira em caso de imprevistos.

Mitos e Verdades que Você Precisa Saber sobre Amortização

Existem muitas ideias erradas sobre amortização. Como especialista, quero desmistificar algumas delas para você tomar as melhores decisões.

Mito: Amortizar é sempre a melhor opção, independentemente da situação.

Verdade: Não é bem assim. Amortizar é financeiramente superior apenas quando o Custo Efetivo Total (CET) do seu financiamento é maior que o rendimento líquido dos seus investimentos. Se você tem um investimento que rende 12% líquido e seu financiamento custa 9% de CET, investir é mais vantajoso.

Mito: É o mesmo reduzir o prazo ou a prestação.

Verdade: Longe disso! Amortizar o prazo gera uma economia de juros total muito maior, pois você se livra da dívida mais rápido. Reduzir a prestação alivia o caixa mensal, mas a economia total de juros é menor. A escolha depende do seu objetivo principal: economia máxima ou fôlego no orçamento.

Mito: Não vale a pena usar o FGTS para amortizar.

Verdade: Pelo contrário! O uso do FGTS para amortizar financiamentos imobiliários é uma das melhores formas de rentabilizar esse dinheiro. O rendimento do FGTS é baixo (TR + 3% ao ano), e usá-lo para abater uma dívida com juros maiores é um excelente negócio.

Mito: Amortizar é só para quem tem muito dinheiro sobrando.

Verdade: Qualquer valor extra ajuda. Mesmo pequenas amortizações, feitas de forma consistente, podem gerar uma economia significativa ao longo dos anos. O importante é a disciplina e a estratégia, não apenas o volume inicial.

3 Dicas Extras Que Vão Turbinar Sua Decisão

Essas são as manobras que separam quem apenas paga de quem realmente domina o jogo.

- Faça a conta do ‘Custo de Oportunidade’ antes de qualquer coisa. Pegue o valor que você pensa em amortizar e multiplique pela taxa do seu CET. Compare com o rendimento líquido (já descontado o IR) de um CDB 100% do CDI ou do Tesouro Selic. Se o CET for maior, amortizar é um investimento que já paga mais.

- Nunca, jamais, use o dinheiro da reserva de emergência. Essa é a regra de ouro. Amortizar sem ter pelo menos 6 meses de despesas guardadas é trocar uma dívida planejada por um risco imprevisto. A tranquilidade psicológica vem da segurança, não apenas da dívida menor.

- Simule sempre as duas opções no site do seu banco. Antes de clicar em ‘amortizar’, use a calculadora do sistema. Veja exatamente quanto você economiza em juros totais ao encurtar o prazo versus quanto alivia seu orçamento mensal reduzindo a prestação. A tela fria dos números evita decisões por impulso.

Perguntas Que Todo Mundo Faz (e a Resposta Direta)

Amortizar prazo ou prestação, qual é melhor?

Amortizar o prazo é financeiramente superior, pois gera a maior economia total em juros. Reduzir a prestação dá um alívio imediato no fluxo de caixa, mas no longo prazo você paga mais juros ao banco. A escolha depende do seu objetivo: quitação mais rápida ou respiro mensal.

Vale a pena usar o FGTS para amortizar?

Sim, é uma das melhores aplicações para o saldo do FGTS. Como ele rende apenas 3% ao ano (TR + 3%), usar para quitar uma dívida que custa 9% ao ano (CET) é um ‘investimento’ com retorno garantido de 6% acima da inflação. É dinheiro parado ganhando vida.

Quando NÃO devo amortizar meu financiamento?

Quando você não tem reserva de emergência ou quando consegue investir seu dinheiro com um rendimento líquido (após impostos) maior que o custo efetivo total (CET) do seu empréstimo. Em um cenário raro de inflação muito alta, a dívida pode ‘encolher’ sozinha em valor real, mas isso é exceção, não regra.

O Seu Próximo Passo Decide Tudo

Você agora tem o mapa na mão. A decisão nunca foi sobre certo ou errado, mas sobre o que faz mais sentido para a sua vida hoje.

É sobre comparar números frios com seus sonhos quentes. Sobre equilibrar a planilha e a paz de espírito.

Lembre-se: o maior patrimônio que você constrói não é só o imóvel, mas a liberdade de escolha que vem com as finanças em ordem.

E aí, qual vai ser a sua primeira jogada?