O segredo do CDI nas aplicações do Caixa é real: ele pode transformar seu dinheiro parado em rendimento consistente. Vou te mostrar como isso funciona na prática.

O que é o CDI e por que ele é o coração das aplicações da Caixa

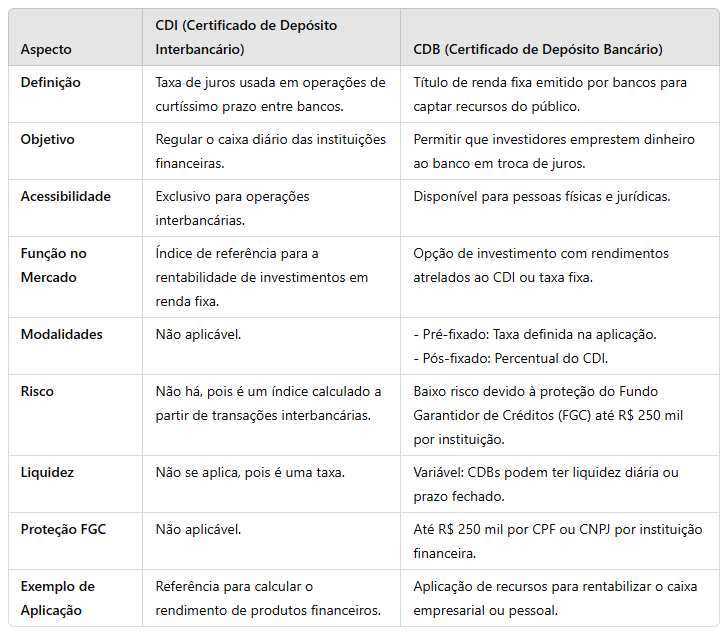

O CDI é o principal indexador da renda fixa pós-fixada no Brasil, e na Caixa ele dita o ritmo do seu rendimento.

Pense assim: ele é como a batida do coração do mercado financeiro, refletindo o custo do dinheiro entre os bancos.

Na prática, quando você investe em um CDB CAIXA DI, por exemplo, seu dinheiro está literalmente acompanhando esse índice.

Aqui está o detalhe: a taxa atual de 14,79% ao ano (abril de 2026) serve como referência, mas o que você realmente ganha depende do percentual do CDI que o produto oferece.

Isso significa que, ao contrário da poupança, seu rendimento está atrelado a um indicador de mercado dinâmico e geralmente mais vantajoso.

Mas preste atenção: entender o CDI é o primeiro passo para escolher entre um CDB, uma LCI ou outras opções com garantia do FGC.

Em Destaque 2026: O CDI (Certificado de Depósito Interbancário) é o indexador principal para aplicações de renda fixa pós-fixada na Caixa Econômica Federal, com taxa atual de 14,79% ao ano.

CDI na Caixa: O Que É e Para Que Serve no Seu Bolso

Você já se perguntou como os bancos fazem dinheiro entre si? O CDI, ou Certificado de Depósito Interbancário, é a resposta e o coração da renda fixa no Brasil. Ele é a taxa que os bancos usam para emprestar dinheiro uns aos outros por um dia, e é o principal indexador para suas aplicações pós-fixadas na Caixa.

Aqui está o detalhe: entender o CDI é o primeiro passo para fazer seu dinheiro render de verdade, muito além da poupança. Para o investidor brasileiro, conhecer o CDI significa abrir a porta para oportunidades de rendimento mais robustas e seguras dentro da própria Caixa.

Não é um bicho de sete cabeças. É uma ferramenta poderosa que, quando bem usada, transforma a forma como você enxerga seus investimentos. Vamos desvendar juntos esse “segredo” que poucos dominam e que pode mudar seu jogo financeiro.

Raio-X do CDI na Caixa: Seus Investimentos em Foco

| Característica | Detalhe Importante |

|---|---|

| Principal Indexador | CDI é o indexador-chave para renda fixa pós-fixada na Caixa. |

| Taxa CDI Atual (Abril/2026) | 14,79% ao ano (referência atual). |

| CDB CAIXA DI | Opção de renda fixa pós-fixada, vinculada ao CDI. |

| Investimento Mínimo CDB DI | A partir de R$ 200,00. |

| Rentabilidade CDB DI | Pode chegar a 100% do CDI em condições específicas. |

| LCI e LCA | Títulos isentos de Imposto de Renda para pessoa física. |

| Rentabilidade LCI Caixa | Entre 84,5% e 97,5% do CDI. |

| Vantagem LCI/LCA | Isenção de IR pode tornar o rendimento líquido superior ao CDB. |

| CDI vs. Poupança | CDI geralmente rende mais que a poupança tradicional. |

| Garantia | Aplicações como CDB, LCI e LCA possuem garantia do FGC até R$ 250 mil por CPF. |

O Que É o CDI nas Aplicações da Caixa: Entenda o Certificado de Depósito Interbancário

O Certificado de Depósito Interbancário (CDI) é, na prática, a taxa média dos empréstimos que os bancos fazem entre si. Pense assim: um banco precisa de dinheiro para fechar o caixa no fim do dia, e outro banco tem esse dinheiro sobrando. Eles fazem um empréstimo rápido, e a taxa desse empréstimo é o CDI.

Por que isso importa para você? Porque essa taxa se tornou o principal termômetro da nossa economia e o indexador mais usado para a renda fixa pós-fixada. Quando você investe em um produto que rende “X% do CDI”, significa que seu dinheiro vai acompanhar essa taxa, que é bem próxima da Selic, a taxa básica de juros do Brasil.

É um balizador de mercado. Ele reflete a saúde financeira do sistema bancário e, consequentemente, a atratividade dos seus investimentos de renda fixa. Dominar esse conceito é crucial para qualquer investidor sério.

Principais Aplicações Atreladas ao CDI na Caixa: CDB DI, LCI e LCA

Na Caixa Econômica Federal, você encontra diversas opções de investimento que usam o CDI como referência. As mais populares e acessíveis para o investidor pessoa física são o CDB DI, a LCI e a LCA.

Cada uma tem sua particularidade. O CDB (Certificado de Depósito Bancário) é um título emitido pelos bancos para captar recursos. Já a LCI (Letra de Crédito Imobiliário) e a LCA (Letra de Crédito do Agronegócio) são títulos que financiam setores específicos da economia, o que lhes confere um benefício fiscal importante.

Todas essas aplicações oferecem a segurança da renda fixa e a previsibilidade de acompanhar uma taxa de mercado. Entender a diferença entre elas é o que vai te dar o poder de decisão para escolher o melhor caminho para o seu dinheiro.

Como Funciona a Renda Fixa Pós-Fixada com CDI na Caixa

Quando falamos em renda fixa pós-fixada atrelada ao CDI, significa que a rentabilidade do seu investimento não é definida no momento da aplicação. Ela vai “seguir” o CDI ao longo do tempo. Se o CDI sobe, seu rendimento sobe. Se o CDI cai, seu rendimento também cai.

É uma forma de proteger seu poder de compra. Em um cenário de inflação e juros altos, como o que vivemos em abril de 2026 com o CDI a 14,79% ao ano, a renda fixa pós-fixada se torna extremamente vantajosa. Seu dinheiro não fica parado, ele se ajusta à realidade econômica.

A maioria dos produtos da Caixa oferece uma porcentagem do CDI, como 90% do CDI, 100% do CDI ou até mais. Essa porcentagem é o que determina o quanto seu investimento vai render em relação à taxa base. Simples e eficaz para quem busca segurança e bom retorno.

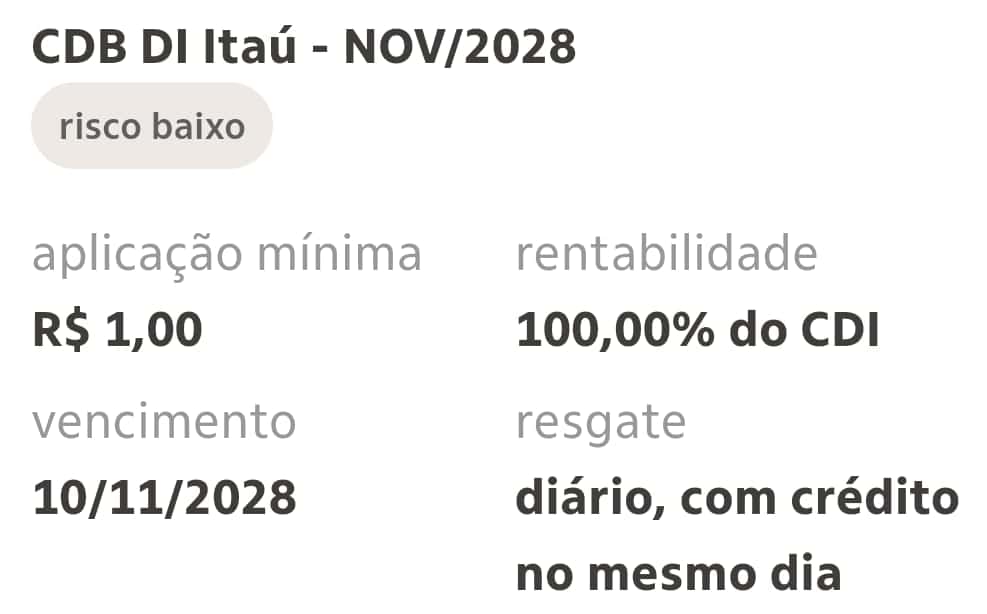

CDB DI Caixa: Vantagens e Como Investir

O CDB DI Caixa é um dos produtos mais conhecidos e acessíveis para quem quer começar a investir com segurança. Ele é pós-fixado e tem sua rentabilidade atrelada ao CDI. O investimento mínimo é super democrático, a partir de R$ 200,00, o que o torna ideal para quem está começando ou quer diversificar com pouco dinheiro.

Mas preste atenção: o CDB DI pode render até 100% do CDI em condições específicas de prazo e valor. É importante consultar as tabelas da Caixa para entender qual porcentagem se aplica ao seu perfil. Além disso, ele tem incidência de Imposto de Renda (IR) sobre os rendimentos, seguindo a tabela regressiva.

A grande vantagem é a segurança. O CDB, assim como outros investimentos da Caixa, conta com a garantia do Fundo Garantidor de Créditos (FGC) para valores de até R$ 250 mil por CPF e por instituição financeira. É uma camada extra de proteção para seu capital. Você pode conferir mais detalhes sobre as opções de CDB da Caixa diretamente no site deles.

LCI e LCA Caixa: Rendimento e Benefícios Fiscais

As LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio) da Caixa são verdadeiros coringas para o investidor pessoa física. O grande diferencial delas é a isenção total de Imposto de Renda sobre os rendimentos. Isso mesmo, tudo que você ganhar é seu, livre de mordidas do Leão.

Essa isenção faz toda a diferença. Mesmo que a LCI da Caixa ofereça uma rentabilidade nominal entre 84,5% e 97,5% do CDI, o rendimento líquido pode ser superior ao de um CDB que paga 100% do CDI, mas que tem IR. É uma questão de matemática simples: menos imposto significa mais dinheiro no seu bolso.

Esses títulos são lastreados em empréstimos para os setores imobiliário e do agronegócio, respectivamente, o que os torna importantes para o desenvolvimento desses segmentos. E, claro, também contam com a garantia do FGC. É uma excelente opção para quem busca otimizar o retorno, especialmente em prazos mais longos. Existem opções de LCI que pagam 97,5% do CDI, como você pode ver em algumas simulações de mercado para comparar com outros bancos.

Investimentos Atrelados ao CDI na Caixa: Comparativo de Rentabilidade

Para tomar a melhor decisão, é fundamental comparar. Enquanto o CDB DI da Caixa pode chegar a 100% do CDI (mas paga IR), as LCIs e LCAs oferecem rentabilidades ligeiramente menores em termos percentuais do CDI (entre 84,5% e 97,5%), mas com o super trunfo da isenção de Imposto de Renda.

A escolha depende do seu objetivo. Se você busca liquidez diária e não se importa tanto com o IR no curto prazo, um CDB DI pode ser interessante. Mas se seu horizonte é de médio a longo prazo, as LCIs e LCAs, por serem isentas, tendem a entregar um retorno líquido muito mais atraente. Sempre considere o prazo de carência, pois LCI/LCA geralmente têm liquidez apenas no vencimento.

Lembre-se: todos esses investimentos têm a segurança do FGC até R$ 250 mil por CPF. É uma proteção robusta que te dá tranquilidade para investir. O importante é alinhar o produto ao seu perfil e metas financeiras.

Taxa DI Hoje: Como Acompanhar e Impacto nos Investimentos

A taxa CDI atual, em abril de 2026, está em 14,79% ao ano. Esse número é o seu ponto de partida para calcular o rendimento dos seus investimentos pós-fixados. É uma taxa dinâmica, que acompanha de perto a taxa Selic, definida pelo Banco Central.

O grande segredo? Ficar de olho nessa taxa. Mudanças na Selic impactam diretamente o CDI e, consequentemente, o quanto seu dinheiro vai render. Em períodos de alta de juros, seus investimentos atrelados ao CDI se valorizam. Em períodos de queda, o rendimento diminui.

Acompanhar a taxa DI é simples. Sites especializados em finanças e o próprio Banco Central divulgam esses dados diariamente. Ter essa informação em mãos te dá o poder de ajustar sua estratégia e aproveitar os melhores momentos do mercado. Você pode consultar a taxa CDI atualizada em portais de investimento.

Rentabilidade do CDI na Caixa vs. Poupança: Qual Vale Mais a Pena?

Essa é a pergunta de um milhão de reais, e a resposta é clara: na grande maioria dos cenários, os investimentos atrelados ao CDI na Caixa rendem mais que a poupança tradicional. A poupança tem regras de rendimento específicas que, muitas vezes, a deixam para trás em comparação com as taxas de mercado.

Pense na praticidade e no retorno. Enquanto a poupança rende um percentual fixo mais a TR (Taxa Referencial), que muitas vezes é zero ou muito baixa, o CDI acompanha a taxa básica de juros da economia. Com o CDI a 14,79% ao ano, por exemplo, um investimento que paga 100% do CDI já começa com uma vantagem enorme sobre a poupança.

Não se engane com a facilidade da poupança. Ela é segura, sim, mas seu potencial de valorização é limitado. Para quem quer ver o dinheiro crescer de verdade, migrar para CDBs, LCIs ou LCAs atrelados ao CDI na Caixa é um passo inteligente e necessário. É a diferença entre deixar o dinheiro parado e fazê-lo trabalhar para você.

CDI na Caixa: O Seu Veredito de Especialista para Multiplicar o Dinheiro

Chegamos ao ponto crucial: vale a pena investir em aplicações atreladas ao CDI na Caixa? Minha resposta, como especialista, é um sonoro sim. Para o brasileiro que busca segurança, rentabilidade superior à poupança e opções acessíveis, o CDI é o caminho.

Não perca mais tempo. O “segredo” não é complexo, é conhecimento. Saber que você tem à disposição CDBs, LCIs e LCAs que rendem bem e são garantidos pelo FGC, muitos deles com isenção de IR, é o que te coloca à frente. A taxa CDI atual de 14,79% ao ano (abril de 2026) é um convite irrecusável para tirar seu dinheiro da inércia.

Comece com o CDB DI, que tem baixo investimento mínimo. Depois, explore as LCIs e LCAs para otimizar seus ganhos com a isenção fiscal. A Caixa oferece essas ferramentas. Agora, a decisão de usá-las para construir um futuro financeiro mais sólido está em suas mãos. Faça seu dinheiro valer mais!

3 Dicas Extras Que Vão Turbinar Seu Dinheiro Hoje

Você já tem a base, mas esses detalhes fazem a diferença real.

- Monitore a taxa DI diariamente por 30 segundos no site da Anbima. A volatilidade impacta decisões de aporte. Um CDI em alta pede mais agilidade.

- Use a isenção de IR da LCI/LCA como arma secreta para valores acima de R$ 20 mil. O rendimento líquido frequentemente supera um CDB a 100% do CDI. Faça a conta: compare 97,5% do CDI livre de imposto versus 100% tributado.

- Nunca concentre mais de R$ 250 mil em um único banco. O FGC garante até esse limite por CPF e instituição. Divida entre Caixa e outro banco para dormir tranquilo.

Perguntas Que Todo Mundo Faz (E As Respostas Diretas)

CDB da Caixa ou poupança: qual rende mais?

O CDB DI da Caixa rende mais, quase sempre. A poupança hoje rende 70% da Selic, enquanto o CDI está próximo dela. Em abril de 2026, um CDB a 100% do CDI renderia cerca de 14,79% ao ano, contra aproximadamente 10,35% da poupança. A diferença é brutal no longo prazo.

Quanto rende R$ 1.000 no CDI da Caixa em um mês?

Em torno de R$ 11,50 líquidos, considerando um CDB a 100% do CDI e IR. Com a taxa de 14,79% ao ano, o rendimento bruto mensal é de cerca de R$ 12,32. Após imposto de 22,5% (para aplicações de até 180 dias), sobram aproximadamente R$ 11,50. Use simuladores online para precisão.

LCI ou CDB da Caixa: qual escolher?

Escolha a LCI para prazos longos e valores altos, pelo benefício fiscal. Para aplicações abaixo de R$ 20 mil ou com necessidade de liquidez diária, o CDB DI é mais prático. A isenção de IR da LCI compensa mesmo com rentabilidade um pouco menor.

Hora de Colocar o Conhecimento em Ação

Você agora domina o segredo que a maioria ignora.

O CDI não é um bicho de sete cabeças. É sua ferramenta mais poderosa na renda fixa.

Use esses dados para tomar decisões com confiança, não com medo.

Comece com um teste de R$ 200 no CDB DI. Sinta na prática como o dinheiro trabalha.

Qual será seu primeiro movimento com essa informação?