Como comprar o primeiro imóvel vai além do sonho: é uma operação financeira que exige estratégia. Vou te mostrar o segredo que transforma ansiedade em confiança.

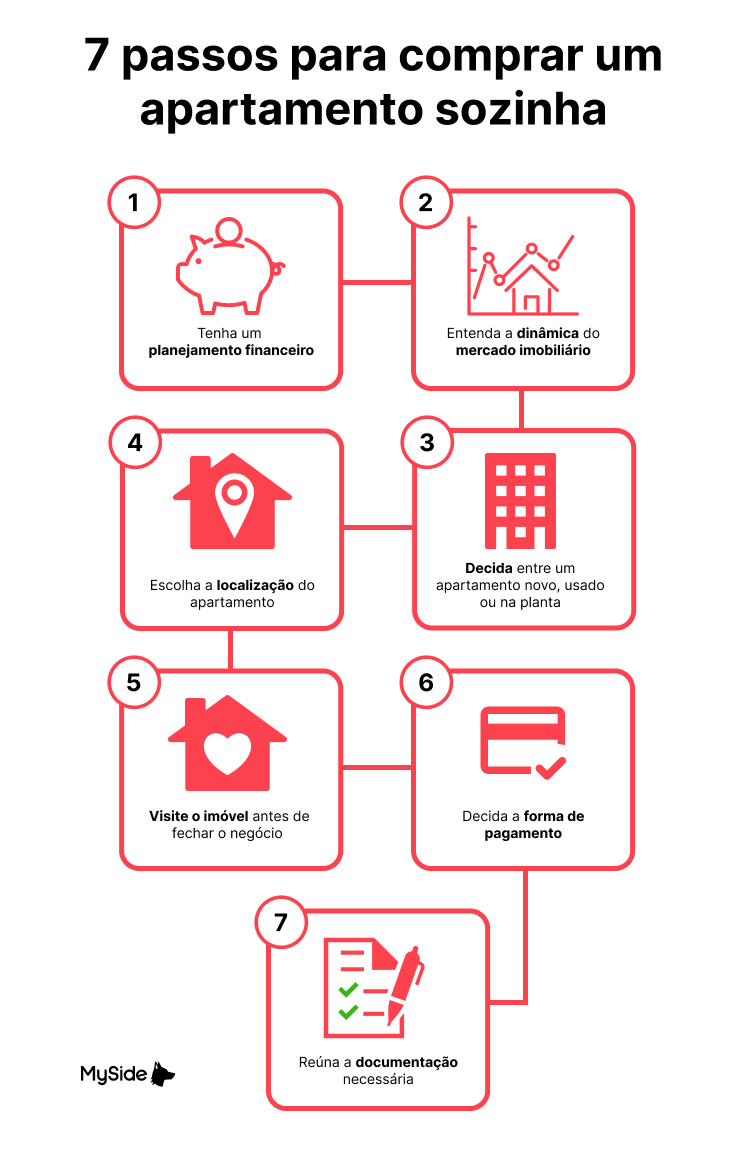

Por que o planejamento financeiro é a base absoluta para comprar seu primeiro imóvel sem arrependimentos

O grande segredo? Não é sobre encontrar o imóvel perfeito, mas sim sobre construir uma base financeira sólida primeiro.

No Brasil de 2026, quem pula essa etapa geralmente se enrola com parcelas que sufocam o orçamento por décadas.

Veja o dado técnico: as parcelas do financiamento não devem comprometer mais de 20% a 30% da sua renda mensal líquida.

Isso não é uma sugestão bonitinha, é uma regra de sobrevivência financeira baseada em estudos de inadimplência.

Mas preste atenção: esse cálculo precisa incluir todos os custos extras que vão aparecer.

ITBI, escritura, registro e avaliação do banco somam cerca de 5% do valor do imóvel, em média.

Para um apartamento de R$ 300.000, estamos falando de R$ 15.000 que não estão no preço da placa.

Aqui está o detalhe: você precisa ter de 10% a 20% do valor guardado só para a entrada.

No mesmo exemplo, isso significa entre R$ 30.000 e R$ 60.000 antes mesmo de pensar em mobiliar.

Use o FGTS com inteligência: ele pode ser usado para entrada, amortização ou até quitação total do financiamento.

Converse com seu contador ou corretor para estruturar isso da forma mais vantajosa para seu caso.

Minha opinião forte: quem começa a procurar imóvel sem ter pelo menos 15% do valor total em caixa está apenas sonhando, não planejando.

O mercado brasileiro é realista: sem essa reserva, você fica refém das condições dos bancos ou pior, desiste no meio do processo.

Faça as contas frias hoje mesmo, ajuste seu orçamento por 6 meses e só então comece a visitar apartamentos.

Essa disciplina separa quem realiza o sonho de quem só acumula frustração.

Em Destaque 2026: O processo de compra do primeiro imóvel envolve planejamento financeiro rigoroso, consideração de custos extras como impostos e taxas, e a escolha cuidadosa do imóvel.

O que analisar antes de comprar seu primeiro imóvel

Comprar o primeiro imóvel é um passo gigante, e a gente sabe que a empolgação pode atrapalhar o que realmente importa: a análise fria e calculista. Não se deixe levar só pela fachada bonita. O segredo está nos detalhes que fazem toda a diferença lá na frente.

Para te ajudar a não cair em roubadas, preparei uma tabela com os pontos cruciais que você precisa checar. Pense nisso como seu checklist de segurança!

| Critério | O que observar | Por que é importante |

|---|---|---|

| Localização | Infraestrutura do bairro, segurança, transporte, comércio, escolas. | É o fator que mais impacta seu dia a dia e a valorização do imóvel. |

| Estado de Conservação | Estrutura (paredes, telhado, fundações), instalações elétricas e hidráulicas, acabamentos. | Evita gastos inesperados e dores de cabeça com reformas urgentes. |

| Documentação | Matrícula atualizada, certidões negativas de débitos (IPTU, condomínio), habite-se. | Garante que o imóvel está livre de pendências legais e que a transferência será tranquila. |

| Potencial de Valorização | Projetos urbanísticos na região, desenvolvimento do bairro, novas construções. | Pensa no seu investimento a longo prazo. Um bom ponto de partida para futuras vendas. |

| Custos Adicionais | ITBI, escritura, registro, taxas de condomínio, IPTU, seguro obrigatório. | Esses gastos extras podem somar até 5% do valor do imóvel e precisam caber no seu orçamento. |

Tipos e Modelos Disponíveis no Mercado

O mercado imobiliário brasileiro oferece diversas opções, cada uma com suas particularidades. Entender essas diferenças é fundamental para fazer a escolha certa para o seu momento de vida.

Apartamento Padrão

- Principais Especificações: Unidades em condomínios com áreas comuns (salão de festas, piscina, academia), geralmente com 2 a 3 quartos.

- Ponto Forte: Segurança, praticidade e acesso a lazer sem sair de casa.

- Para quem é ideal: Jovens casais, solteiros, pequenas famílias que buscam comodidade e estrutura de condomínio.

Apartamento Garden/Terraço

- Principais Especificações: Unidades no térreo com área externa privativa (quintal, jardim) ou coberturas com terraços amplos.

- Ponto Forte: Espaço ao ar livre privativo, ideal para quem tem pets ou gosta de jardinagem.

- Para quem é ideal: Quem busca a sensação de morar em uma casa, mas com a segurança de um condomínio.

Casa em Condomínio Fechado

- Principais Especificações: Casas individuais dentro de um condomínio com portaria, segurança e áreas de lazer compartilhadas.

- Ponto Forte: Privacidade de uma casa com a segurança e a infraestrutura de um condomínio.

- Para quem é ideal: Famílias que precisam de mais espaço e valorizam a segurança e o convívio social controlado.

Casa de Rua

- Principais Especificações: Imóveis independentes, sem condomínio, com terreno próprio.

- Ponto Forte: Total liberdade para reformas e personalização, sem regras de condomínio.

- Para quem é ideal: Quem busca autonomia total sobre o imóvel e não se importa com a gestão da segurança individual.

Custo-Benefício: A Conta que Não Pode Fechar Errada

Aqui é onde a maioria se perde. Achar um imóvel bonito é fácil, mas achar um que caiba no bolso e não te afunde em dívidas é um desafio real. Preste atenção!

O grande segredo: A parcela do financiamento não pode ser um pesadelo mensal. O ideal é que ela não ultrapasse 30% da sua renda bruta. Se o banco te aprova para mais, cuidado! Eles querem vender, não garantir seu futuro.

A entrada é crucial: Tenha em mente que você vai precisar de pelo menos 10% a 20% do valor do imóvel para a entrada. Se você tem FGTS, ele pode ser um ótimo aliado para essa parte, ou para abater o saldo devedor depois. Use e abuse com sabedoria!

Mas preste atenção: Além da entrada e das parcelas, existem os custos extras. Estamos falando de ITBI (imposto municipal), escritura, registro no cartório. Isso pode chegar a 5% do valor do imóvel. Pesquise os valores na sua cidade, pois o ITBI varia muito.

O detalhe que salva: Se você está comprando seu primeiro imóvel financiado pelo Sistema Financeiro de Habitação (SFH), pode ter direito a um desconto de 50% nas taxas de registro. Fique atento a isso!

Avaliação do imóvel: Se for financiar, o banco vai cobrar uma taxa para avaliar o imóvel. Não é um custo seu diretamente, mas entra no cálculo do financiamento.

Como evitar fraudes ou escolhas ruins

O sonho do primeiro imóvel pode virar pesadelo com uma escolha errada ou, pior, uma fraude. A gente precisa ficar esperto para não cair em ciladas.

O documento de ouro: A matrícula atualizada do imóvel é o seu RG dele. Nela constam todas as informações importantes: quem é o dono, se há dívidas, hipotecas ou qualquer pendência. Peça e analise com calma. Se o vendedor enrolar, desconfie.

Certidões são suas amigas: Além da matrícula, exija certidões negativas de débitos de IPTU e condomínio. Isso garante que você não vai herdar dívidas do antigo proprietário. Um bom corretor ou advogado te ajudará a obter essas e outras certidões essenciais.

Atenção aos golpes comuns: Desconfie de preços muito abaixo do mercado. Imóveis com

Dicas Extras Que Vão Te Salvar de Dor de Cabeça

Essas são as manobras que separam quem compra com sucesso de quem se enrola.

O grande segredo? Planejamento é mais que números, é antecipar problemas.

- Faça uma ‘reserva de guerra’: Além da entrada e dos 5% de custos extras, guarde pelo menos mais 2% do valor do imóvel para imprevistos. Um vazamento ou uma pequena reforma pode aparecer.

- Negocie a avaliação do banco: Sim, você pode pedir desconto na taxa de avaliação do imóvel, que gira em torno de R$ 800 a R$ 1.500. Pergunte ao seu gerente. Muitos bancos têm campanhas.

- Verifique a matrícula como um detetive: Peça a matrícula atualizada do cartório. Olhe se não há ônus reais, como penhoras ou ações judiciais. Isso evita comprar uma dor de cabeça.

- Teste a vizinhança em horários diferentes: Visite o imóvel num sábado à noite e num domingo de manhã. O barulho e o fluxo mudam completamente.

- Use o FGTS com inteligência: Para o primeiro imóvel, usar o FGTS para a entrada é clássico. Mas considere guardá-lo para uma amortização futura, que reduz o prazo total do financiamento e os juros pagos.

Perguntas Que Todo Iniciante Faz (e as Respostas Diretas)

Comprar imóvel novo ou usado, qual o melhor?

Depende do seu perfil de risco e urgência. O usado costuma ser mais barato e em localizações consolidadas, mas pode exigir reformas. O novo tem garantia do construtor (5 anos para estrutura) e menos burocracia no financiamento, mas pode ser em áreas em desenvolvimento.

Quanto preciso para dar entrada no primeiro imóvel?

Geralmente, de 10% a 20% do valor do imóvel. Mas lembre-se: você precisa ter mais 5% para custos extras (ITBI, escritura) e uma reserva para emergências. Para um imóvel de R$ 300 mil, prepare algo entre R$ 45 mil e R$ 75 mil no total.

Quais documentos são necessários para comprar financiado?

Os básicos são RG, CPF, comprovante de residência, comprovante de renda (holerite ou declaração do contador) e a certidão de estado civil. O banco também pedirá a documentação do imóvel, como a matrícula e o laudo de avaliação.

Você Acabou de Virar o Jogo

Respira fundo. Agora você não está mais no escuro.

Você sabe que a compra da casa própria é um projeto, não um impulso. Sabe que o financiamento tem regras claras e que os custos escondidos podem ser planejados. Sabe que a escolha entre novo e usado é uma questão de prioridade, não de sorte.

Mas preste atenção: Conhecimento sem ação é só teoria.

O seu primeiro passo hoje mesmo deve ser pegar uma planilha ou um caderno e anotar sua renda mensal líquida. Calcule 30% desse valor. Esse é o teto máximo que sua parcela pode chegar. Esse número é a sua âncora real.

Compartilha essa dora com quem também está nessa jornada. E me conta nos comentários: qual é a sua maior dúvida agora que você já tem o mapa na mão?