Descubra como fazer portabilidade de crédito e economizar milhares de reais em juros que seu banco atual não quer que você saiba.

O que é portabilidade de crédito e por que ela pode salvar suas finanças em 2026

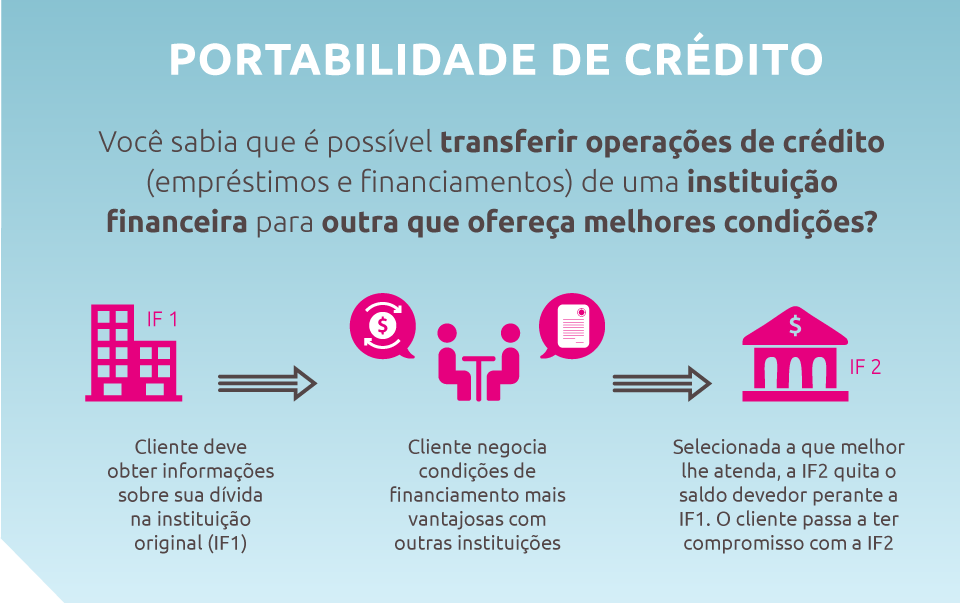

O grande segredo? A portabilidade é seu direito de transferir uma dívida para outro banco com juros menores.

Isso significa que você pode pegar um empréstimo caro e levá-lo para uma instituição que cobra menos.

O resultado é uma redução imediata no valor total que você vai pagar ao longo do tempo.

Mas preste atenção: O processo é regulamentado pelo Banco Central e intermediado pela Câmara Interbancária de Pagamentos (CIP).

Isso garante segurança e padronização, evitando que bancos criem obstáculos ilegais.

Em 2026, com as taxas de juros ainda altas no Brasil, essa ferramenta se tornou essencial.

Aqui está o detalhe: Funciona para diversos tipos de dívida, desde empréstimos pessoais até financiamentos de carro e casa.

Se você tem um CPF e um contrato ativo, já pode começar a pesquisar alternativas melhores.

Não espere o banco atual oferecer isso – a iniciativa sempre parte do cliente.

Em Destaque 2026: A portabilidade de crédito é o direito de transferir uma dívida de uma instituição financeira para outra, buscando condições mais vantajosas como juros menores ou prazos melhores, sendo um processo gratuito e realizável digitalmente.

Cansado de pagar juros altos e sentir que seu banco atual não te valoriza? Você não está sozinho nessa, muitos brasileiros se veem presos a contratos antigos com taxas que pesam no bolso.

Mas e se eu te dissesse que existe um caminho simples para virar o jogo, reduzir suas parcelas e colocar mais dinheiro no seu bolso? Este guia prático é a sua receita definitiva para fazer a portabilidade de crédito e finalmente respirar aliviado.

| Item | Informação |

|---|---|

| Tempo Estimado | 7 a 10 dias úteis (considerando pesquisa e prazo bancário) |

| Custo Estimado (R$) | R$ 0,00 (a portabilidade é um direito seu!) |

| Nível de Dificuldade | Fácil a Médio (com este guia, fica fácil!) |

MATERIAIS NECESSÁRIOS

- Dados completos do contrato da dívida: Saldo devedor atualizado, número do contrato e taxa de juros efetiva.

- Documento de identificação: RG ou CNH (válidos e com foto).

- Comprovante de residência: Conta de consumo (água, luz, telefone) dos últimos 90 dias.

- Comprovante de renda: Holerite, extrato bancário ou declaração de Imposto de Renda.

- Acesso à internet: Celular ou computador para pesquisar e formalizar o pedido.

- Contas em outros bancos: Para simular e comparar as propostas de novas instituições.

O PASSO A PASSO DEFINITIVO

- Passo 1: Reúna os ‘ingredientes’ da sua dívida – Primeiro, você precisa saber exatamente o que tem em mãos. Peça ao seu banco atual os dados completos do contrato da dívida: saldo devedor, número do contrato, prazo restante e a taxa de juros aplicada. É seu direito ter acesso a essas informações, e elas são cruciais para começar.

- Passo 2: Pesquise e compare as melhores ‘receitas’ – Com os dados em mãos, é hora de ir à caça! Procure em outros bancos e instituições financeiras. Use simuladores online e peça propostas de portabilidade. O objetivo é claro: encontrar melhores taxas de juros. Lembre-se, diversos tipos de crédito são portáveis, como empréstimos pessoais, consignados, financiamentos de veículos e imobiliários. Entenda mais sobre os tipos de crédito que podem ser portados.

- Passo 3: Faça o seu ‘pedido’ oficial – Escolheu a melhor proposta? Ótimo! Agora, a formalização do pedido é feita diretamente com o banco que te ofereceu as condições mais vantajosas. O processo pode ser feito 100% de forma digital, inclusive pelo celular. Tenha seus documentos de identificação, comprovante de residência e comprovante de renda digitalizados para agilizar.

- Passo 4: Acompanhe a ‘cozinha’ bancária – Depois de formalizar, o banco que recebeu seu pedido vai se comunicar com o seu banco de origem. A Câmara Interbancária de Pagamentos (CIP) é a entidade que intermedia essa comunicação, garantindo a segurança do processo. O banco de origem tem até 5 dias úteis para responder ao pedido. A portabilidade digital já é uma realidade em 2026, facilitando sua vida.

- Passo 5: Celebre a sua ‘nova receita’ – Se tudo correr bem, e geralmente corre, seu novo contrato será efetivado com as condições que você escolheu. Suas parcelas serão reduzidas e você estará pagando menos juros. Lembre-se que a portabilidade exige que o titular da dívida (CPF) seja o mesmo.

CHECKLIST DE SUCESSO

- Novo contrato assinado com as taxas de juros menores.

- Parcelas mensais da sua dívida foram reduzidas.

- O banco de origem confirmou a quitação da dívida original.

- Você recebeu o extrato do novo banco com as condições atualizadas.

ERROS COMUNS

- Não pesquisar o suficiente: Aceitar a primeira proposta é um erro grave. Compare de 3 a 5 bancos diferentes.

- Não ter os documentos em mãos: A falta de um comprovante de renda ou documento de identificação pode atrasar todo o processo.

- Focar só na taxa de juros: Sempre olhe o CET (Custo Efetivo Total), que inclui todas as taxas e encargos.

- Desistir no primeiro ‘não’: Seu banco atual pode tentar te reter com uma contraproposta. Avalie-a com calma, mas não se sinta pressionado.

- Confundir refinanciamento com portabilidade pura: Refinanciamento pode envolver um novo valor de empréstimo ou um ‘troco na portabilidade’, enquanto a portabilidade pura apenas transfere a dívida.

Como Fazer a Portabilidade de Crédito: Passo a Passo Completo

A portabilidade de crédito é um direito do consumidor, garantido pelo Banco Central. O processo, como vimos, é bem estruturado e focado em dar a você o poder de escolher as melhores condições para sua dívida. O objetivo principal é a obtenção de juros mais baixos, o que se traduz em uma economia significativa ao longo do tempo. Siga os passos detalhados acima para garantir que você não perca nenhuma etapa e aproveite ao máximo seu direito à portabilidade de crédito.

Transferência de Dívida Bancária: Como Funciona na Prática

Quando você solicita a migração de empréstimo, não é você quem ‘transfere’ o dinheiro. Na verdade, o novo banco quita sua dívida com o banco de origem, e você passa a dever ao novo banco, com as novas condições. A Câmara Interbancária de Pagamentos (CIP) é a peça-chave nesse processo, atuando como um intermediário seguro que garante a comunicação e a liquidação entre as instituições financeiras. Isso torna a transferência de dívida bancária um processo transparente e seguro para o consumidor.

Migração de Empréstimo para Outro Banco: Vantagens e Processo

A principal vantagem da migração de empréstimo é a possibilidade de reduzir suas parcelas e, consequentemente, o custo total da sua dívida. Isso acontece porque você busca melhores taxas de juros no mercado. O processo, embora envolva alguns documentos e etapas, foi simplificado para ser acessível, inclusive de forma digital. Não se prenda a um banco só porque você já tem conta lá; pesquise e veja as vantagens que a concorrência pode oferecer.

Como Trocar de Banco de Financiamento com Portabilidade

Trocar banco de financiamento, seja ele de veículo ou imobiliário, segue a mesma lógica da portabilidade de crédito. A diferença está nos valores envolvidos e na documentação específica do bem. Para financiamentos de veículos, por exemplo, o novo banco fará uma análise do seu perfil e do veículo. Já para financiamentos imobiliários, a análise é mais complexa, envolvendo a avaliação do imóvel e a aprovação de crédito, mas o princípio de buscar juros menores é o mesmo.

Refinanciamento com Portabilidade: Reduza Suas Taxas de Juros

O refinanciamento com portabilidade é uma opção poderosa. Além de buscar taxas de juros mais baixas em outro banco, você pode aproveitar para conseguir um valor adicional de crédito, o famoso ‘troco na portabilidade’. Isso é comum em empréstimos consignados ou financiamentos de veículos e imóveis, onde o bem ou a folha de pagamento servem como garantia. É uma excelente forma de reorganizar suas finanças, reduzir suas taxas de juros e ainda ter um fôlego extra.

Portabilidade de Financiamento Imobiliário: Guia Prático

A portabilidade de financiamento imobiliário pode gerar uma economia gigantesca, dada a longa duração e os altos valores envolvidos. O processo exige a análise de documentos do imóvel, como a matrícula atualizada e o contrato de financiamento original. O novo banco fará uma nova avaliação do imóvel e do seu perfil de crédito. É um processo que vale cada esforço, pois a redução de 0,5% na taxa de juros pode economizar dezenas de milhares de reais ao longo de 20 ou 30 anos. Bancos como o Santander oferecem guias detalhados para a portabilidade imobiliária.

Portabilidade de Financiamento de Veículo: Como Realizar

Para a portabilidade de financiamento de veículo, o processo é mais ágil que o imobiliário. Você precisará dos dados do seu financiamento atual e do documento do veículo. O novo banco fará uma análise de crédito e uma avaliação do veículo para garantir que ele ainda serve como garantia. Muitos bancos já oferecem a portabilidade de financiamento de veículo de forma digital, simplificando sua vida e permitindo que você troque de banco de financiamento sem burocracia excessiva.

Documentos Necessários para a Portabilidade de Crédito

Para qualquer tipo de portabilidade, ter a documentação completa é o segredo para um processo sem dores de cabeça. Você precisará do documento de identificação (RG ou CNH), comprovante de residência atualizado e comprovante de renda. Além disso, os dados completos do contrato da dívida do seu banco atual são indispensáveis. Para financiamentos específicos, como o imobiliário ou de veículo, documentos adicionais referentes ao bem financiado serão solicitados. Prepare tudo com antecedência para agilizar a sua simulação de portabilidade e a aprovação do novo crédito.

3 Dicas Extras Que Vão Turbinar Sua Economia

Essas são as manobras que separam quem só transfere de quem realmente lucra.

- Peça o ‘troco’ na portabilidade: Se o novo banco oferecer um valor maior que sua dívida atual, você pode receber a diferença em dinheiro vivo. É uma forma de conseguir crédito extra com taxas muito melhores que um empréstimo comum.

- Use a portabilidade como arma de negociação: Antes de fechar com o novo banco, volte ao seu atual e mostre a proposta. Em muitos casos, eles igualam ou melhoram a oferta para não perder o cliente. A regra é clara: quem tem proposta na mão, dita as regras.

- Calcule o CET, não só a taxa de juros: O Custo Efetivo Total inclui todos os encargos. Uma taxa de 1,5% ao mês com seguros caros pode sair mais cara que uma de 1,7% com tarifas enxutas. Peça a planilha detalhada e compare linha por linha.

Perguntas Que Todo Mundo Faz (E Que Os Bancos Esperam Que Você Não Faça)

Posso fazer portabilidade se estou com o nome sujo?

Sim, é possível, mas fica muito mais difícil. A resposta direta é: depende do seu score e da política do banco de destino. Instituições mais agressivas no crédito consignado, por exemplo, podem aceitar mesmo com restrições leves. O grande segredo? Sua proposta precisa ser irresistível para o novo banco – e isso geralmente significa oferecer uma garantia sólida, como um consignado atrelado ao seu benefício do INSS.

Quanto tempo demora todo o processo?

De 7 a 15 dias úteis, se tudo correr bem. O prazo legal máximo para o banco de origem responder à solicitação da CIP é de 5 dias úteis. Depois disso, a formalização no banco novo e a liquidação da dívida antiga levam mais alguns dias. O que pode atrasar? Documentação incompleta ou análise de crédito mais demorada. Minha dência: tenha todos os comprovantes de renda e o contrato original em mãos antes de começar.

Vale a pena portar um financiamento de carro ou casa?

Absolutamente sim, especialmente se a diferença de taxa for maior que 0,5% ao ano. Para um financiamento de R$ 100 mil em 30 anos, essa redução pode significar mais de R$ 20 mil de economia no total. Mas preste atenção: no caso de imóveis, verifique se há multa por quitação antecipada no contrato original. Alguns bancos cobram, outros não. Faça as contas: a economia com juros menores deve superar qualquer penalidade.

Hora de Colocar a Mão na Massa

Você agora tem o mapa completo.

Não é mais um mistério bancário – é uma ferramenta ao seu alcance.

Lembre-se: o sistema foi feito para que você fique quieto e pague caro.

Quebrar essa lógica exige um movimento seu.

Pegue seu último extrato, abra o app do banco e comece a simulação.

Qual será a primeira dívida que você vai colocar na berlinda?