Cooperativas de crédito vs Bancos: o segredo que muda tudo na sua conta está na estrutura de dono. Bancos servem acionistas; cooperativas servem você.

Quem realmente manda no seu dinheiro: acionistas ou associados?

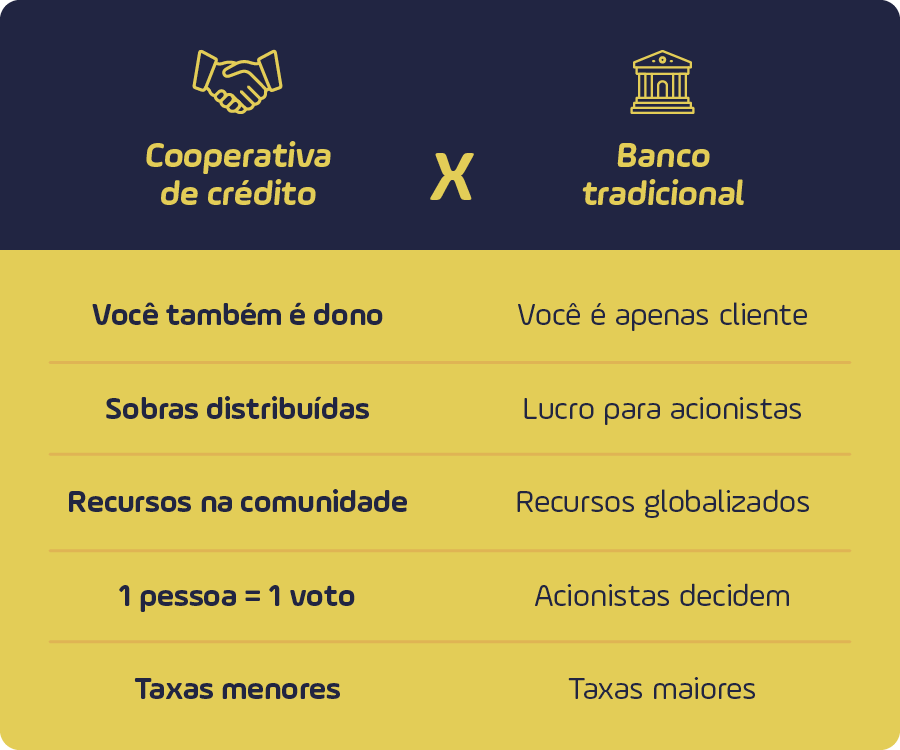

O grande segredo? A estrutura de propriedade define tudo. Bancos tradicionais pertencem a acionistas que buscam lucro máximo.

Mas preste atenção: Esse lucro vem de você. Taxas mais altas, spreads maiores e tarifas ocultas são consequências diretas.

Aqui está o detalhe: Cooperativas de crédito pertencem aos próprios associados. Cada pessoa tem um voto, independente do saldo na conta.

O objetivo não é engordar dividendos, mas melhorar a vida financeira dos membros. Isso se traduz em juros menores em empréstimos e tarifas reduzidas no dia a dia.

Em 2026, essa diferença estrutural pode significar centenas de reais a mais no seu bolso ao final do ano. É uma mudança de mentalidade: de cliente para dono.

Em Destaque 2026: A distinção fundamental reside no modelo de propriedade e propósito: bancos operam para lucro de acionistas, enquanto cooperativas priorizam o benefício mútuo de seus associados, que são os próprios donos.

Cooperativas de Crédito vs Bancos: O Segredo Que Muda Tudo na Sua Conta

A gente sabe que escolher onde guardar seu dinheiro e fazer suas movimentações financeiras é uma decisão importante. Mas você já parou pra pensar nas diferenças cruciais entre um banco tradicional e uma cooperativa de crédito? Não é só uma questão de nome, é sobre quem realmente manda e quem se beneficia. Vamos desmistificar isso de uma vez por todas.

| Característica | Bancos | Cooperativas de Crédito |

| Propriedade | Acionistas | Associados (membros) |

| Objetivo Principal | Lucro para acionistas | Benefício mútuo dos associados |

| Tomada de Decisão | Controlada por acionistas | Um voto por associado |

| Taxas e Tarifas | Geralmente mais altas | Geralmente menores e negociáveis |

| Garantia de Depósito | FGC (até R$250 mil por CPF/instituição) | FGCoop (mesmo limite, sem teto global) |

Cooperativas de Crédito vs Bancos: Diferenças Financeiras Essenciais

A grande sacada aqui é quem é o dono do negócio. Em bancos, o lucro vai para os acionistas. Eles não necessariamente usam os serviços da instituição. Já nas cooperativas, quem manda são os associados, que são os próprios clientes. Isso muda tudo na prática.

Essa diferença de propriedade se reflete diretamente no seu bolso. Cooperativas tendem a ter taxas de juros menores para empréstimos e investimentos, além de tarifas de serviço mais baixas. O objetivo é fazer o dinheiro circular e beneficiar quem está ali, junto, e não apenas engordar o bolso de quem está de fora.

Instituições Financeiras: Como Escolher a Melhor Opção

A escolha entre banco e cooperativa depende muito do seu perfil e do que você busca. Se você valoriza ter voz ativa nas decisões e busca custos menores, a cooperativa pode ser o caminho. Pense nisso como ser dono de uma parte do negócio.

Por outro lado, bancos tradicionais podem oferecer uma rede de agências físicas maior e, em alguns casos, uma gama mais ampla de produtos de investimento mais complexos. Mas lembre-se, essa conveniência pode vir com um preço mais alto nas taxas do dia a dia.

Serviços Bancários: Comparação Entre Cooperativas e Bancos

Na ponta do lápis, os serviços essenciais como conta corrente, cartões e transferências estão disponíveis em ambos. A diferença aparece nos detalhes: as taxas de manutenção da conta, o custo do pacote de serviços e os juros de cheque especial costumam ser mais vantajosos nas cooperativas.

Além disso, o atendimento em cooperativas costuma ser mais personalizado. Por serem formadas pelos próprios membros, há um interesse genuíno em oferecer soluções que realmente ajudem cada associado a prosperar financeiramente. É um relacionamento mais próximo e com foco no seu desenvolvimento.

Vantagens e Desvantagens

Cooperativas de Crédito

- Prós: Taxas geralmente menores, tarifas reduzidas, participação nas decisões, atendimento personalizado, foco no associado, garantia de depósito similar ao FGC mas sem teto global.

- Contras: Rede de agências físicas pode ser menor, em casos raros de prejuízos, associados podem ter responsabilidade solidária (embora supervisionado pelo Banco Central).

Bancos

- Prós: Ampla rede de agências e caixas eletrônicos, maior variedade de produtos de investimento sofisticados, garantia do FGC.

- Contras: Foco principal no lucro para acionistas, taxas e tarifas geralmente mais altas, menor participação do cliente nas decisões.

Veredito

Se você busca uma relação financeira mais justa, com custos menores e a sensação de ser parte de algo maior, as cooperativas de crédito são uma excelente escolha. Para quem prioriza conveniência de rede e acesso a produtos muito específicos, os bancos tradicionais ainda têm seu espaço. A decisão final é sua, mas agora você tem o conhecimento para fazer a melhor escolha para o seu dinheiro.

Dicas Extras: 3 Ações Práticas Para Você Hoje Mesmo

Não basta entender a teoria. Você precisa agir.

Essas dicas vão te dar resultados reais em menos de uma semana.

- Faça a conta de custo anual. Pegue sua última fatura do banco. Some todas as tarifas de manutenção, anuidade de cartão, TEDs e taxas de saque. Agora, pesquise no site de uma cooperativa de crédito da sua região o valor desses mesmos serviços. A diferença costuma ser de centenas de reais por ano.

- Teste o atendimento antes de migrar. Ligue para o SAC da cooperativa que você está considerando. Faça uma pergunta sobre um produto (ex: ‘qual a taxa do cheque especial?’). Avalie o tempo de espera e a clareza da resposta. Isso revela muito sobre como você será tratado como associado.

- Verifique a solidez no site do BC. Acesse o site do Banco Central e busque pela cooperativa no sistema de ‘Informações de Instituições’. Confirme se ela está regular e ativa. É um passo de 2 minutos que elimina qualquer risco.

Perguntas Frequentes (FAQ)

Cooperativa de crédito é segura como banco?

Sim, a segurança é equivalente. Seus depósitos são protegidos pelo FGCoop, um fundo garantidor com o mesmo limite individual do FGC (R$ 250 mil por CPF). A grande diferença é que o FGCoop não tem teto global de recursos, o que, em tese, oferece uma rede de proteção robusta. Além disso, todas as cooperativas são fiscalizadas pelo Banco Central do Brasil, o mesmo órgão que regula os bancos.

Qual a maior desvantagem de uma cooperativa?

A principal desvantagem é a responsabilidade solidária limitada. Em cenários extremos de insolvência, os associados podem ser chamados a cobrir prejuízos, mas apenas até o valor de suas quotas-partes (o capital que investiram na cooperativa). Na prática, com a supervisão do BC, esse risco é muito baixo, mas é uma diferença jurídica crucial em relação aos bancos, onde sua responsabilidade se limita ao que tem na conta.

Vale a pena trocar meu banco por uma cooperativa?

Vale se o seu perfil prioriza custo-benefício e relacionamento. Para quem busca taxas de juros mais baixas em empréstimos, tarifas reduzidas e se sente à vontade para participar das decisões (nas assembleias), a troca é altamente vantajosa. Se você precisa de uma rede física nacional extensa ou realiza operações complexas de câmbio e investimentos internacionais com frequência, um grande banco ainda pode ser mais conveniente.

Conclusão: A Escolha Que Define Seu Dinheiro Trabalha Para Quem

Você acabou de descobrir que a instituição financeira não é uma escolha neutra.

Ela define se seu dinheiro serve para engordar o lucro de acionistas distantes ou para construir uma comunidade financeira mais justa ao seu redor.

Os bancos têm seu lugar, mas as cooperativas oferecem um caminho mais inteligente para a maioria dos brasileiros: menos custos, mais voz e um propósito claro.

Seu primeiro passo hoje? Abra uma nova aba no navegador e pesquise ‘cooperativa de crédito’ + o nome da sua cidade. Visite o site da primeira que aparecer. Olhe a tabela de tarifas. Esse simples ato de curiosidade já coloca você no controle.

Compartilhe essa análise com um amigo que também reclama de tarifas bancárias. A mudança começa quando a informação circula.

E para você: qual é a maior tarifa que te incomoda no seu banco hoje? Conte nos comentários!