Fazer uma cotação de seguro de vida sem entender como funciona a precificação em 2026 pode custar 30% a mais no seu prêmio mensal. Vou te mostrar exatamente como evitar esse erro.

Como a cotação de seguro de vida realmente funciona em 2026: os 4 pilares que definem seu preço

O grande segredo? O valor que você paga não é um chute no escuro.

É um cálculo matemático preciso baseado em quatro fatores principais que as seguradoras analisam em 2026.

Mas preste atenção: Muita gente acha que só a idade importa e erra feio na comparação.

A verdade é que sua profissão e estilo de vida pesam tanto quanto sua saúde na hora da precificação.

Aqui está o detalhe: Um corretor de imóveis de 40 anos paga um valor diferente de um engenheiro civil da mesma idade.

Por quê? O risco ocupacional é calculado com base nas Normas da SUSEP e nos dados históricos de sinistros.

O resultado prático: Se você não declarar atividades de risco como esportes radicais, pode ter a cobertura cancelada depois.

E pior: pagar mais caro por um plano que não cobre exatamente o que você precisa.

Em Destaque 2026: A cotação de um seguro de vida em 2026 varia drasticamente conforme a idade, o gênero e o capital segurado escolhido.

Fala, meu amigo! Você já parou para pensar que está pagando mais caro no seu seguro de vida sem nem saber? É uma realidade para muita gente, e o pior: essa diferença pode chegar a 30% do valor final. Mas calma, eu estou aqui para te mostrar o caminho.

O grande segredo? Não é mágica, é informação. Com as dicas certas, você vai aprender a cotar e escolher um seguro de vida que realmente te proteja, sem apertar seu bolso.

Vamos desvendar esse mistério juntos e garantir que você faça a melhor escolha para sua família.

O que analisar antes de comprar seu seguro de vida e não cair em armadilhas

Escolher um seguro de vida não é como comprar pão. Existem detalhes cruciais que fazem toda a diferença no preço e na cobertura.

Aqui está o detalhe: A precificação em 2026 é uma dança de fatores. Sua idade, gênero e o valor que você quer segurar são os primeiros passos.

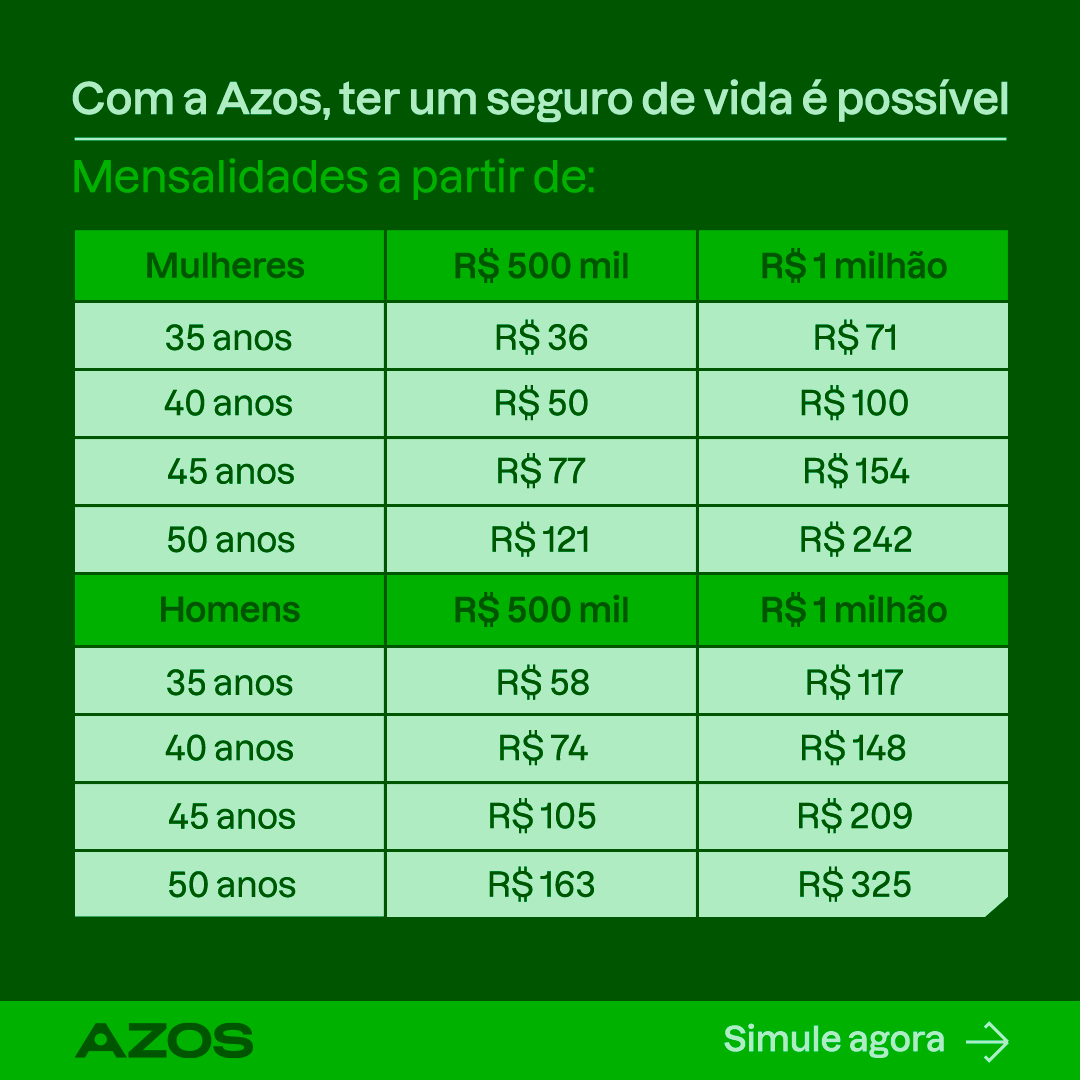

Mas não para por aí. Sua saúde, profissão e até seu estilo de vida pesam na balança. Um plano básico pode começar com menos de R$ 20,00 por mês, mas uma cobertura de R$ 100 mil tem um custo médio de R$ 80,00.

Para quem já passou dos 60, os valores mudam bastante. Uma mulher entre 60-65 anos pagaria cerca de R$ 160,00 por R$ 100 mil de cobertura, enquanto um homem na mesma faixa etária desembolsaria uns R$ 220,00.

Para coberturas maiores, como R$ 300 mil, os valores podem iniciar a partir de R$ 108,00 mensais. E um seguro de R$ 1 milhão? Pode variar de R$ 50,00 a R$ 600,00, dependendo do seu perfil.

O valor final, que chamamos de prêmio, é a soma de tudo isso. Por isso, conhecer os critérios é seu superpoder.

| Critério de Análise | Impacto no Preço e Cobertura | Observações Importantes |

|---|---|---|

| Idade | Quanto mais jovem, mais barato. O risco aumenta com a idade. | Para 60-65 anos, R$ 100 mil pode custar R$ 160 (mulheres) e R$ 220 (homens). |

| Gênero | Mulheres geralmente pagam menos, devido à expectativa de vida. | Diferença notável em faixas etárias mais avançadas. |

| Capital Segurado | O valor que sua família receberá. Direto no custo. | R$ 100 mil custa em média R$ 80. R$ 1 milhão pode ir de R$ 50 a R$ 600. |

| Estado de Saúde | Doenças preexistentes ou histórico familiar podem elevar o prêmio. | Exames médicos podem ser solicitados pela seguradora. |

| Profissão | Profissões de risco (altura, explosivos, etc.) aumentam o custo. | Um piloto paga mais que um bancário, por exemplo. |

| Estilo de Vida | Hábitos como tabagismo, alcoolismo ou esportes radicais. | Fumantes pagam mais. Seja honesto para evitar problemas na indenização. |

| Coberturas Adicionais | Invalidez, doenças graves, assistência funeral, etc. | Essas coberturas aumentam o valor, mas trazem mais proteção. |

Tipos e Modelos de Seguro de Vida Disponíveis no Mercado

Não existe um seguro de vida ‘perfeito’ para todo mundo. O ideal é aquele que se encaixa na sua realidade e nas suas necessidades. Conheça os principais:

Seguro de Vida Individual Tradicional

- Principais Especificações: Cobertura para morte (natural ou acidental), com possibilidade de adicionar invalidez e doenças graves. Pagamento mensal ou anual.

- Ponto Forte: Simplicidade e foco na proteção financeira da família em caso de falecimento do segurado. É o mais comum e fácil de entender.

- Para quem é ideal: Pessoas que querem garantir um amparo financeiro para seus dependentes sem complicações, com um custo mais acessível no longo prazo.

Seguro de Vida Resgatável

- Principais Especificações: Além da cobertura por morte, permite o resgate de parte do valor pago após um período, funcionando como uma reserva financeira.

- Ponto Forte: Combina proteção e uma forma de poupança, com a possibilidade de reaver o dinheiro se não for utilizado para a indenização.

- Para quem é ideal: Quem busca não só a proteção, mas também uma forma de acumular capital a longo prazo, com a flexibilidade de resgatar o valor em vida.

Seguro de Vida Temporário

- Principais Especificações: Cobertura por um período determinado (ex: 5, 10, 20 anos). Ao final do prazo, o seguro se encerra, a menos que seja renovado.

- Ponto Forte: Custo mais baixo em comparação com o seguro vitalício, ideal para cobrir fases específicas da vida, como a criação dos filhos ou o pagamento de um financiamento.

- Para quem é ideal: Pessoas com necessidades de proteção temporárias, como pais de crianças pequenas ou quem tem grandes dívidas a pagar em um prazo definido.

Seguro de Vida com Coberturas Específicas (Doenças Graves e Invalidez)

- Principais Especificações: Foco em indenizações em vida, caso o segurado seja diagnosticado com doenças graves (câncer, AVC, infarto) ou sofra uma invalidez (total ou parcial).

- Ponto Forte: Proteção financeira para o próprio segurado em momentos de vulnerabilidade, cobrindo despesas médicas, tratamentos ou adaptações.

- Para quem é ideal: Indivíduos que querem se proteger contra imprevistos de saúde que possam comprometer sua capacidade de trabalho e gerar altos custos.

Custo-Benefício: Como não jogar dinheiro fora

Aqui é onde a maioria escorrega e acaba pagando os 30% a mais. Não se engane com a primeira oferta que aparecer.

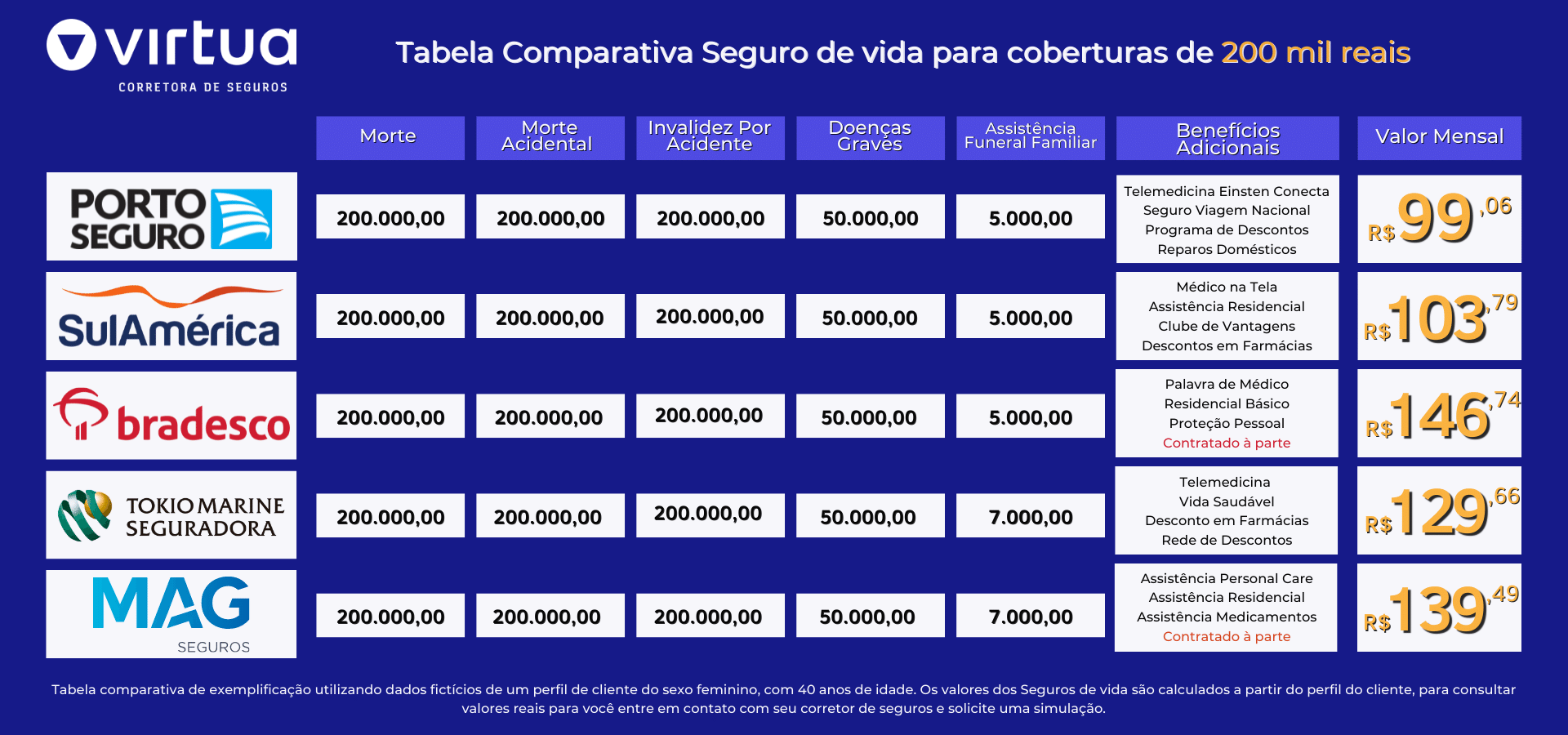

O pulo do gato: Comparar é a palavra de ordem. Não tenha preguiça de cotar em várias seguradoras. Porto Seguro, Azos, MAG Seguros, Bradesco Seguros e Tokio Marine são ótimas opções para começar sua pesquisa em 2026.

A Azos, por exemplo, é reconhecida pela agilidade digital e excelente custo-benefício. É um bom ponto de partida para quem busca praticidade.

Mas preste atenção: Não se deixe levar apenas pelo preço. Uma cobertura de R$ 300 mil pode custar a partir de R$ 108,00, mas o que ela realmente cobre? Verifique as letras miúdas.

Analise se as coberturas adicionais (invalidez, doenças graves, assistência funeral) são realmente necessárias para você. Às vezes, você está pagando por algo que nunca vai usar, e isso encarece o prêmio.

Pense no seu orçamento e nas suas reais necessidades. Não contrate um seguro de R$ 1 milhão se R$ 300 mil já for suficiente para cobrir as despesas da sua família por um bom tempo.

Use ferramentas de comparação como Meu Tudo ou iDinheiro para ter uma visão mais ampla dos preços e condições do mercado.

Como evitar fraudes ou escolhas ruins na cotação de seguro de vida

Ninguém quer ser enganado, certo? Principalmente quando o assunto é a segurança financeira da sua família.

Primeiro erro comum: Ocultar informações. Seja sempre transparente sobre sua saúde, profissão e estilo de vida. Mentir ou omitir dados pode invalidar seu seguro na hora que você mais precisar.

Cuidado com ofertas milagrosas: Se o preço estiver muito abaixo da média de mercado, desconfie. Nenhuma seguradora faz caridade. Verifique a reputação da empresa e se ela é regulamentada pela SUSEP (Superintendência de Seguros Privados).

Leia o contrato! Eu sei, é chato, mas é fundamental. Entenda cada cláusula, as exclusões de cobertura e os prazos para indenização. Não assine nada sem ter clareza total.

Se tiver dúvidas, procure um corretor de seguros de confiança. Ele é o profissional que pode te guiar nesse processo, explicar os termos técnicos e te ajudar a encontrar a melhor opção sem que você caia em armadilhas.

Lembre-se: seu seguro de vida é um investimento na tranquilidade da sua família. Faça valer cada centavo.

3 Dicas Extras Para Economizar Agora Mesmo

Essas estratégias rápidas podem reduzir seu custo imediatamente.

- Negocie o capital segurado: Em vez de R$ 500 mil, considere R$ 450 mil. A redução no prêmio pode ser de 10% a 15%, e o impacto real na cobertura é mínimo para a maioria das famílias.

- Pague anualmente: Muitas seguradoras dão desconto de 5% a 8% para pagamento à vista. Se tiver o valor, vale a pena fazer a conta.

- Revise suas coberturas extras: Você realmente precisa de assistência funeral ampliada? Remover um benefício pouco usado pode baixar a mensalidade em R$ 5 a R$ 15.

Perguntas Frequentes Sobre Seguro de Vida

Qual a diferença entre seguro de vida e plano de previdência?

O seguro de vida é uma proteção, enquanto a previdência é uma poupança. O primeiro paga um valor aos seus beneficiários se você falecer ou ficar inválido. O segundo é um investimento de longo prazo para sua aposentadoria. Não confunda os produtos: um protege sua família, o outro busca acumular capital para você.

Posso fazer uma simulação sem compromisso?

Sim, e você deve fazer várias. Todas as principais seguradoras oferecem simuladores online gratuitos onde você insere idade, capital desejado e recebe uma estimativa de preço. Use isso para comparar antes de falar com um corretor. É a melhor forma de ter uma base real de custo.

O que acontece se eu não pagar o prêmio?

Há um período de carência, mas depois a cobertura é suspensa. Normalmente, você tem 30 dias de tolerância após o vencimento. Se não pagar, o contrato entra em ‘inadimplência’ e a proteção cessa. Algumas seguradoras permitem reativar, mas pode exigir nova avaliação de saúde. Nunca deixe vencer sem planejamento.

Vamos Fazer Isso Direito?

Cotar um seguro não precisa ser um mistério caro.

Com as informações certas, você toma o controle.

Lembre-se: o preço final reflete seu perfil real, não um chute.

Use os dados que compartilhamos como sua bússola.

Compare, questione e escolha a proteção que faz sentido para sua vida.

Qual será seu primeiro passo para garantir essa tranquilidade?