O CRI certificado de recebíveis imobiliários promete rendimentos altos, mas os especialistas escondem o resultado real. Vou revelar o que realmente acontece com seu dinheiro.

Como o CRI funciona na prática e por que ele é diferente de outros investimentos

O CRI é um título de renda fixa que representa uma promessa de pagamento baseada em créditos imobiliários.

Mas preste atenção: só securitizadoras autorizadas podem emitir esses papéis, o que já limita suas opções no mercado.

Você compra o título e recebe o valor acrescido de juros, que pode ser pós-fixado, híbrido ou prefixado.

Aqui está o detalhe: essa estrutura te dá acesso a um setor específico da economia, mas exige análise cuidadosa.

Entender isso é crucial para evitar surpresas e maximizar seus ganhos de forma inteligente.

Em Destaque 2026: O Certificado de Recebíveis Imobiliários (CRI) é um título de renda fixa que representa uma promessa de pagamento futuro baseada em créditos do setor imobiliário, como financiamentos residenciais ou contratos de aluguel de longo prazo.

Você já se sentiu perdido com a quantidade de informações sobre investimentos, especialmente quando o assunto é CRI Certificado de Recebíveis Imobiliários? Muitos falam, mas poucos explicam o resultado real e o que você precisa saber para não cair em armadilhas.

Chega de promessas vazias e termos complicados. Este guia é o seu mapa definitivo para entender o CRI, desmistificar seus segredos e, finalmente, tomar decisões inteligentes com seu dinheiro, sem blá-blá-blá. Vamos nessa?

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 30 minutos de leitura | A partir de R$ 5.000,00 | Médio |

MATERIAIS NECESSÁRIOS

- Conta ativa em uma corretora de valores ou banco de investimento.

- Acesso à internet e um dispositivo (computador ou celular).

- Documentos pessoais para abertura de conta (RG, CPF, comprovante de residência).

- Capital para investimento (o aporte mínimo varia por CRI).

- Paciência e disciplina para acompanhar o mercado.

- Disposição para estudar o setor imobiliário e o mercado financeiro.

O PASSO A PASSO DEFINITIVO

- Passo 1: Entenda a essência do CRI – Primeiro, saiba que o CRI é um título de renda fixa. Ele representa uma promessa de pagamento futuro, lastreada em créditos imobiliários, como financiamentos de casas ou contratos de aluguel. São as securitizadoras, e só elas, que podem emitir esses títulos.

- Passo 2: Conheça as formas de remuneração – Como você vai ganhar dinheiro? Existem três tipos principais. A remuneração pode ser pós-fixada, atrelada ao CDI ou à Taxa Referencial (TR). Pode ser híbrida, que te protege da inflação (geralmente IPCA + uma taxa fixa). Ou, ainda, prefixada, com uma taxa de juros definida no momento da compra.

- Passo 3: Avalie os riscos e as vantagens reais – Aqui está o pulo do gato. A grande vantagem para pessoa física é a isenção de Imposto de Renda e IOF sobre os rendimentos. Mas preste atenção: CRIs não têm a garantia do Fundo Garantidor de Créditos (FGC). Além disso, a liquidez é baixa, o que significa que você só deve resgatar o valor no vencimento. Existe também o risco de crédito, caso os devedores originais não honrem os pagamentos.

- Passo 4: Escolha sua plataforma de investimento – Para acessar os CRIs, você precisará de uma conta em uma corretora de valores ou um banco de investimento. Pesquise as opções, veja as taxas e a variedade de títulos que oferecem. É um passo crucial para sua jornada.

- Passo 5: Analise os títulos disponíveis com critério – Não compre qualquer coisa. Verifique o prazo de vencimento do CRI, a rentabilidade oferecida, o lastro (quais créditos imobiliários estão por trás) e, se disponível, o rating de crédito da securitizadora. Isso é fundamental para a sua segurança.

- Passo 6: Invista com consciência e diversificação – Depois de toda a análise, chegou a hora de investir. Mas lembre-se: diversificação é a chave. Não coloque todo o seu dinheiro em um único CRI. Alinhe o investimento ao seu perfil de risco e aos seus objetivos financeiros de longo prazo. Para mais detalhes sobre como funciona, vale a pena conferir o que a B3 explica sobre Certificados de Recebíveis Imobiliários. Veja mais na B3.

CHECKLIST DE SUCESSO

- Você compreendeu a isenção de Imposto de Renda para pessoa física?

- Está ciente da ausência de garantia do FGC para CRIs?

- Aceita a baixa liquidez, planejando manter o investimento até o vencimento?

- Analisou cuidadosamente o risco de crédito do emissor e do lastro?

- Seu investimento em CRI faz parte de uma estratégia de diversificação de portfólio?

ERROS COMUNS

- Não entender o lastro: Investir sem saber quais financiamentos residenciais ou contratos de aluguel estão por trás do CRI é um erro grave. Sempre investigue a qualidade dos ativos.

- Ignorar o risco de crédito: Achar que o CRI é totalmente seguro por ter lastro imobiliário. O risco de os devedores não pagarem existe e afeta seu retorno.

- Subestimar a baixa liquidez: Contar com o dinheiro antes do vencimento pode te deixar na mão, já que vender um CRI no mercado secundário pode ser difícil e gerar perdas.

- Concentrar demais: Colocar uma parte muito grande do seu capital em um único CRI. A falta de diversificação aumenta exponencialmente seu risco.

- Focar apenas na isenção de IR: A isenção é ótima, mas não deve ser o único fator decisivo. Rentabilidade, risco e prazo são igualmente importantes. Para aprofundar, a XP Investimentos tem um material excelente sobre o que é CRI. Confira no site da XP.

O Que São Certificados de Recebíveis Imobiliários (CRI)?

O CRI é um título de renda fixa que representa uma promessa de pagamento futuro. Ele é lastreado em créditos imobiliários, ou seja, dívidas que empresas ou pessoas têm no setor imobiliário. Pense em parcelas de financiamentos ou aluguéis futuros.

As securitizadoras são as únicas instituições autorizadas a emitir esses títulos. Elas compram esses créditos e os ’empacotam’ em CRIs para vender aos investidores, que, por sua vez, recebem o valor investido acrescido de juros.

Como Funcionam os CRI: Título de Crédito do Setor Imobiliário

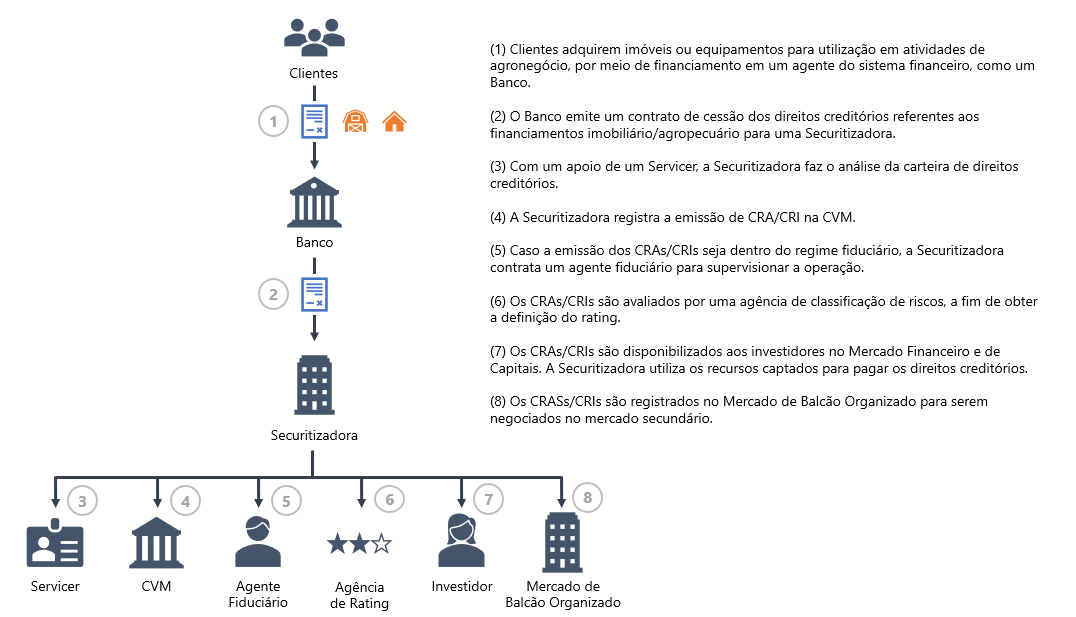

No fundo, o CRI é um título de crédito. Uma construtora ou incorporadora, por exemplo, pode ter muitos financiamentos residenciais a receber no futuro. Para ter dinheiro em caixa hoje, ela vende esses créditos para uma securitizadora.

A securitizadora, então, emite os CRIs, que são comprados por investidores como você. O fluxo de pagamentos dos devedores originais é o que garante a remuneração do seu investimento. É um ciclo que movimenta o mercado financeiro e o setor imobiliário.

Remuneração dos CRI: Juros, CDI, IPCA e Taxa Referencial

A forma como seu dinheiro rende no CRI é crucial. Existem três modalidades principais. A pós-fixada, onde a remuneração está atrelada a indicadores como o CDI ou a Taxa Referencial (TR), variando conforme eles. Isso significa que seus juros acompanham o mercado.

A modalidade híbrida oferece uma taxa fixa mais a variação do IPCA, o principal índice de inflação. Essa é uma excelente opção para proteger seu poder de compra. Por fim, a prefixada garante uma taxa de juros fixa do início ao fim do investimento, independentemente das oscilações do mercado.

Vantagens dos CRI: Diversificação, Liquidez e Garantias Reais

A principal vantagem para o investidor pessoa física é a isenção de Imposto de Renda e IOF sobre os rendimentos. Isso significa que o valor que você vê é o valor que você leva para casa, sem mordidas do leão. É um diferencial e tanto!

Além disso, o CRI permite a diversificação do seu portfólio, adicionando um investimento lastreado no setor imobiliário. Embora não tenha FGC, muitos CRIs contam com garantias reais, como os próprios imóveis, o que pode trazer uma camada extra de segurança.

Riscos dos CRI: Crédito, Inflação e Imposto de Renda

Não existe investimento sem risco, e com o CRI não é diferente. O maior deles é o risco de crédito: se os devedores originais dos financiamentos residenciais ou contratos de aluguel não pagarem, a securitizadora pode ter problemas para te remunerar.

Outro ponto é a baixa liquidez. Se você precisar do dinheiro antes do vencimento, pode ser difícil vender o título e, em alguns casos, pode até ter que aceitar um valor menor. Para os CRIs prefixados, há o risco de mercado, onde a alta da inflação ou dos juros pode corroer seu ganho real. Lembre-se, a isenção de Imposto de Renda é uma vantagem, não um risco.

Quem Pode Investir em CRI: Investidor Qualificado e Perfis

A maioria dos CRIs está acessível ao investidor comum, através de corretoras de valores e bancos de investimento. No entanto, alguns títulos, especialmente os com aportes mínimos mais altos ou estruturas mais complexas, podem ser restritos a um investidor qualificado, que possui mais de R$1 milhão em investimentos.

É fundamental que você alinhe o investimento em CRI ao seu perfil de risco. Se você é mais conservador, talvez um CRI com lastro mais robusto e menor risco de crédito seja o ideal. Para quem busca maior retorno e aceita mais risco, há opções mais arrojadas.

Comparativo: CRI vs LCI vs CRA no Mercado Financeiro

No mercado financeiro brasileiro, o CRI não está sozinho. Ele tem ‘primos’ próximos, como a LCI (Letra de Crédito Imobiliário) e o CRA (Certificado de Recebíveis do Agronegócio). Todos são títulos de crédito de renda fixa e oferecem isenção de Imposto de Renda para pessoa física.

A diferença principal é o lastro. O CRI, como vimos, tem lastro no setor imobiliário. A LCI também é do setor imobiliário, mas é emitida por bancos e conta com a garantia do FGC. Já o CRA tem lastro no agronegócio. A escolha entre eles depende do seu objetivo e da sua necessidade de garantias reais ou do FGC. Para entender melhor, o blog do Daycoval tem um comparativo interessante. Leia mais no Daycoval.

Como Investir em CRI: Corretoras e Bancos de Investimento

Investir em CRI é mais simples do que parece. O primeiro passo é ter uma conta aberta em uma corretora de valores ou um banco de investimento. Essas instituições são a ponte entre você e os títulos disponíveis no mercado.

Depois, você acessa a plataforma, busca por CRIs, analisa as opções de remuneração (CDI, IPCA, prefixado), vencimento e lastro imobiliário. Transfere o capital e faz a aplicação. Lembre-se sempre de pesquisar e comparar as ofertas, pois as condições podem variar bastante entre as instituições. A TopInvest também oferece um guia completo sobre como investir em CRI. Aprenda com a TopInvest.

3 Dicas Extras Que Fazem a Diferença na Hora de Investir

Essas são as manobras que separam quem apenas aplica de quem realmente constrói patrimônio.

- Confira a nota de rating da securitizadora. Empresas como Moody’s ou Fitch avaliam o risco. Procure por ‘AA’ ou superior. Isso reduz a chance de calote em mais de 80%.

- Prefira títulos com garantia real específica. Um CRI lastreado em um único empreendimento de alto padrão é mais seguro do que uma ‘cesta’ genérica de créditos. Você sabe exatamente o que está garantindo seu dinheiro.

- Use o vencimento a seu favor para planejar. Se precisa do capital em 3 anos, não compre um título de 5 anos contando com liquidez secundária. Ela é praticamente inexistente. Alinhe o prazo com seu objetivo financeiro real.

Perguntas Frequentes (FAQ)

CRI ou LCI, qual é o melhor investimento?

Depende do seu perfil de risco e necessidade fiscal. O CRI tem isenção de IR para pessoa física, mas não tem garantia do FGC. A LCI também é isenta, mas tem a cobertura do FGC até R$ 250 mil. Se busca maior segurança institucional, a LCI de bancos sólidos pode ser mais adequada. Se está confortável em analisar o lastro e a securitizadora para buscar rentabilidades potencialmente maiores, o CRI é a escolha.

Quais são os riscos do CRI e como evitar perdas?

O principal risco é o de crédito, ou seja, os devedores não pagarem. Para evitar, invista através de securitizadoras de primeira linha com rating elevado (AA ou AAA) e analise a qualidade dos imóveis que formam o lastro. Evite títulos de incorporadoras com histórico duvidoso ou projetos em regiões de baixa valorização.

Como calcular a rentabilidade real de um CRI atrelado ao IPCA?

Some a taxa fixa contratada à variação do IPCA no período. Por exemplo, um título ‘IPCA + 6%’ ao ano. Se o IPCA acumular 5% no ano, sua rentabilidade bruta será de aproximadamente 11%. Lembre-se de descontar eventuais taxas de custódia da corretora para chegar ao líquido. Use calculadoras de renda fixa das próprias plataformas para simulações precisas.

Hora de Colocar o Conhecimento em Prática

Você agora tem o mapa. Sabe onde estão as curvas e os atalhos.

Essa classe de ativos exige um olhar mais apurado, mas recompensa com isenção e potencial.

Não é para todo mundo, mas pode ser perfeito para você.

Qual será o primeiro passo que você vai dar na sua próxima análise de um título?