Distribuição de lucros PJ é o segredo para faturar mais sem trabalhar, mas a nova lei de 2026 mudou as regras do jogo.

O que é distribuição de lucros para pessoa jurídica e por que ela é tão poderosa?

Vamos direto ao ponto: Distribuição de lucros é quando sua empresa divide o resultado líquido, após todos os impostos, com os sócios.

Não é salário, não é pró-labore. É o verdadeiro prêmio pelo sucesso do negócio.

Aqui está o detalhe: Até 2025, essa divisão era totalmente isenta para o sócio pessoa física. Agora, a partir de 2026, a Lei 15.270/2025 trouxe uma nova realidade.

Mas não se assuste. Ainda existe uma isenção generosa: até R$ 50.000 mensais por sócio estão livres de imposto.

O grande segredo? Essa estratégia permite que você, como sócio, receba dinheiro da empresa sem precisar ‘trabalhar’ por ele no dia a dia.

É o rendimento do seu capital investido no negócio, puro e simples.

Mas preste atenção: Para distribuir, sua empresa precisa ter lucro real comprovado na contabilidade.

Sem escrituração em dia, sem demonstração de resultado, sem distribuição. É a regra de ouro.

Em Destaque 2026: A Lei nº 15.270/2025 reintroduziu a tributação sobre dividendos no Brasil a partir de janeiro de 2026, afetando a distribuição de lucros para pessoas físicas.

Você já se perguntou como algumas empresas parecem faturar alto e seus sócios vivem bem, sem aquela correria de quem precisa tirar pró-labore todo mês? A resposta, meu amigo, está na distribuição de lucros. É um jogo que, quando bem jogado, muda tudo.

Mas com as novas regras de 2026, muita gente está perdida. Se você quer entender de uma vez por todas como otimizar seus ganhos e evitar dores de cabeça com o Leão, este guia é a sua receita definitiva. Vamos descomplicar tudo, passo a passo.

| Informação | Detalhe |

|---|---|

| Tempo Estimado | 1 a 2 horas (para leitura e planejamento inicial) |

| Custo Estimado (R$) | R$ 0 (para o guia); Custos contábeis variam de R$ 300 a R$ 1.500/mês, dependendo do porte da empresa. |

| Nível de Dificuldade | Médio (exige atenção aos detalhes fiscais) |

MATERIAIS NECESSÁRIOS

- CNPJ ativo e regularizado: Sua empresa precisa existir legalmente.

- Contabilidade em dia: Essencial para apurar o lucro real.

- Contrato Social ou Estatuto: Para verificar as regras de distribuição.

- Livro Caixa (para algumas empresas): Documenta as movimentações financeiras.

- Extratos bancários da PJ: Comprovam o fluxo de caixa.

- Certificado Digital: Para acessar portais fiscais e assinar documentos.

- Um contador de confiança: Seu parceiro estratégico para não errar.

O PASSO A PASSO DEFINITIVO

- Passo 1: Entenda o Jogo Fiscal de 2026 – A Lei nº 15.270/2025 mudou as regras do jogo. A partir de janeiro de 2026, a distribuição de lucros para pessoa física tem novas condições.

- Passo 2: Mantenha sua Contabilidade Impecável – Este é o alicerce de tudo. Para distribuir lucros de forma legal e segura, você precisa ter sua escrituração contábil em dia.

- Passo 3: Apure o Lucro de Verdade – Distribuição de lucros só acontece se houver lucro. Parece óbvio, mas muita gente erra.

- Passo 4: Defina o Valor a Distribuir – Com o lucro apurado, é hora de decidir quanto será distribuído. Lembre-se do limite de isenção.

- Passo 5: Formalize a Distribuição – Não basta só transferir o dinheiro. A distribuição precisa ser documentada.

- Passo 6: Faça o Pagamento e a Retenção (se for o caso) – Finalmente, o dinheiro na conta! Mas com um detalhe importante.

- Passo 7: Declare Corretamente – A Receita Federal quer saber de tudo.

O grande segredo? Há isenção para distribuição de lucros até R$ 50.000,00 mensais por empresa a um mesmo sócio. Acima desse valor, a alíquota é de 10% de Imposto de Renda na Fonte (IRRF). Isso vale para empresas do Simples Nacional, Lucro Presumido e Lucro Real. Mas preste atenção: a distribuição de lucros entre pessoas jurídicas (PJ para PJ) continua isenta de tributação. Fique por dentro das atualizações da Receita Federal.

Não tem choro nem vela. É com ela que você demonstra o lucro apurado após impostos. Sem isso, a Receita pode questionar seus valores e você terá problemas. Seu contador de confiança é crucial aqui.

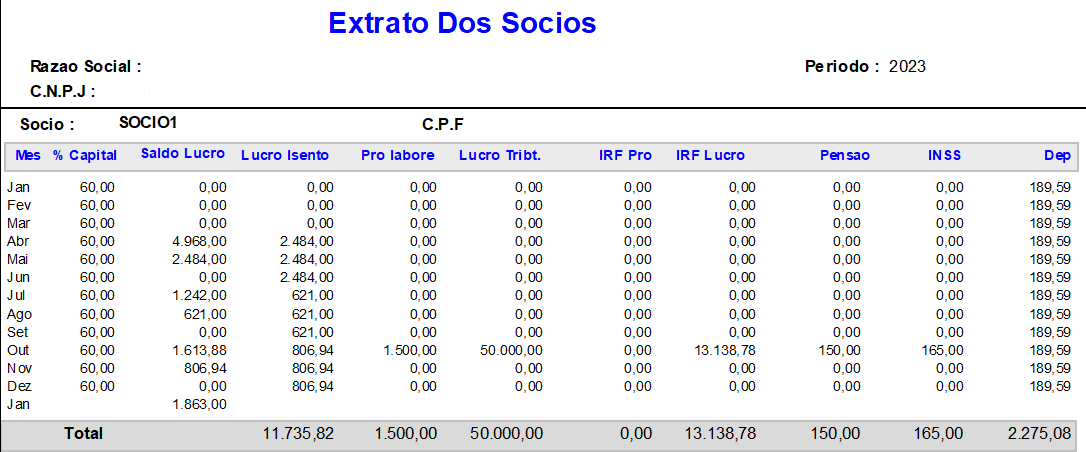

O lucro que pode ser distribuído é o resultado líquido da empresa, já descontados todos os custos, despesas e impostos. Sua contabilidade em dia vai gerar o Demonstrativo de Resultado do Exercício (DRE) que comprova esse lucro.

Se você for distribuir mais de R$ 50.000,00 mensais para um mesmo sócio, prepare-se para a retenção de 10% de IRRF. É importante planejar para pagar menos impostos de forma legal.

Dependendo do tipo da sua empresa, pode ser uma ata de reunião de sócios, um termo de distribuição de lucros ou um registro no livro de atas. Seu Contrato Social ou Estatuto deve prever essa possibilidade.

Se o valor ultrapassar os R$ 50.000,00 mensais, a empresa deve reter os 10% de IRRF na fonte. Esse valor retido funciona como uma antecipação do imposto devido pela pessoa física. A empresa paga o DARF com esse valor. Seu contador de confiança fará isso.

Tanto a pessoa jurídica quanto a pessoa física precisam declarar a distribuição de lucros. A empresa informa na ECF (Escrituração Contábil Fiscal) e na DIRF (Declaração do Imposto de Renda Retido na Fonte), se houver retenção. O sócio informa na sua Declaração de Imposto de Renda Pessoa Física (DIRPF). Para mais detalhes sobre o processo, confira este guia sobre distribuição de lucros.

CHECKLIST DE SUCESSO

- Sua contabilidade está 100% em dia e auditada?

- O lucro foi apurado corretamente e documentado?

- Você respeitou o limite de isenção de R$ 50.000,00 ou fez a retenção de 10% do IRRF?

- A distribuição foi formalizada conforme o contrato social?

- As declarações da PJ e da PF estão com os valores corretos?

ERROS COMUNS

- Distribuir sem ter lucro real: Isso pode ser caracterizado como distribuição disfarçada de lucros ou adiantamento, gerando multas e impostos retroativos.

- Não ter contabilidade regular: Sem a escrituração contábil, a Receita pode tributar todo o valor distribuído como pró-labore, com alíquotas bem mais altas.

- Confundir pró-labore com lucro: São coisas diferentes! O pró-labore é salário, o lucro é resultado da empresa.

- Não reter o IRRF quando necessário: Se o valor ultrapassar R$ 50.000,00 e você não reter os 10%, a empresa e o sócio podem ter problemas fiscais.

- Não formalizar a distribuição: A falta de documentação comprobatória pode invalidar a operação perante o fisco.

Distribuição de Lucros PJ: O Que É e Como Funciona

A distribuição de lucros é a forma como os sócios de uma empresa retiram parte do resultado financeiro positivo (o lucro) que a empresa gerou. É diferente do salário (pró-labore), pois não incide INSS e, até o fim de 2025, era totalmente isenta de Imposto de Renda para a pessoa física. A partir de 2026, com a nova lei, essa isenção tem um limite. Para que a distribuição ocorra, a empresa precisa, obrigatoriamente, ter lucro e uma escrituração contábil regular que comprove esse resultado.

Tributação de Dividendos: Imposto de Renda na Fonte

A tributação de dividendos foi reintroduzida pela Lei nº 15.270/2025, marcando uma mudança significativa. A partir de janeiro de 2026, valores distribuídos acima de R$ 50.000,00 mensais por empresa a um mesmo sócio estarão sujeitos a 10% de Imposto de Renda na Fonte (IRRF). Essa retenção de 10% funciona como uma antecipação do imposto devido pela pessoa física, que deverá ser ajustado na declaração anual. É um ponto crucial para o planejamento tributário.

Lei 15.270/2025: Principais Regras para 2026

A Lei nº 15.270/2025 é o divisor de águas. Ela estabelece que, a partir de 2026, a distribuição de lucros para pessoa física terá isenção até o limite de R$ 50.000,00 mensais por empresa e por sócio. Acima desse teto, incide o IRRF de 10%. É vital entender que a distribuição de lucros entre pessoas jurídicas (PJ para PJ) permanece isenta de tributação. Essa é uma das regras fiscais mais importantes para o próximo ano.

Diferença entre Pró-labore e Lucro: Entenda as Distinções

Essa é a confusão mais comum e perigosa. O pró-labore é a remuneração pelo trabalho do sócio na empresa, um

3 Ações Práticas Para Você Colocar em Prática Hoje Mesmo

Não basta entender a teoria.

Você precisa agir.

Essas dicas vão te dar clareza imediata.

- Faça uma projeção mensal dos seus lucros para 2026. Use uma planilha simples. Anote quanto você costuma distribuir por mês. Compare com o limite de R$ 50 mil. Se passar, já sabe: 10% vão para o Leão. Isso te força a planejar.

- Converse com seu contador sobre a ‘data-base’ da sua empresa. O lucro distribuído é do exercício anterior. Se sua empresa fecha o ano em dezembro, o lucro de 2025 só pode ser distribuído e tributado em 2026. Entender esse calendário evita surpresas.

- Revise a necessidade do pró-labore versus distribuição. Para sócios que trabalham, o pró-labore é despesa da empresa e reduz o lucro tributável. Uma combinação inteligente dos dois pode ser mais eficiente do que focar só em um. Peça uma simulação.

Perguntas Que Todo Sócio Precisa Responder

Distribuição de lucros PJ tem imposto em 2025?

Não, a nova tributação só vale a partir de janeiro de 2026.

A Lei 15.270/2025 já foi sancionada, mas sua vigência é para o próximo ano. Até 31 de dezembro de 2025, a regra antiga de isenção total ainda se aplica. Use este ano para se organizar.

Como calcular o imposto sobre lucros acima de 50 mil?

É uma retenção na fonte de 10% sobre o valor que exceder R$ 50.000,00 por mês para um mesmo sócio.

Digamos que você vá receber R$ 70 mil em um mês. O cálculo é: (R$ 70.000 – R$ 50.000) = R$ 20.000. Sobre esses R$ 20 mil, a empresa retém 10%, ou seja, R$ 2.000 de IRRF. Você recebe líquido R$ 68 mil. Esse valor retido entra na sua declaração anual.

Posso distribuir lucro se a empresa tiver débitos?

Geralmente, não é recomendado e pode ser questionado pela Receita.

A prioridade legal é regularizar as obrigações tributárias. Distribuir resultados com débitos em aberto pode configurar ‘ataque ao crédito tributário’. Antes de qualquer saída, seu contador deve verificar a situação fiscal no sistema da RFB. A saúde financeira vem primeiro.

O Planejamento Começa Agora

As regras mudaram, mas a oportunidade de fazer uma gestão inteligente continua.

Não espere até dezembro para tomar as decisões.

Converse com seu contador, analise seus números e defina a melhor rota para sua empresa.

Lembre-se: o lucro é a recompensa pelo seu trabalho e risco.

Merece ser gerido com a mesma atenção que você dedica aos clientes.

Qual será sua primeira ação depois de ler este guia?