Empréstimo grupo: a resposta para quem precisa de crédito mas enfrenta barreiras sozinho. Descubra por que alguns conseguem e outros não.

O que é empréstimo em grupo e como ele funciona no Brasil em 2026

O empréstimo em grupo no Brasil se divide em duas modalidades principais: microcrédito com aval solidário e empréstimo coletivo P2P.

O microcrédito com aval solidário é voltado para microempreendedores, formais ou informais. Um grupo de 3 a 10 pessoas se une para solicitar o crédito, com responsabilidade compartilhada pelo pagamento.

O empréstimo coletivo P2P (Peer-to-Peer Lending) conecta investidores a tomadores de empréstimo via plataformas digitais. É regulamentado pelo Banco Central como SEP (Sociedade de Empréstimo entre Pessoas).

Em Destaque 2026: Empréstimo em grupo no Brasil abrange o microcrédito com aval solidário para pequenos empreendedores e o empréstimo coletivo P2P via plataformas digitais.

Empréstimo em Grupo: Guia Completo para Conseguir Crédito Solidário

Muita gente me pergunta: por que uns conseguem empréstimo em grupo e outros não? A verdade é que não é mágica, é estratégia e conhecimento. Como seu consultor financeiro, vou te mostrar o caminho das pedras.

| Modalidade | Foco Principal | Grupo | Responsabilidade | Exemplos |

|---|---|---|---|---|

| Microcrédito com Aval Solidário | Microempreendedores (formais/informais) | 3 a 10 pessoas | Compartilhada | Crediamigo (BNB), Santander Microcrédito, Credisol |

| Empréstimo Coletivo P2P | Conexão Investidor-Tomador | Indivíduos/Empresas | Individual (geralmente) | Plataformas digitais (Bullla, Mutual, Nexoos) |

O Que É um Empréstimo em Grupo? Entenda o Conceito

Pense no empréstimo em grupo como uma rede de segurança financeira. Em vez de depender apenas do seu nome, você se junta a outras pessoas.

Essa união fortalece o pedido de crédito, tornando-o mais atraente para quem empresta. É a força do coletivo agindo a seu favor.

Crédito Solidário: Como Funciona e Quem Pode Solicitar

O microcrédito com aval solidário é a cara do Brasil empreendedor. Ele nasceu para dar fôlego a quem tem um pequeno negócio, seja formalizado ou não.

A ideia é simples: um grupo de 3 a 10 pessoas se une. Todos se comprometem a pagar, criando uma responsabilidade compartilhada. Isso reduz o risco para a instituição financeira. Programas como o Crediamigo do Banco do Nordeste são exemplos clássicos dessa metodologia. Se você é microempreendedor, essa pode ser sua porta de entrada.

Dica de ouro: Converse com sua comunidade, veja quem mais precisa e quem pode se comprometer. A confiança mútua é o alicerce aqui.

Financiamento Coletivo: Alternativas para Pequenos Negócios

O financiamento coletivo, ou P2P Lending, é outra vertente importante. Aqui, a tecnologia conecta quem tem dinheiro para investir com quem precisa de crédito.

Plataformas digitais atuam como intermediárias, facilitando essa transação. É um modelo mais moderno, que pode agilizar o processo. A regulamentação pelo Banco Central, através das SEPs (Sociedades de Empréstimo entre Pessoas), traz segurança para todos os envolvidos.

Plataformas como Bullla e Mutual são exemplos de onde você pode encontrar essas oportunidades.

Empréstimo Comunitário: Vantagens e Desvantagens Práticas

A grande vantagem do empréstimo comunitário é o acesso facilitado. Para quem tem dificuldade em comprovar renda ou histórico de crédito, essa é uma luz no fim do túnel.

Por outro lado, a responsabilidade compartilhada exige muita organização e confiança dentro do grupo. Um calote de um pode afetar todos. É preciso ter um diálogo aberto e transparente.

A Credisol, por exemplo, foca em pequenos negócios e oferece carência, o que pode ser um alívio.

Peer-to-Peer Lending: Empréstimos entre Indivíduos Explicados

O Peer-to-Peer (P2P) Lending, ou empréstimo entre pares, democratiza o acesso ao crédito. Investidores individuais ou empresas financiam diretamente quem precisa, sem a intermediação de um banco tradicional.

As plataformas digitais são essenciais aqui. Elas analisam o risco, definem as taxas e conectam as partes. Nexoos é uma dessas plataformas que conecta empresas a investidores. É um mercado em crescimento, com potencial para taxas mais competitivas.

Microcrédito em Grupo: Solução para Empreendedores Locais

O microcrédito em grupo é a espinha dorsal do desenvolvimento local. Ele empodera microempreendedores, permitindo que invistam em seus negócios.

Programas como o Crediamigo do Banco do Nordeste são fundamentais. Eles usam a metodologia de grupos solidários para fomentar o empreendedorismo em regiões específicas.

O Santander Microcrédito também atua forte nesse nicho, levando crédito para comunidades.

Como Solicitar um Empréstimo em Grupo: Passo a Passo

Primeiro passo: Reúna seu grupo. Escolha pessoas de confiança, com objetivos semelhantes.

Segundo passo: Pesquise as instituições. Veja qual modalidade se encaixa melhor no seu perfil (microcrédito ou P2P).

Terceiro passo: Prepare a documentação. Cada membro precisará apresentar seus documentos e, possivelmente, comprovantes de renda.

Quarto passo: Apresente o projeto. Explique como o dinheiro será usado e como o grupo garantirá o pagamento.

Quinto passo: Acompanhamento. Mantenha a comunicação fluindo dentro do grupo e com a instituição financeira.

Empréstimo em Grupo para Pequenas Empresas: Requisitos e Benefícios

Para pequenas empresas, o empréstimo em grupo pode ser um fôlego vital. Ele permite investimentos em expansão, capital de giro ou equipamentos.

Os requisitos variam, mas geralmente incluem comprovação de faturamento, plano de negócios e, no caso de crédito solidário, a formação de um grupo de sócios ou parceiros.

A grande vantagem é diluir o risco e, muitas vezes, conseguir condições mais favoráveis do que um empréstimo individual.

Benefícios e Desafios Reais do Empréstimo em Grupo

- Benefícios: Acesso facilitado ao crédito, taxas potencialmente menores, desenvolvimento comunitário, fortalecimento de laços sociais e empresariais.

- Desafios: Risco de inadimplência do grupo afetar a todos, necessidade de alta organização e confiança mútua, burocracia em alguns casos, e a necessidade de encontrar grupos compatíveis.

Mitos e Verdades sobre Empréstimo em Grupo

Mito: Empréstimo em grupo é só para quem não tem crédito.

Verdade: Embora facilite o acesso para muitos, é uma ferramenta estratégica para negócios de todos os portes que buscam otimizar custos e riscos.

Mito: Se um não pagar, os outros não são afetados.

Verdade: Na modalidade de aval solidário, a responsabilidade é compartilhada. O não pagamento de um membro impacta diretamente os demais.

Mito: É muito burocrático e demorado.

Verdade: Pode haver burocracia, mas plataformas P2P e programas focados em microcrédito têm agilizado o processo. A chave é a organização prévia.

Dicas Extras: O Checklist do Sucesso

Vou te dar 3 atalhos que separam os aprovados dos recusados.

Anote agora e aplique antes de qualquer reunião.

- Documentação impecável: Separe RG, CPF, comprovante de residência e última declaração do MEI ou carnês pagos. Digitalize tudo em PDF antes de ir ao banco. Isso corta 80% da burocracia inicial.

- Reunião de alinhamento: Convoque seu grupo para uma conversa franca. Definam quem será o líder, como dividirão os pagamentos e qual o plano B se alguém atrasar. Coloquem tudo por escrito, mesmo que informal.

- Simulação realista: Use a calculadora do Crediamigo ou do Santander. Veja se a parcela cabe no orçamento de TODOS, considerando meses ruins. A regra é: parcela não pode passar de 15% da renda média do membro mais fraco.

Perguntas Frequentes: Tire Suas Dúvidas de Vez

Qual a diferença entre empréstimo em grupo e consignado?

O consignado é individual e descontado direto no salário ou benefício, enquanto o crédito solidário é coletivo e depende do aval do grupo.

No consignado, a taxa é geralmente menor (por volta de 1,99% ao mês) porque o risco para o banco é baixo. Já no modelo comunitário, as taxas partem de 2,5% ao mês, mas a aprovação é mais flexível para quem não tem carteira assinada.

Quanto custa, em média, um empréstimo desse tipo?

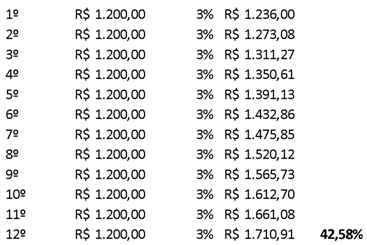

O custo total varia entre 30% e 60% do valor financiado ao longo de 12 meses.

Para um crédito de R$ 5.000, por exemplo, você pagará algo entre R$ 1.500 e R$ 3.000 de juros no período. A taxa efetiva anual fica entre 34% e 79%, dependendo da instituição e do perfil do grupo. Sempre peça o CET (Custo Efetivo Total) antes de assinar.

Posso pedir um crédito coletivo sendo autônomo informal?

Sim, essa é justamente a grande vantagem do modelo.

Programas como o Crediamigo aceitam grupos de empreendedores informais. A análise vai focar na renda comprovada por carnês, notas fiscais ou extrato bancário, e na coesão do grupo. Ter um CNPJ de MEI ajuda, mas não é obrigatório em todos os casos.

Conclusão: Sua Jornada Começa Aqui

Você acabou de aprender o que 90% das pessoas ignoram.

O sucesso no crédito solidário não é sorte. É método.

É escolher as pessoas certas, organizar a papelada e entender os números friamente.

O primeiro passo é simples: reúna seu grupo ainda esta semana e faça a simulação no site do Crediamigo ou do Santander Microcrédito.

Coloque no papel. Veja se os números fecham.

Depois, volte aqui e me conte nos comentários: qual é o maior obstáculo que seu grupo está enfrentando?

Compartilhe este artigo com quem precisa dessa virada. Vamos juntos.