Empréstimo juros abusivos escondem um detalhe que pode recuperar seu dinheiro. Vou te mostrar exatamente como identificar e agir.

O que realmente define uma taxa de juros abusiva no Brasil em 2026

O grande segredo? Não é apenas um número alto que define o abuso.

O Superior Tribunal de Justiço tem um critério técnico claro: taxas que superam 1,5 vez a média do Banco Central para aquela modalidade específica são consideradas potencialmente abusivas.

Isso significa que um empréstimo pessoal com taxa de 8% ao mês pode ser normal em 2026, enquanto outro de 15% na mesma modalidade já aciona os alertas.

Mas preste atenção: A Lei de Usura ainda vale para empréstimos não bancários, limitando a 1% ao mês ou 12% ao ano.

Essa distinção entre bancário e não bancário é onde muitos brasileiros se perdem e aceitam condições injustas sem questionar.

Aqui está o detalhe: Você precisa comparar sua taxa com a média EXATA do BC para seu tipo de crédito, não com qualquer referência genérica do mercado.

Em Destaque 2026: Taxas de juros de empréstimo que excedem 1,5 vez a média de mercado divulgada pelo Banco Central podem ser consideradas abusivas pelo STJ.

Empréstimo com Juros Abusivos: O Detalhe Crucial Que Destrói Seu Bolso

Você acha que um empréstimo é só assinar e pronto? Pense de novo. Um detalhe minúsculo na taxa de juros pode transformar seu alívio financeiro em uma bola de neve de dívidas.

Ignorar esse ponto é o erro que a maioria comete, e o preço é alto: anos pagando mais do que deveria, sem nem perceber.

Como Identificar Juros Excessivos em Empréstimos

O Desastre: Pagar juros muito acima do mercado, o que corrói seu dinheiro e te prende em um ciclo de endividamento sem fim.

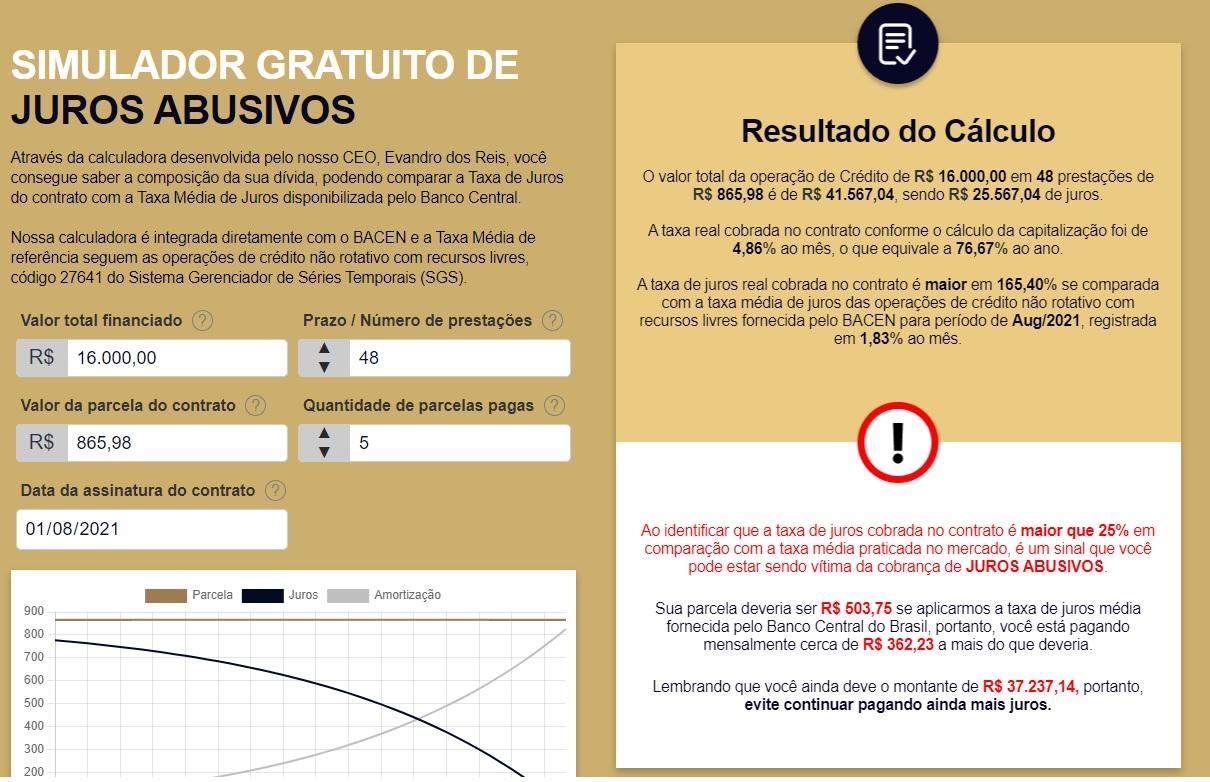

A Solução Definitiva: Compare a taxa oferecida com a média do Banco Central. Use a Calculadora do Cidadão. Se estiver muito acima, desconfie.

Taxa de Juros Ilegal: O Que Diz a Legislação?

O Desastre: Cair em armadilhas de juros que ultrapassam os limites legais, especialmente em empréstimos fora do sistema bancário tradicional.

A Solução Definitiva: A Lei de Usura é clara: 1% ao mês ou 12% ao ano para operações não bancárias. O STJ considera abusivo o que passa de 1,5x a média do BC. Fique atento a esses números.

Cobrança Indevida de Juros: Como Reconhecer e Agir

O Desastre: Ser cobrado por juros que não foram acordados ou que estão acima do permitido, inflando sua dívida artificialmente.

A Solução Definitiva: Leia seu contrato atentamente. O Custo Efetivo Total (CET) é o seu guia. Ele inclui tudo: juros, seguros, tarifas. Se o CET parecer inflado sem justificativa clara, é um sinal de alerta.

Revisão de Contrato de Empréstimo: Passo a Passo

O Desastre: Continuar pagando uma dívida com juros abusivos por anos, sem saber que é possível renegociar ou reaver o dinheiro pago a mais.

A Solução Definitiva: Reúna toda a documentação do empréstimo. Procure um advogado especialista em direito do consumidor ou utilize plataformas como o Jusbrasil para entender seus direitos e buscar uma ação revisional.

Abusividade em Financiamentos: Sinais de Alerta

O Desastre: Financiar um bem (carro, imóvel) e descobrir que os juros embutidos tornaram a operação insustentável a longo prazo.

A Solução Definitiva: Compare o CET do financiamento com taxas de empréstimos pessoais. Se a diferença for gritante e não justificada pelo risco, pode haver abusividade. Simule em diferentes instituições.

O Que Fazer se os Juros Forem Abusivos: Guia Prático

O Desastre: Sentir-se impotente diante de uma cobrança injusta, sem saber quais caminhos seguir para resolver o problema.

A Solução Definitiva: Comece tentando uma negociação direta com a instituição financeira. Se não resolver, registre reclamações no Procon, Consumidor.gov.br ou diretamente no Banco Central. Denúncias formais têm poder.

Como Calcular se os Juros do Empréstimo São Abusivos

O Desastre: Confiar cegamente na palavra da instituição financeira, sem ter ferramentas para verificar a legalidade das taxas cobradas.

A Solução Definitiva: Pegue a taxa de juros anual cobrada, divida pela média de mercado para a mesma modalidade (informada pelo BC) e veja se o resultado é maior que 1,5. Se for, é um forte indício de abusividade. Calcule o CET e compare com a média de mercado.

Direitos do Consumidor em Casos de Juros Abusivos

O Desastre: Perder o direito de reaver valores pagos indevidamente por desconhecimento das leis de proteção ao consumidor.

A Solução Definitiva: O Código de Defesa do Consumidor garante a repetição do indébito. Isso significa que você pode ter direito à devolução em dobro do que pagou a mais. Busque a via judicial para garantir esse direito.

| O Quê Observar | O Que Fazer | Referência Legal/Ferramenta |

|---|---|---|

| Taxa de Juros Oferecida | Compare com a média do Banco Central. Desconfie de valores muito acima. | Calculadora do Cidadão (BC) |

| Custo Efetivo Total (CET) | Analise todas as taxas e seguros embutidos. Verifique se são justificáveis. | Contrato de Empréstimo |

| Limite Legal (Não Bancário) | Atenção a empréstimos de financeiras: juros não podem exceder 1% ao mês (12% a.a.). | Lei de Usura |

| Potencial de Abusividade (STJ) | Taxas acima de 1,5x a média do BC são suspeitas. Busque análise. | Jurisprudência do STJ |

| Cobrança Indevida | Reúna provas e busque negociação, Procon ou ação judicial. | CDC, Procon, Consumidor.gov.br |

Dicas Extras: Ações Práticas Para Você Agir Hoje

Não basta saber, tem que fazer.

Essas dicas são seu plano de ação imediato.

- Primeiro passo: Pegue seu contrato e calcule o CET usando a Calculadora do Cidadão do Banco Central. Compare com a média do mercado. Se passar de 1,5x, você tem um caso forte.

- Documente tudo: Guarde extratos, contratos, e-mails e protocolos de atendimento. Tudo vira prova.

- Negocie por escrito: Antes de ir ao Procon ou à Justiça, tente uma negociação direta com a instituição, mas sempre registre a conversa com um e-mail de confirmação.

- Use o Consumidor.gov.br: É gratuito e rápido. A reclamação pública lá costuma acelerar a resposta das empresas.

- Consulte um advogado especializado: Para valores altos, uma ação revisional pode valer muito a pena. Muitos trabalham no êxito.

Perguntas Frequentes: Tire Suas Dúvidas de Vez

Como saber se os juros do meu empréstimo são abusivos?

Compare a taxa do seu contrato com a média de mercado divulgada pelo Banco Central para a mesma modalidade e período.

Se o seu Custo Efetivo Total (CET) ultrapassar 1,5 vez essa média, conforme entendimento do STJ, há indícios fortes de abusividade. Use a Calculadora do Cidadão para fazer essa conta.

O que fazer se o banco cobrar juros ilegais no meu financiamento?

Reúna toda a documentação e entre em contato primeiro com a instituição para tentar uma revisão amigável.

Se não resolver, registre uma reclamação no Procon ou no site Consumidor.gov.br. Para casos mais graves ou valores significativos, considere uma ação judicial revisional para reaver o que pagou a mais, podendo até pleitear a devolução em dobro pelo CDC.

Empréstimo consignado tem juros abusivos?

Geralmente não, pois costuma ter as taxas mais baixas do mercado por ter a garantia do desconto em folha.

Mas fique atento: mesmo no consignado, verifique o CET. Algumas operadoras podem incluir seguros ou taxas administrativas que inflam o custo final. Sempre confira se o valor total está dentro da média do Bacen.

Conclusão: Você Não Precisa Aceitar Isso

Você acabou de descobrir o detalhe que separa a dívida justa da exploração.

Saber identificar uma cobrança excessiva e conhecer seus direitos é o primeiro passo para virar o jogo.

O sistema conta com o seu silêncio. Mas agora você tem as ferramentas.

Seu primeiro passo hoje? Pare agora mesmo e busque a Calculadora do Cidadão no site do Banco Central. Coloque os números do seu contrato lá. Em 5 minutos, você saberá se está sendo prejudicado.

Compartilhe essa diga com alguém que também pode estar passando por isso. E me conta nos comentários: qual foi o resultado da sua conta? Você descobriu algo que não esperava?