Empréstimo saques-aniversário: a verdade sobre o resultado que os bancos escondem. A partir de novembro de 2025, as regras mudam e você precisa conhecer cada detalhe.

Como funciona o empréstimo com saque-aniversário do FGTS e por que ele é diferente

O grande segredo? Esse crédito usa seu saldo do FGTS como garantia, não seu nome no SPC/Serasa.

Isso significa que mesmo negativado você pode conseguir o empréstimo, pois o risco para o banco é quase zero.

Mas preste atenção: O dinheiro antecipado fica bloqueado na sua conta do FGTS até você quitar tudo.

Se for demitido sem justa causa, não poderá sacar o saldo total enquanto houver parcelas em aberto – um detalhe crucial que muitos esquecem.

Aqui está o detalhe: O pagamento é anual e descontado direto do seu FGTS, sem burocracia na hora.

As taxas partem de 1,29% ao mês, bem abaixo dos empréstimos pessoais comuns, mas o custo real está no bloqueio do seu fundo de garantia.

Em Destaque 2026: O empréstimo saque-aniversário é uma modalidade de crédito que permite adiantar parcelas anuais do FGTS, com pagamento anual descontado diretamente do saldo.

O Que é o Empréstimo Saque-Aniversário: O Detalhe Que Ninguém Te Conta

Você já ouviu falar do empréstimo saque-aniversário, certo? Parece a solução perfeita pra ter um dinheiro extra na mão, usando o que já é seu: o saldo do FGTS. Mas a gente sabe que, no mundo das finanças, nem tudo é tão simples quanto parece.

Muita gente cai na tentação de pegar esse crédito sem entender as entrelinhas. E é justamente aí que mora o perigo, ou melhor, as oportunidades que você pode estar perdendo. Vamos desmistificar isso?

Este guia é para você, brasileiro que rala todo dia e busca inteligência financeira. Vamos te mostrar o que realmente importa nesse tipo de empréstimo, sem enrolação.

| Condições a partir de Nov/2025: Novas diretrizes em vigor. |

| Primeira Antecipação: Requer espera de 90 dias após opção pelo saque-aniversário. |

| Valor Mínimo por Parcela: R$ 100,00. |

| Limite de Parcelas (até Out/2026): Até 5 parcelas anuais. |

| Limite de Parcelas (após Out/2026): Reduzido para 3 parcelas anuais. |

| Pagamento: Anual, com desconto direto do saldo do FGTS. |

| Crédito para Negativados: Sim, saldo do FGTS como garantia. |

| Taxas de Juros: A partir de 1,29% ao mês (competitivas). |

| Bloqueio do Valor: O valor antecipado fica retido no FGTS até a quitação. |

| Demissão sem Justa Causa: Saldo total do FGTS fica bloqueado com antecipações ativas. |

O Que É o Empréstimo Saque-Aniversário: Como Funciona?

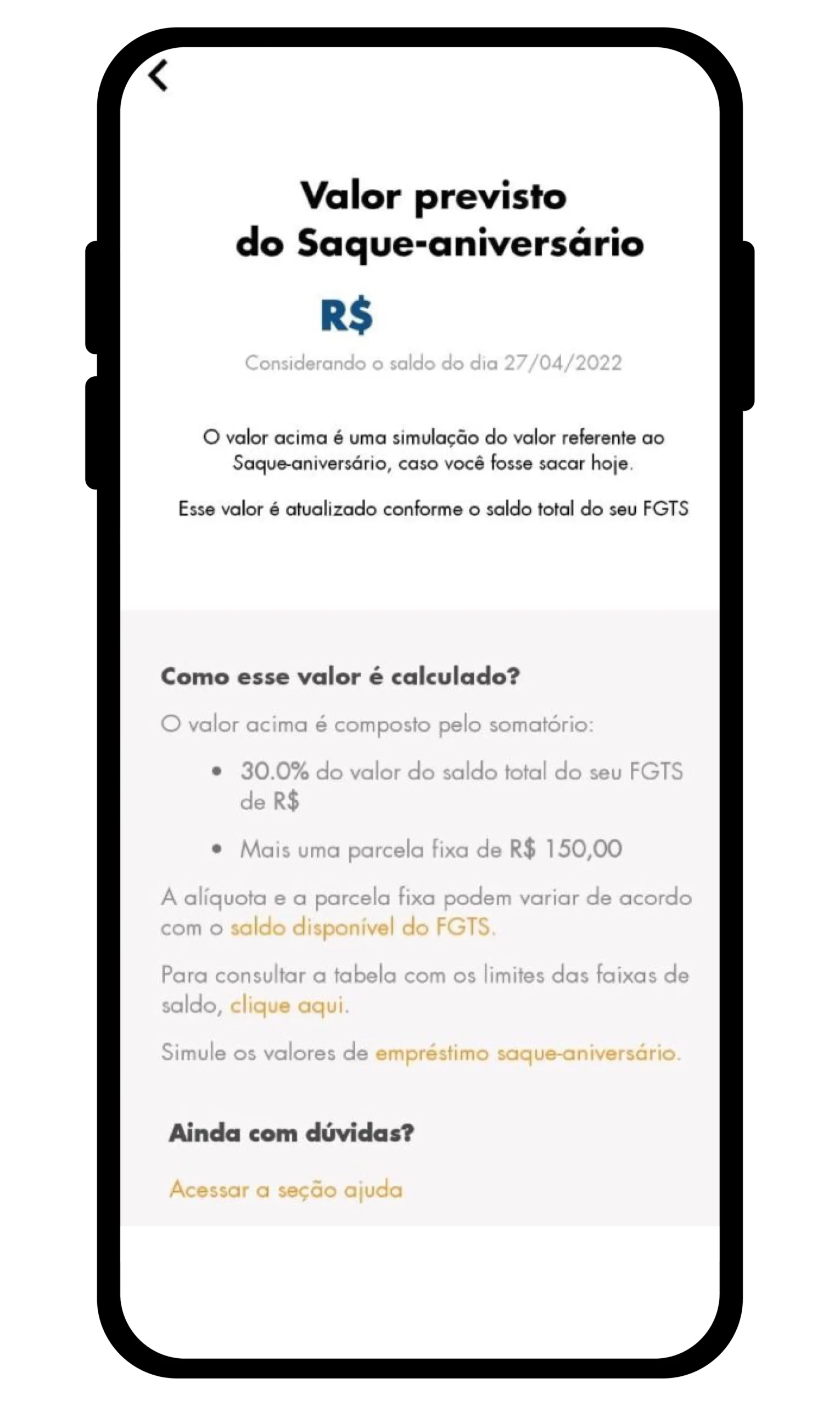

Basicamente, o empréstimo saque-aniversário é uma modalidade onde você antecipa parte do dinheiro que tem parado na sua conta do FGTS. Em vez de esperar a data do seu aniversário, você pode receber algumas parcelas adiantadas.

O grande diferencial é que o seu saldo do FGTS funciona como uma garantia. Isso significa que, mesmo se você estiver com o nome sujo, pode conseguir aprovação. As taxas costumam ser mais baixas que as de empréstimos pessoais tradicionais, girando em torno de 1,29% ao mês.

A quitação acontece automaticamente, com os valores sendo descontados anualmente do seu saldo do FGTS. Parece simples, mas tem detalhes cruciais que vamos ver a seguir.

Antecipação FGTS: Como Adiantar o Saque-Aniversário?

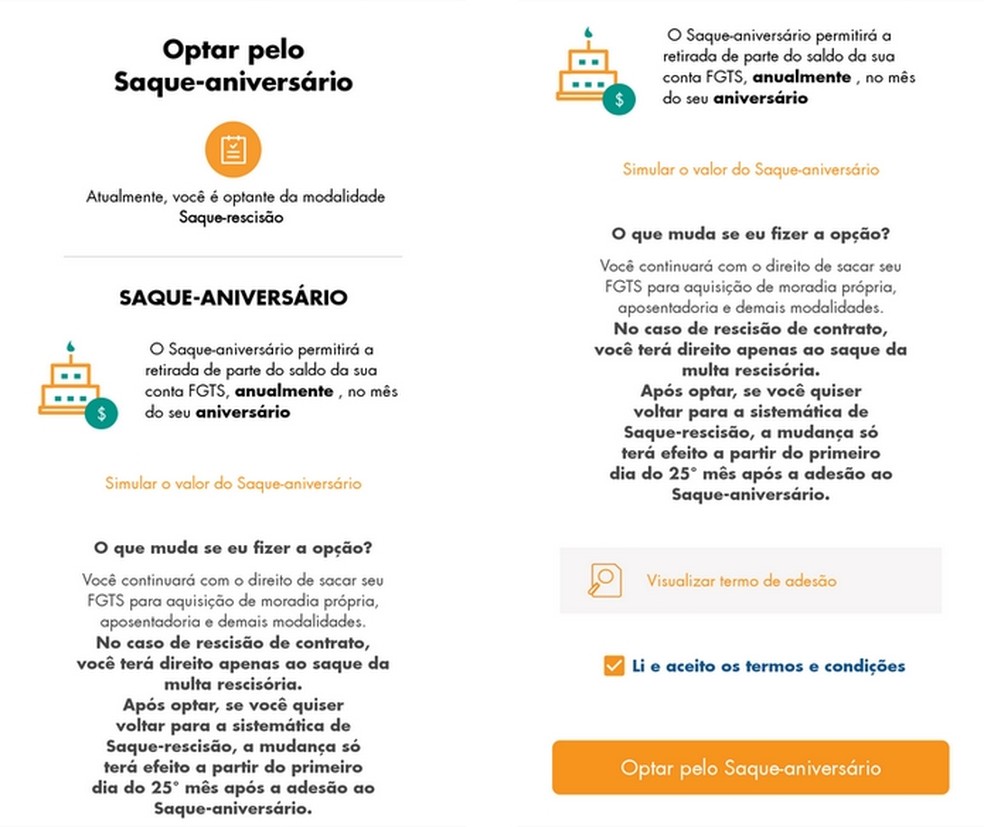

Para ter acesso a esse crédito, o primeiro passo é aderir à modalidade saque-aniversário no seu FGTS. Isso pode ser feito pelo aplicativo do FGTS, disponível para Caixa Econômica Federal, ou pelo site.

Mas preste atenção: após optar pelo saque-aniversário, você precisa esperar 90 dias para poder fazer a primeira antecipação. Esse é um dos pontos que muita gente não sabe e acaba se frustrando.

Depois desse período de carência, você pode procurar uma instituição financeira que ofereça o serviço, como o Banco BMG ou o Mercado Pago, e solicitar a antecipação.

Crédito FGTS: Vantagens e Desvantagens do Empréstimo

A principal vantagem é clara: acesso rápido a dinheiro sem precisar se endividar com juros altos de outras modalidades. É uma excelente opção para negativados, pois o risco para o banco é menor.

No entanto, a desvantagem mais significativa é o bloqueio do saldo. Se você for demitido sem justa causa, por exemplo, não poderá sacar o valor total do seu FGTS enquanto tiver parcelas antecipadas em aberto. O dinheiro que você não antecipou fica retido.

Outro ponto de atenção são as novas regras que entrarão em vigor. Até outubro de 2026, você pode antecipar até 5 parcelas anuais. Depois dessa data, o limite cai para 3 parcelas. Isso afeta o valor total que você pode conseguir adiantar ao longo do tempo.

Adiantamento Saque-Aniversário: Regras e Requisitos Essenciais

Para solicitar o adiantamento do saque-aniversário, você precisa ter saldo em uma ou mais contas do FGTS (ativas ou inativas) e ter optado pela modalidade saque-aniversário.

Aqui está o detalhe: o valor mínimo por parcela antecipada é de R$ 100. Você pode antecipar até 5 parcelas anuais até 31 de outubro de 2026, e depois desse período, o limite será de 3 parcelas anuais. O pagamento é feito anualmente, com desconto direto do saldo do seu FGTS.

É fundamental entender que o valor que você antecipa fica bloqueado na conta do FGTS até a quitação. Isso significa que esse montante não estará disponível para saque em outras situações, como a demissão sem justa causa.

Empréstimo com Garantia FGTS: Onde e Como Contratar

A contratação pode ser feita em diversas instituições financeiras autorizadas pelo Banco Central. Bancos digitais como o Nubank, bancos tradicionais e financeiras oferecem essa opção.

O processo geralmente é online e rápido. Você autoriza o banco a consultar seu saldo do FGTS, escolhe quantas parcelas quer antecipar (dentro do limite legal) e o dinheiro é liberado na sua conta corrente ou poupança.

O grande segredo: compare as taxas de juros oferecidas por diferentes instituições. Mesmo que a diferença pareça pequena, a longo prazo pode significar uma economia considerável. Lembre-se que o valor mínimo por parcela é de R$ 100.

Dinheiro do FGTS Antecipado: Vale a Pena Fazer o Saque?

A resposta curta é: depende do seu planejamento financeiro e da sua necessidade imediata. Se você precisa de dinheiro para uma emergência ou para quitar dívidas com juros mais altos, pode valer a pena.

Mas pense bem: você está usando um dinheiro que é seu, mas que poderia render mais se ficasse investido no FGTS ou em outra aplicação. Além disso, o bloqueio do saldo em caso de demissão é um risco real que precisa ser considerado.

A partir de novembro de 2025, novas diretrizes vão mudar as condições. Fique atento a essas alterações para tomar a melhor decisão para o seu bolso.

Comparativo: Saque-Aniversário vs. Saque-Resgate do FGTS

O saque-aniversário permite que você retire uma parte do seu saldo anualmente, no mês do seu aniversário. Você pode antecipar essas parcelas via empréstimo.

Já o saque-resgate (ou saque integral) só é permitido em situações específicas previstas em lei: demissão sem justa causa, compra da casa própria, aposentadoria, doenças graves, entre outras.

O ponto crucial: ao optar pelo saque-aniversário, você abre mão do saque integral em caso de demissão sem justa causa. O saldo que você não antecipou fica bloqueado. Essa é a diferença fundamental que você precisa entender.

Simulador de Empréstimo Saque-Aniversário: Calcule Seu Crédito

Muitas instituições financeiras oferecem simuladores em seus sites. Eles são ferramentas úteis para ter uma ideia de quanto você pode antecipar e qual será o custo total do empréstimo.

Você geralmente informa o saldo do seu FGTS e quantas parcelas deseja antecipar. O simulador mostrará o valor liberado, as taxas de juros e o valor total a ser pago, já com os descontos anuais do seu saldo.

Dica de ouro: use os simuladores de diferentes bancos para comparar as condições. Isso te ajuda a encontrar a opção com as menores taxas de juros e o melhor custo-benefício. Lembre-se que o valor mínimo por parcela é de R$ 100.

O Verdedito Final: Vale a Pena Antecipar Seu FGTS?

A antecipação do saque-aniversário é uma ferramenta financeira poderosa, mas que exige muita responsabilidade. Ela pode ser a salvação em momentos de aperto ou para sair de dívidas caras.

Por outro lado, se você não tem uma necessidade imediata e prefere manter seu saldo do FGTS seguro e disponível para imprevistos maiores, como uma demissão, talvez seja melhor esperar. As regras mudam, e a partir de novembro de 2025 novas diretrizes entrarão em vigor, o que pode alterar o cenário.

Analise sua vida financeira, seus planos futuros e, principalmente, o impacto do bloqueio do saldo. A decisão mais inteligente é aquela que te dá tranquilidade e não te coloca em apuros depois. Pondere bem antes de dar esse passo.

Dicas Extras Para Você Não Cair Na Armadilha

Essas dicas vão direto ao ponto. São o que separa quem pega dinheiro com inteligência de quem se enrola.

- Calcule o custo total antes de qualquer coisa. Não olhe só a taxa mensal. Some todos os juros das parcelas que vai antecipar. Use uma calculadora de empréstimo online para ver o valor final descontado do seu FGTS.

- Nunca antecipe mais do que o necessário. Se precisa de R$ 5 mil, não pegue R$ 8 mil ‘porque pode’. Cada parcela a mais é dinheiro futuro que você não terá disponível. O bloqueio no saldo é real.

- Compare com um empréstimo pessoal comum. Faça as contas! Às vezes, para valores baixos e prazos curtos, um crédito pessoal de bancão pode sair mais barato, mesmo com sua pontuação.

- Deixe a papelada pronta. Separe seu RG, CPF, comprovante de residência e número da conta do FGTS antes de ligar para o banco. Agiliza tudo em 50%.

- Programe o pagamento das parcelas anuais no seu calendário. O desconto é automático, mas você precisa saber quando seu saldo vai diminuir. Marque no celular para março de cada ano.

Perguntas Que Todo Mundo Faz (E Que Os Bancos Não Respondem)

Vale mais a pena antecipar o saque-aniversário ou pegar um empréstimo pessoal?

Depende do seu perfil de risco e do valor necessário. Para quem está negativado ou busca taxas mais baixas com garantia, a antecipação do FGTS costuma ser imbatível. Mas se você tem score bom e precisa de um valor pequeno para pagar em poucos meses, um empréstimo pessoal pode ter menos burocracia e custo similar. Faça as contas dos dois cenários.

O que acontece se eu for demitido e ainda tiver parcelas antecipadas?

Você não poderá sacar o saldo total da sua conta FGTS. Esse é o grande detalhe que ninguém conta. O valor correspondente às parcelas que ainda não foram descontadas fica bloqueado. Só após a quitação total é que o saldo liberado para saque em caso de demissão sem justa causa.

Posso antecipar parcelas de vários anos de uma vez só?

Sim, mas com limites bem definidos. Até outubro de 2026, você pode adiantar até 5 parcelas futuras. Depois dessa data, o máximo cai para 3. Lembre-se: cada ‘parcela’ equivale ao valor do seu saque-aniversário de um ano específico. É um crédito considerável, mas com comprometimento de longo prazo.

Está Pronto Para Decidir Com Clareza?

Você agora sabe o que a maioria descobre só na dor. A antecipação do saque-aniversário não é vilã nem mágica. É uma ferramenta.

Com garantia do seu FGTS, juros competitivos e aprovação mesmo com o nome sujo, ela resolve problemas urgentes.

Mas o preço é alto: compromete seu fundo de garantia por anos e trava seu saldo em caso de demissão.

O primeiro passo hoje é simples. Pegue uma calculadora, seu extrato do FGTS e simule o valor exato que precisa. Nada a mais.

Depois, compare com uma oferta de empréstimo pessoal no seu banco. Só assim você decide com dados, não com desespero.

Essa dica foi útil? Compartilhe com quem também pode estar pensando nisso. E me conta nos comentários: qual sua maior dúvida sobre como usar o FGTS para crédito?