Juros compostos nos investimentos transformam R$100 em R$1.000 através do tempo e da capitalização contínua. É o segredo matemático que constrói patrimônio de forma exponencial.

Como os juros compostos funcionam na prática e por que são essenciais para investidores brasileiros

O grande segredo? Os juros compostos não são apenas uma fórmula matemática – são o motor invisível que multiplica seu dinheiro enquanto você dorme.

Diferente dos juros simples que calculam apenas sobre o valor inicial, os compostos aplicam a taxa sobre o montante já atualizado com os juros anteriores. É como uma bola de neve financeira que ganha massa a cada rotação.

Mas preste atenção: A capitalização ocorre quando os rendimentos são automaticamente reinvestidos no principal. No Brasil, praticamente todos os investimentos – de CDB a Tesouro Direto – operam nesse regime desde 2026.

Por isso, reinvestir os lucros não é opcional – é obrigatório para quem quer resultados reais. Deixar os juros parados na conta corrente é como plantar uma semente e nunca regá-la.

Aqui está o detalhe: A fórmula M=C⋅(1+i)t parece complexa, mas seu significado é simples: tempo é seu maior aliado. O ‘t’ como expoente significa que cada ano extra multiplica seus ganhos de forma não linear.

Começar com R$100 hoje pode parecer pouco, mas com 15% ao ano e 20 anos de paciência, você chega perto dos R$1.000 sem fazer quase nada. É matemática pura trabalhando a seu favor.

Em Destaque 2026: Juros compostos nos investimentos são o processo onde os rendimentos de cada período são somados ao capital inicial, passando a render juros também sobre esses lucros acumulados, criando um crescimento exponencial do patrimônio.

Juros Compostos: O Motor Secreto da Sua Riqueza

Quer ver seu dinheiro crescer de verdade? Então, você precisa dominar o poder dos juros compostos. É o conceito financeiro mais importante para quem busca construir patrimônio no Brasil.

Ele transforma pequenos valores, como seus R$100 iniciais, em montantes muito maiores, chegando a R$1.000 ou mais, com o tempo. É a matemática trabalhando a seu favor, sem você precisar fazer força.

Entender os juros compostos é o primeiro passo para qualquer planejamento financeiro inteligente. É o que separa quem apenas guarda dinheiro de quem realmente o multiplica.

| Característica | Descrição |

|---|---|

| Mecanismo | Conhecido como ‘efeito bola de neve’, os juros incidem sobre juros. |

| Cálculo | A taxa é aplicada sobre o montante atualizado (capital + juros acumulados). |

| Capitalização | Juros ganhos são incorporados ao principal em intervalos regulares. |

| Reinvestimento | Fundamental para potencializar o efeito e acelerar o crescimento exponencial. |

| Fórmula | M=C⋅(1+i)t, onde ‘t’ (tempo) é o fator mais impactante. |

| Aportes | Aportes recorrentes aceleram significativamente a formação do patrimônio. |

| Mercado BR | Quase todos os investimentos financeiros no Brasil operam com juros compostos. |

Como Funcionam os Juros Compostos na Prática: Explicação Simples

Sabe o que é juros sobre juros? É exatamente isso que os juros compostos fazem pelo seu dinheiro. Diferente de uma conta simples, onde os juros incidem sempre sobre o valor inicial, aqui a história muda.

A cada período de tempo, os juros que você ganhou são somados ao seu capital. No período seguinte, a taxa de juros é aplicada sobre esse novo montante, já maior.

Esse processo de capitalização cria um ciclo virtuoso. Seu dinheiro rende, o rendimento vira parte do seu capital, e esse capital maior rende ainda mais, sem parar.

Fórmula dos Juros Compostos: Cálculo e Exemplos Práticos

Não se assuste com a matemática! A fórmula dos juros compostos é mais simples do que parece: M=C⋅(1+i)t. Vamos desvendar cada parte para você.

O ‘M’ é o montante final que você terá, o ‘C’ é o seu capital inicial investido. O ‘i’ é a taxa de juros por período e o ‘t’ é o tempo, o número de períodos que seu dinheiro ficará aplicado.

Um exemplo: se você investe R$1.000 a 1% ao mês por 3 meses, o cálculo não é R$1.000 + 3%. É R$1.000 multiplicado por (1+0,01) elevado a 3. O tempo, como expoente, é o verdadeiro multiplicador.

Dica de Expert: O tempo é seu maior aliado. Começar cedo permite que o ‘t’ na fórmula trabalhe por muito mais anos, gerando um crescimento exponencial impressionante.

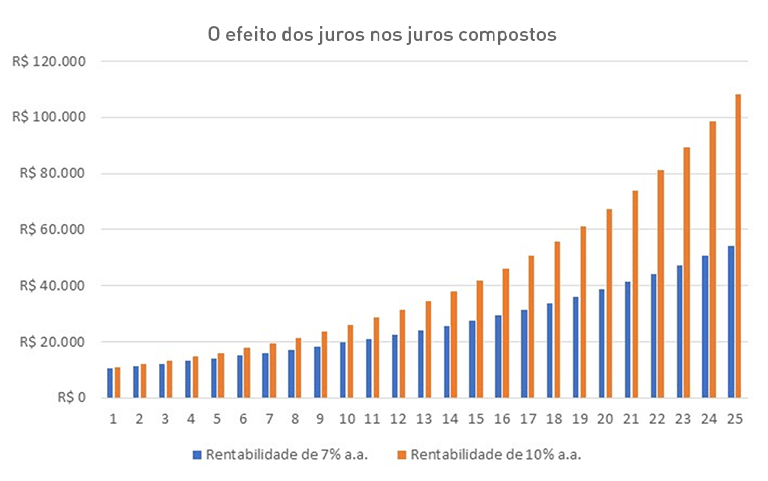

Efeito Bola de Neve: Como os Juros Compostos Multiplicam seu Dinheiro

Já ouviu falar no ‘efeito bola de neve’? Ele descreve perfeitamente como os juros compostos agem. No começo, a bola é pequena, mas rola e acumula mais neve, crescendo cada vez mais rápido.

Com seus investimentos, é a mesma coisa. Os rendimentos acumulados vão se somando ao capital inicial, e cada novo rendimento é calculado sobre uma base maior.

Isso significa que, com o passar dos anos, o crescimento do seu patrimônio não é linear, ele acelera. É o poder da multiplicação do dinheiro em ação, um verdadeiro crescimento exponencial.

Juros Compostos vs. Juros Simples: Qual a Diferença?

Aqui está o detalhe que muda tudo: a diferença entre juros compostos e juros simples é brutal para seus investimentos. No regime de juros simples, a taxa incide sempre sobre o capital inicial.

Imagine R$1.000 a 1% ao mês. Com juros simples, você sempre ganharia R$10 por mês. Com juros compostos, o primeiro mês renderia R$10, mas no segundo, a taxa incidiria sobre R$1.010, e assim por diante.

Para quem empresta dinheiro, juros simples pode ser interessante. Mas para quem investe e quer ver o dinheiro render de verdade, os juros compostos são a única via para construir um patrimônio sólido e duradouro.

Como Maximizar os Ganhos com Juros Compostos nos Investimentos

Quer turbinar seus resultados? A receita para maximizar os ganhos com juros compostos é clara: tempo, taxa de juros e aportes recorrentes. Comece a investir o quanto antes, mesmo com pouco.

Reinvestir os lucros é crucial. Não saque os rendimentos; deixe-os trabalhar para você. Isso garante que a capitalização ocorra e o ‘efeito bola de neve’ ganhe força.

Pequenas diferenças na taxa de rentabilidade podem gerar grandes disparidades no longo prazo. Por isso, buscar investimentos com boas taxas é inteligente, mas sem abrir mão da segurança, claro.

Aportes Recorrentes: A Chave para Acelerar os Juros Compostos

Essa é a tática dos milionários: fazer aportes recorrentes. Não basta investir uma única vez e esperar. Adicionar dinheiro regularmente ao seu investimento acelera drasticamente o processo.

Pense assim: a cada novo aporte, você está adicionando mais

3 Ações Práticas Para Acelerar Seu Efeito Bola de Neve Hoje

Teoria é importante, mas ação transforma.

Vou te dar três movimentos concretos que você pode fazer ainda esta semana.

São ajustes simples com impacto gigante no longo prazo.

- Configure o reinvestimento automático. No aplicativo do seu banco ou corretora, ative a opção de ‘reinvestir dividendos’ ou ‘capitalizar juros’. Isso elimina a tentação de gastar os rendimentos e coloca o mecanismo no piloto automático. Em fundos imobiliários e alguns CDBs, essa configuração é decisiva.

- Estabeleça um dia fixo para aportes. Escolha um dia após o salário cair, como o 5º ou 10º de cada mês, e agende uma transferência automática para sua conta de investimentos. A consistência vence a genialidade. Comece com R$50, R$100, mas comece.

- Revise as taxas uma vez por ano. Marque no calendário: todo mês de janeiro, compare a rentabilidade líquida dos seus investimentos com benchmarks do mercado, como o CDI ou o IPCA. Migrar de um CDB que paga 95% do CDI para um de 110% pode dobrar seu montante em décadas.

Perguntas Que Todo Investidor Iniciante Faz

Juros compostos ou juros simples, qual a diferença prática?

A diferença prática é que nos compostos você ganha juros sobre juros, enquanto nos simples, só sobre o valor inicial.

Pense assim: com juros simples de 10% ao ano sobre R$1.000, você sempre ganha R$100 por ano. Com os compostos, no primeiro ano são R$100, no segundo são R$110 (10% sobre R$1.100), e assim por diante. É essa ‘capitalização’ que gera o crescimento exponencial. No Brasil, praticamente todos os produtos financeiros, de poupança a ações, usam juros compostos.

Qual é o melhor investimento para aproveitar os juros compostos?

Não existe ‘melhor’ universal, mas sim o mais adequado para seu perfil e tempo.

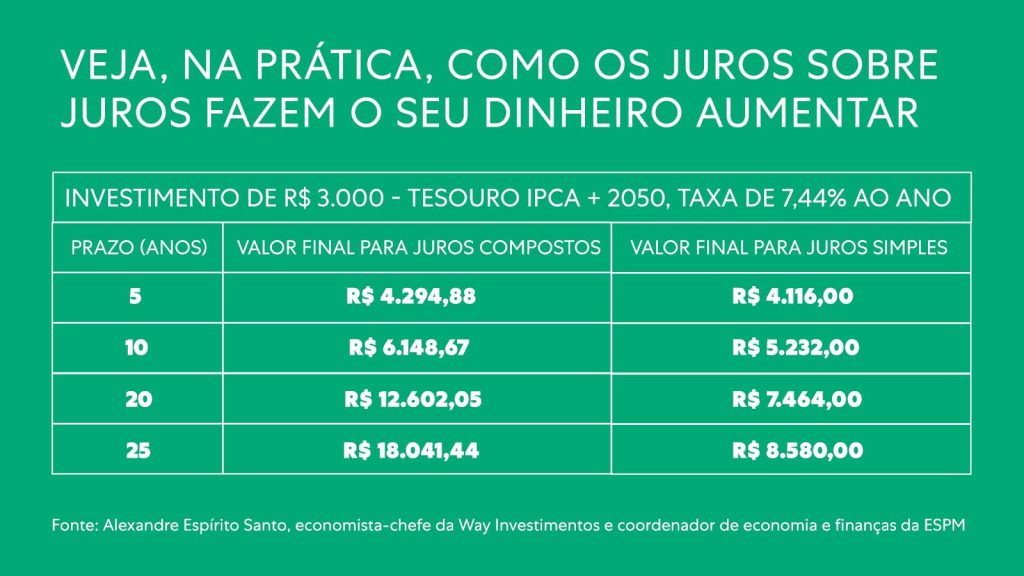

Para prazos longos (10+ anos), fundos imobiliários e ações de boas empresas costumam oferecer maior potencial. Para prazos médios (3 a 10 anos), CDBs, LCIs e LCAs de rentabilidade atrelada ao CDI são uma base sólida. O segredo é combinar segurança e crescimento, nunca colocar todos os ovos na mesma cesta. Um Tesouro IPCA+ 2055, por exemplo, é uma aposta clássica no longo prazo.

É possível ficar rico só com juros compostos?

Sim, é matematicamente possível, mas requer tempo e disciplina brutais.

Ninguém fica rico da noite para o dia. A riqueza vem da combinação de três fatores: capital inicial (por menor que seja), taxa de retorno consistente e, principalmente, tempo. Um aporte mensal de R$500, com uma taxa real de 6% ao ano, se transforma em cerca de R$650 mil em 40 anos. O ‘segredo’ é começar cedo e nunca interromper o ciclo de reinvestimento.

Seu Dinheiro Trabalhando Para Você, 24 Horas Por Dia

Esse é o poder real do mecanismo.

Ele não para nos feriados, não tira férias e não adoece.

Você só precisa dar o pontapé inicial e manter a disciplina.

Não espere ter ‘dinheiro sobrando’ para começar.

O tempo que você perde esperando é o maior ativo que você está deixando para trás.

Qual será a primeira decisão que você vai tomar depois de ler este artigo?