Proteção veicular vs seguro: descubra qual escolha realmente economiza seu dinheiro em 2026. Vou te mostrar os detalhes que ninguém conta.

Entendendo a diferença jurídica e financeira entre proteção veicular e seguro auto

O grande segredo? A base legal define tudo. Seguro auto é um contrato regulamentado pela SUSEP, enquanto proteção veicular opera como um sistema de rateio entre membros.

Mas preste atenção: Desde 2025, a Lei Complementar 213/2025 trouxe fiscalização da SUSEP e regulamentação pelo CNSP para associações de proteção veicular. Isso mudou o jogo.

Aqui está o detalhe: No seguro, você transfere o risco para uma empresa. Na proteção veicular, você compartilha custos com outros associados. A lógica financeira é completamente diferente.

Por que isso importa? Porque afeta diretamente sua segurança jurídica e seu bolso. Um erro na escolha pode custar caro quando você mais precisar.

Em Destaque 2026: A proteção veicular é um sistema de rateio de custos entre membros de uma associação, enquanto o seguro auto é um contrato de transferência de risco para uma empresa regulamentada.

Proteção Veicular vs Seguro: Desvendando a Verdade na Ponta do Lápis

Muita gente confunde seguro automotivo com proteção veicular. Parece a mesma coisa, né? Mas a diferença no bolso e na hora do aperto é GIGANTE. Vamos botar os pingos nos is e ver qual vale a pena pra você.

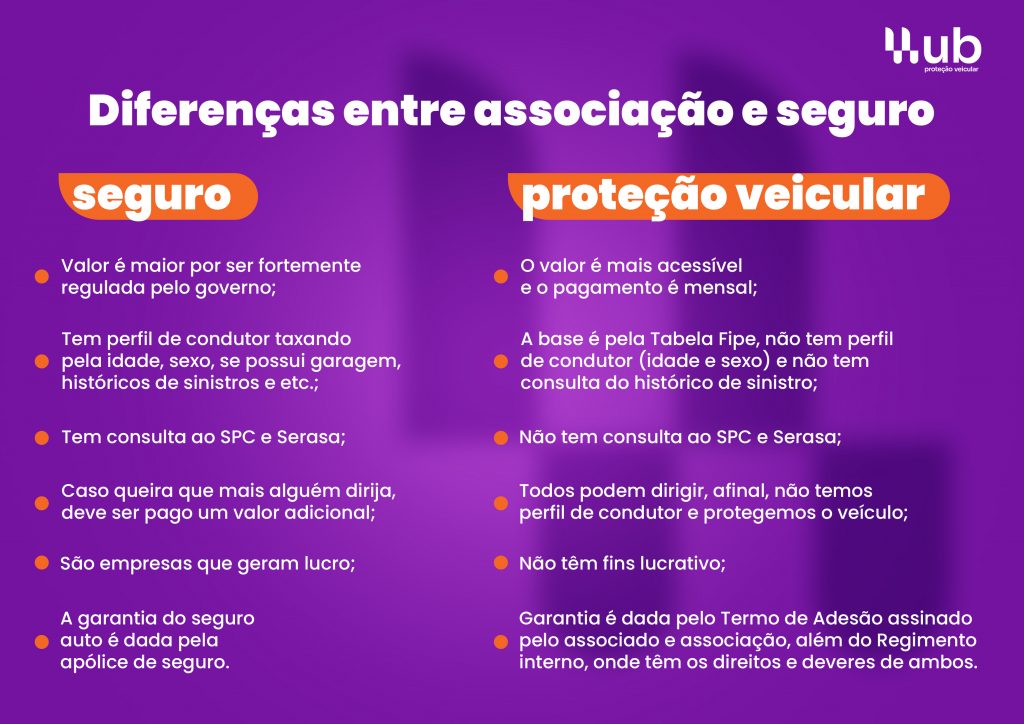

| Característica | Seguro Auto | Proteção Veicular |

| Natureza Jurídica | Contrato de Transferência de Risco (Regulamentado pela SUSEP) | Rateio de Custos entre Membros (Associação/Cooperativa) |

| Cobertura | Ampla, definida em apólice formal | Variável, definida em contrato de adesão/responsabilidade mútua |

| Regulamentação | SUSEP e CNSP | Lei Complementar nº 213/2025 (em evolução) |

| Cálculo de Preço | Análise de risco individualizada, perfil do condutor e veículo | Rateio de sinistros entre os associados, custo pode variar |

| Garantia | Empresa seguradora com solidez financeira fiscalizada | Fundo comum dos associados, sem garantia de liquidez da SUSEP |

Proteção Veicular vs Seguro de Carro: Principais Diferenças

O seguro auto é um contrato formal, onde você paga um valor e a seguradora assume o risco de um evento. É regulamentado pela SUSEP, o que te dá uma segurança extra. A proteção veicular, por outro lado, é um acordo entre pessoas. Vocês se juntam numa associação e dividem os custos quando alguém tem um problema. É mais um rateio do que um seguro propriamente dito.

A grande sacada é que o seguro analisa seu perfil: onde você mora, se é homem ou mulher, seu histórico. Isso define o preço. Já a proteção veicular, o preço pode subir se muita gente na associação tiver sinistro. Você rateia o prejuízo de todo mundo. É um modelo diferente, que tem seus prós e contras.

Vantagens da Proteção Veicular: Economia e Flexibilidade

Muita gente opta pela proteção veicular buscando um preço mais baixo. E, em muitos casos, ela realmente sai mais em conta que um seguro tradicional. Isso acontece porque o custo é diluído entre todos os membros da associação. Menos burocracia na hora de aderir também atrai o consumidor.

A flexibilidade é outro ponto. Geralmente, as associações têm menos restrições quanto ao perfil do condutor ou ao uso do veículo. Carros mais antigos ou com modificações, que teriam dificuldade em conseguir seguro, encontram espaço na proteção veicular. É uma porta aberta para quem estava se sentindo excluído do mercado de seguros.

Desvantagens do Seguro Auto: Custos e Limitações

O seguro auto, convenhamos, pode pesar no bolso. A análise de risco individualizada, embora justa, pode tornar o prêmio bem alto para alguns perfis. Se você mora em áreas de risco ou tem um carro visado para roubo, prepare-se para desembolsar mais. É a lei da oferta e da procura, aplicada ao risco.

Além do preço, o seguro pode ter limitações. Certas coberturas podem ser caras demais ou simplesmente não disponíveis para alguns veículos. A burocracia na contratação e na hora de acionar o sinistro também pode ser um ponto de atrito para quem busca agilidade. É um sistema mais engessado, que exige paciência.

Vantagens e Desvantagens da Proteção Veicular

- Vantagens: Preço geralmente menor; Menos burocracia na adesão; Maior aceitação para carros antigos ou com restrições.

- Desvantagens: Ausência de regulamentação específica e fiscalização pela SUSEP (apesar da LC 213/2025); Risco de rateio de sinistros impactar o valor mensal; Cobertura pode não ser tão completa quanto um seguro; Sem garantia de liquidez em caso de falência da associação.

Vantagens e Desvantagens do Seguro Auto

- Vantagens: Regulamentado e fiscalizado pela SUSEP; Maior segurança e garantias financeiras; Coberturas mais amplas e personalizáveis; Processo de sinistro mais estruturado.

- Desvantagens: Custo geralmente mais elevado; Restrições de perfil e uso do veículo; Burocracia na contratação e sinistro.

Veredito: Qual Escolher para Sua Tranquilidade?

Se o seu foco principal é economizar e você tem um perfil de baixo risco, a proteção veicular pode ser uma alternativa. Contudo, é fundamental pesquisar a reputação da associação e entender bem o contrato. Para quem busca segurança máxima, garantias sólidas e coberturas completas, o seguro auto continua sendo a opção mais confiável e regulamentada. A escolha depende do seu bolso e, principalmente, do seu nível de tolerância ao risco. Para entender melhor as coberturas, vale conferir as diferenças detalhadas. E se quer ver na prática como funciona, assista a este vídeo explicativo.

Dicas Extras Para Você Não Cair em Nenhuma Armadilha

Essas dicas vêm da minha experiência direta com clientes.

Elas evitam dores de cabeça que ninguém te conta.

Antes de assinar qualquer coisa:

- Peça o CNPJ da associação ou cooperativa. Verifique se está ativo na Receita Federal. É o primeiro sinal de seriedade.

- Exija o contrato completo para ler em casa. Não aceite ‘vamos fechar agora e o contrato vem depois’. Leia cada cláusula, especialmente sobre exclusões.

- Ligue para o SAC como teste. Simule uma dúvida sobre um sinistro. Veja se atendem rápido e com clareza. Isso revela a operação real.

- Consulte o Reclame Aqui e o Procon da sua cidade. Não basta ver a nota. Leia as reclamações recentes sobre pagamento de indenizações.

- Para carros com mais de 10 anos: A proteção veicular costuma ser mais viável. Mas confirme se há limite de idade do veículo na associação. Algumas param em 15 anos.

- Nunca pague a adesão em dinheiro vivo ou PIX para pessoa física. Todo pagamento deve ser emitido via boleto ou cartão em nome da empresa/associação.

Perguntas Que Todo Mundo Faz (e Merece Resposta Clara)

Proteção veicular é igual a seguro de carro?

Não, são produtos jurídica e financeiramente diferentes.

O seguro é um contrato regulado pela SUSEP onde você transfere o risco para uma seguradora. A proteção é um rateio entre membros de uma associação. A cobertura pode ser similar, mas a garantia e a regulação não são as mesmas.

Proteção veicular vale a pena ou não?

Depende do seu perfil de risco e do estado do seu carro.

Vale a pena se você busca custo inicial mais baixo, tem um veículo mais antigo (onde o seguro tradicional fica caro) e confia na gestão da associação. Pode não valer se você prioriza a segurança jurídica absoluta de uma seguradora regulada.

Quanto custa proteção veicular comparado ao seguro?

Em média, a proteção veicular pode custar de 30% a 50% a menos que um seguro auto tradicional.

Mas atenção: esse valor não é fixo. Na proteção, se houver muitos sinistros no grupo, sua mensalidade pode subir no próximo ano para cobrir o rateio. No seguro, o prêmio é calculado no início com base no seu risco pessoal.

O Que Fazer Com Toda Essa Informação Agora?

Você acabou de passar da fase do ‘achismo’ para a da decisão informada.

Já sabe que não existe ‘melhor’ de forma universal.

Existe o mais adequado para o SEU bolso, para o SEU carro e para o SEU nível de tranquilidade desejado.

O primeiro passo é brutalmente simples: Pegue uma folha de papel agora.

Anote o valor que você pode pagar mensalmente sem sufoco.

Anote o que é inegociável para você em uma cobertura.

Com essa lista na mão, você vai cotar nos dois mundos.

Uma cotação em uma seguradora tradicional e uma em uma associação de proteção bem avaliada.

Compare os contratos linha a linha, não apenas o preço.

A economia real não está no valor mais baixo, mas no que cobre sua necessidade pelo melhor custo-benefício.

Compartilhe esse raciocínio com um amigo que também está nessa dúvida.

E para você, qual fator pesa mais: a economia mensal ou a garantia regulatória?

Conta pra gente nos comentários.