Seguro auto Rio de Janeiro: a economia real está nos detalhes que só quem vive o trânsito carioca conhece. Vou te mostrar como pagar menos sem abrir mão da proteção.

Por que o seguro auto no Rio de Janeiro tem preços tão diferentes por bairro?

O grande segredo? O índice de roubos e furtos é o fator que mais pesa no cálculo do prêmio.

As seguradoras usam dados do SUSEP e estatísticas policiais para mapear o risco por região.

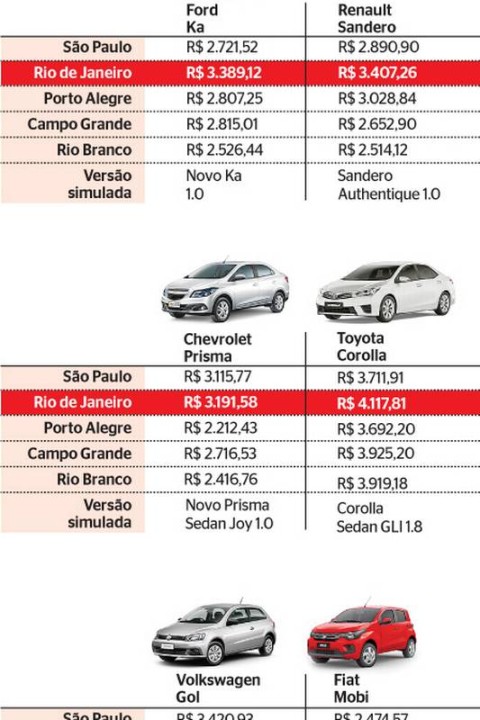

Isso explica variações brutais: bairros da Zona Norte podem ter prêmios até 90% mais caros que na Zona Sul.

Mas preste atenção: não é só o CEP que define seu custo. O modelo do carro e seu perfil também entram na conta.

Em março de 2026, a média para mulheres no RJ foi R$ 5.835,36, enquanto para homens ficou em R$ 4.782,67.

Essa diferença reflete estatísticas históricas de sinistralidade por gênero nas bases das seguradoras.

Aqui está o detalhe: você pode negociar esses números. Um rastreador a partir de R$ 75,90/mês já reduz o valor da apólice.

É uma troca direta: mais segurança para o carro, menos risco para a seguradora, desconto no seu bolso.

Escolher onde morar ou estacionar com frequência impacta mais no preço final do que a marca do veículo.

Em Destaque 2026: O valor do seguro auto no Rio de Janeiro pode custar, em média, cerca de 3,9% do valor da tabela FIPE do veículo.

O que analisar antes de comprar seu Seguro Auto no Rio de Janeiro?

Não compre no escuro.

Escolher o seguro certo no Rio de Janeiro não é brincadeira. É um investimento na sua tranquilidade e no seu bolso.

O grande segredo? Saber exatamente o que procurar. Não caia em promessas vazias.

| Critério Essencial | Por que é importante (e o que observar) |

|---|---|

| Cobertura | Verifique se inclui roubo, furto, colisão, incêndio e danos a terceiros. No Rio, roubo e furto são críticos. |

| Franquia | É o valor que você paga em caso de sinistro. Franquia alta = prêmio menor. Franquia baixa = prêmio maior. Pense no seu bolso. |

| Assistência 24h | Guincho, chaveiro, troca de pneu. Essencial para não ficar na mão. Compare os limites de quilometragem. |

| Perfil do Condutor | Idade, tempo de habilitação, histórico de sinistros. Mulheres no RJ pagam, em média, R$ 5.835,36, enquanto homens R$ 4.782,67 (dados de março de 2026). |

| Local de Circulação | Onde você mora e estaciona. Bairros da Zona Norte podem ter prêmios até 90% mais caros que na Zona Sul devido ao índice de roubos e furtos. |

| Uso do Veículo | Particular ou profissional? Isso muda o risco e o preço. |

| Reputação da Seguradora | Agilidade no atendimento, resolução de sinistros. Pesquise no Reclame Aqui e nas redes sociais. |

| Rastreador | Pode reduzir o valor da apólice. Opções a partir de R$ 75,90/mês. Pense nisso! |

Tipos e Modelos de Seguro Auto disponíveis no mercado carioca

Conheça as opções.

Cada seguradora tem seu diferencial. Saber qual delas se encaixa no seu perfil é crucial para uma boa escolha.

Aqui estão as principais:

Porto Seguro

- Principais Especificações: Coberturas completas (colisão, roubo, furto, incêndio, terceiros), assistência 24h, serviços residenciais.

- Ponto Forte: Liderança em atendimento e agilidade no Rio de Janeiro. Reconhecida pela qualidade.

- Para quem é ideal: Quem busca segurança, agilidade em sinistros e uma rede de serviços completa.

Azul Seguros

- Principais Especificações: Coberturas essenciais e adicionais, opções de franquia, assistência 24h.

- Ponto Forte: Excelente custo-benefício e alta pontuação em rankings de satisfação.

- Para quem é ideal: Quem busca um seguro confiável sem gastar uma fortuna, com bom suporte.

Suhai Seguradora

- Principais Especificações: Cobertura exclusiva contra roubo e furto, assistência 24h.

- Ponto Forte: Especialista em proteção contra roubo e furto, ideal para carros mais antigos ou de alto risco.

- Para quem é ideal: Proprietários de veículos que buscam proteção focada nos riscos mais comuns do RJ, com preço acessível.

Allianz Seguros

- Principais Especificações: Coberturas robustas para danos, roubo, furto, terceiros, assistência 24h completa.

- Ponto Forte: Robusta e com assistência 24h completa, oferecendo segurança e tranquilidade.

- Para quem é ideal: Quem valoriza uma seguradora sólida e um pacote de assistência abrangente.

Tokio Marine

- Principais Especificações: Coberturas abrangentes, serviços de assistência 24h bem avaliados, flexibilidade na escolha de planos.

- Ponto Forte: Proporciona coberturas abrangentes e serviços de assistência 24h bem avaliados.

- Para quem é ideal: Quem busca flexibilidade nas coberturas e um bom suporte em emergências.

Custo-Benefício do Seguro Auto no Rio de Janeiro: Dicas para não errar

Não caia em armadilhas.

O seguro auto no Rio é um investimento, não um gasto. Mas precisa ser inteligente.

Aqui está o pulo do gato: o preço varia demais. Não aceite o primeiro orçamento.

Sempre compare: use plataformas como a Minuto Seguros para ter várias cotações na mão.

Entenda seu perfil: Se você é homem, o preço médio em março de 2026 foi de R$ 4.782,67. Para mulheres, R$ 5.835,36. Sim, é uma diferença grande.

A geografia importa: Morar na Zona Norte pode encarecer seu seguro em até 90% comparado à Zona Sul. Isso é um fato cruel do mercado carioca.

Pense no rastreador: Um bom rastreador, a partir de R$ 75,90/mês, pode baratear sua apólice. É uma economia real e um extra na sua segurança.

Franquia inteligente: Se você é um motorista cuidadoso, uma franquia um pouco maior pode reduzir o prêmio anual. Mas tenha a reserva para ela!

Cobertura sob medida: Não pague por coberturas que você não precisa. Mas também não economize no essencial, como roubo e furto no RJ.

Como evitar fraudes ou escolhas ruins no seu Seguro Auto carioca

Cuidado com o barato que sai caro.

No mercado de seguros, a pressa é inimiga da perfeição. E do seu bolso.

Primeiro erro comum: Acreditar em ‘ofertas milagrosas’. Se o preço estiver muito abaixo da média, desconfie na hora.

Sempre verifique a seguradora: Consulte o site da SUSEP (Superintendência de Seguros Privados) para garantir que a empresa é regulamentada.

Leia a apólice com lupa: Não assine nada sem entender cada cláusula. Peça para o corretor explicar tudo, sem pressa.

Atenção aos dados: Qualquer informação errada no seu perfil pode invalidar o seguro na hora do sinistro. Seja 100% honesto.

Não pague em contas de pessoas físicas: O pagamento do seguro deve ser feito diretamente para a seguradora ou para a conta jurídica da corretora.

Corretor de confiança: Escolha um corretor experiente e com boas referências. Ele é seu aliado e deve tirar todas as suas dúvidas.

Checklist para não ser enganado:

- A seguradora é registrada na SUSEP?

- O corretor tem registro e boas recomendações?

- A apólice detalha todas as coberturas e exclusões?

- O valor da franquia está claro e acessível para você?

- O pagamento é feito para a conta da seguradora/corretora (PJ)?

- Você entendeu todos os termos antes de assinar?

Seguindo esses passos, você garante um seguro auto que realmente te protege no Rio de Janeiro, sem dor de cabeça.

Dicas Extras que Fazem a Diferença no Seu Bolso

Essas são as manobras que só quem já passou por várias renovações conhece.

Pequenos ajustes que geram economia real.

- Negocie o valor da franquia: Aumentar um pouco a franquia pode reduzir o prêmio em até 30%. Calcule se você tem reserva para cobrir essa diferença em caso de sinistro.

- Pague o prêmio anual à vista: Seguradoras costumam dar descontos de 5% a 10% para pagamento à vista. Se possível, reserve esse valor.

- Revise os condutores habituais: Se seu filho jovem não dirige mais o carro, remova-o da apólice. Cada motorista jovem pode elevar o custo em mais de 20%.

Perguntas Frequentes sobre Seguro no Rio

As dúvidas que mais aparecem na minha mesa.

Qual a diferença de preço entre Zona Sul e Zona Norte?

A Zona Norte pode custar até 90% a mais. Isso acontece porque as taxas de sinistros, principalmente roubos, são historicamente mais altas nessa região, segundo dados das próprias seguradoras.

Vale a pena contratar um rastreador?

Sim, quase sempre vale. Além da segurança, o desconto na apólice pode chegar a 15%, e o custo mensal do serviço parte de R$ 75,90. Em dois anos, o equipamento muitas vezes se paga.

Como saber se a cotação que recebi é justa?

Compare sempre com a Tabela FIPE do seu veículo. O prêmio anual não deve ultrapassar 8% a 10% do valor da tabela para carros comuns. Se passar disso, algo está inflando o preço.

Hora de Colocar a Mão na Massa

Você agora tem o mapa na mão.

Economizar no seguro não é sobre escolher o mais barato, mas o mais inteligente para sua realidade no Rio.

Combine as coberturas certas com uma seguradora que atenda bem na sua região.

Use as dicas de negociação e revisão anual a seu favor.

O segredo está nos detalhes que a maioria ignora.

Qual será sua primeira ação depois de ler este guia?