O seguro de vida para influenciadores digitais em 2026 vai muito além da morte: é um plano de proteção financeira para quem vive da própria imagem e criatividade.

Por que influenciadores digitais precisam de um seguro de vida diferente em 2026?

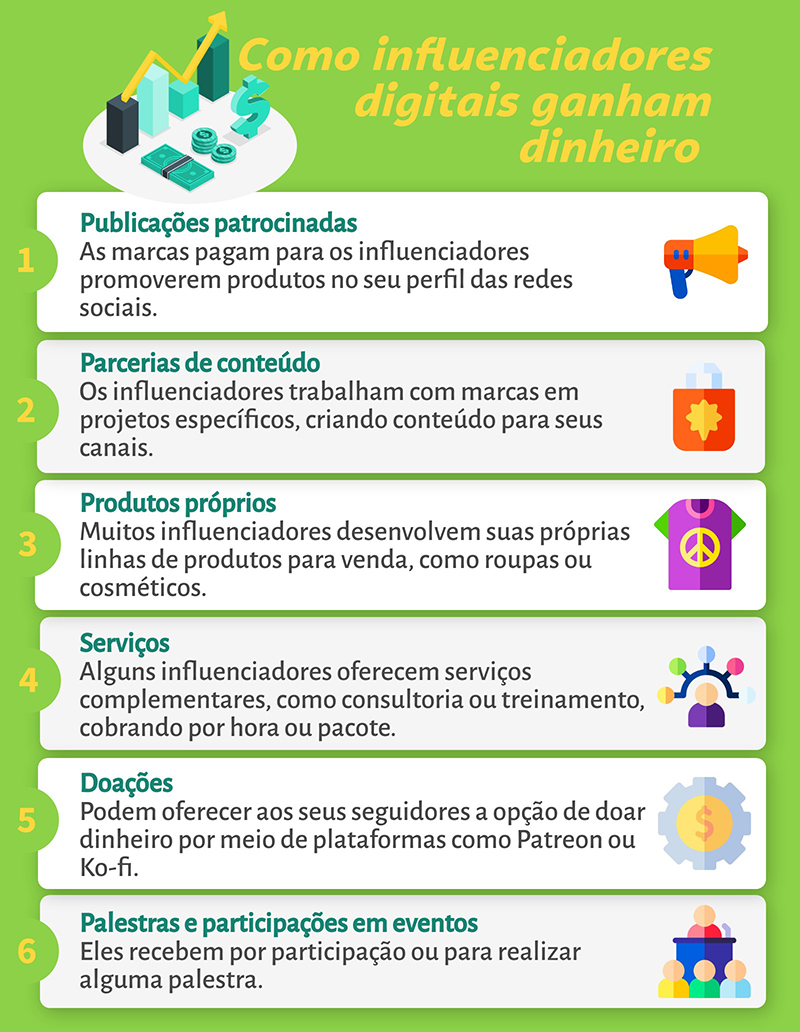

Seu maior ativo não é um carro ou imóvel, mas sua capacidade de gerar conteúdo e renda.

Aqui está o detalhe: Um acidente ou doença pode paralisar sua produção por meses.

Sem carteira assinada, você não tem direito ao INSS por incapacidade temporária.

É aí que entra a Diária por Incapacidade Temporária (DIT), pagando um valor diário para cobrir suas despesas básicas.

Seguranças tradicionais ignoram essa necessidade, focando apenas no beneficiário após a morte.

Em 2026, os planos modulares das seguradoras entendem que sua carreira precisa de proteção em vida.

Em Destaque 2026: O seguro de vida moderno para influenciadores digitais em 2026 foca em proteção de renda e benefícios em vida, essenciais para autônomos cuja imagem e saúde são ativos principais.

O que analisar antes de contratar um seguro de vida para influenciadores digitais em 2026

Vida de influenciador é corrida e cheia de imprevistos. Seu maior ativo é você! Por isso, o seguro de vida certo é crucial.

Em 2026, o foco muda para proteger sua renda e garantir benefícios em vida. Pense nisso!

| Critério | O que observar | Por que é importante para você? |

|---|---|---|

| Cobertura de Renda (DIT) | Valor da diária e carência | Garante seu sustento se não puder trabalhar temporariamente. Essencial para autônomos. |

| Cobertura para Doenças Graves | Lista de doenças cobertas e valor da indenização | Dinheiro rápido para tratamento, sem comprometer seu faturamento. |

| Invalidez (Total/Parcial) | Grau de invalidez coberto e valor da indenização | Proteção financeira se a profissão se tornar impossível. |

| Assistências Adicionais | Saúde Mental, Telemedicina, Orientação Fitness | Benefícios que cuidam do seu bem-estar e prevenção. |

| Seguro de Responsabilidade Civil | Limites de cobertura e exclusões | Protege contra processos por conteúdo publicado. |

| Seguro Cibernético | Cobertura para hackers e perda de acesso | Segurança para suas contas e dados online. |

| Flexibilidade e Modularidade | Possibilidade de ajustar coberturas | Adapta o seguro às suas necessidades que mudam. |

Tipos e Modelos de Seguro de Vida para Influenciadores Digitais

O mercado oferece opções que se encaixam no seu dia a dia dinâmico. Conheça os principais modelos:

Seguro de Vida Individual Tradicional (com adaptações)

- Principais Especificações: Cobertura básica por morte, com opções de adicionar coberturas em vida (invalidez, doenças graves).

- Ponto Forte: Base sólida de proteção, customizável.

- Para quem é ideal: Quem busca uma proteção completa e duradoura, com possibilidade de ajustes.

Seguro de Renda Diária por Incapacidade Temporária (DIT)

- Principais Especificações: Paga um valor diário caso você fique temporariamente impossibilitado de trabalhar.

- Ponto Forte: Essencial para quem não tem carteira assinada e vive de sua capacidade de produzir conteúdo.

- Para quem é ideal: Influenciadores autônomos, freelancers e todos que dependem diretamente do trabalho diário.

Seguro para Doenças Graves

- Principais Especificações: Pagamento de indenização ao ser diagnosticado com uma das doenças listadas na apólice.

- Ponto Forte: Libera capital para tratamento, sem impactar seu fluxo de caixa.

- Para quem é ideal: Quem quer tranquilidade financeira para focar na recuperação.

Seguro de Responsabilidade Civil Profissional

- Principais Especificações: Cobre custos legais e indenizações em casos de processos por danos a terceiros (difamação, direitos autorais).

- Ponto Forte: Protege sua imagem e finanças contra reclamações e ações judiciais.

- Para quem é ideal: Influenciadores que lidam com conteúdo sensível, parcerias e grande audiência.

Seguro Cibernético

- Principais Especificações: Cobertura contra ataques de hackers, roubo de dados e perda de acesso a contas importantes.

- Ponto Forte: Segurança digital para seus negócios e reputação online.

- Para quem é ideal: Qualquer influenciador que dependa de plataformas digitais e tenha dados sensíveis.

Custo-Benefício: Como não cair em ciladas financeiras

O barato pode sair caro. Analise o valor real do seu investimento.

Preste atenção no que realmente importa: O preço é importante, mas não deve ser o único fator. Compare as coberturas oferecidas por seguradoras como Azos, MAG Seguros e Icatu.

Entenda os valores: Um seguro de vida para influenciadores digitais em 2026 prioriza proteção de renda e benefícios em vida. Isso tem um custo, mas o retorno em segurança é imensurável.

Cuidado com ofertas milagrosas: Desconfie de preços muito baixos que não condizem com as coberturas. Isso pode indicar exclusões perigosas ou um serviço de baixa qualidade.

Modularidade é chave: Busque planos que permitam adicionar ou remover coberturas conforme sua necessidade muda. Isso otimiza o custo-benefício ao longo do tempo. Veja exemplos de flexibilidade em Porto Seguro.

Como evitar fraudes ou escolhas ruins no seu seguro

Ser enganado pode custar caro. Proteja seu patrimônio e sua tranquilidade.

Leia tudo, mas TUDO mesmo: A apólice é um contrato. Entenda cada cláusula, especialmente as exclusões. O que não está coberto pode te deixar desamparado.

Verifique a reputação da seguradora: Pesquise sobre a solidez e o histórico de pagamento da empresa. Consulte órgãos de defesa do consumidor e sites especializados como Mobills e InfoMoney.

Desconfie de promessas irreais: Ninguém tem bola de cristal. Se algo parece bom demais para ser verdade, provavelmente é. Fuja de vendedores que pressionam ou prometem garantias que não existem.

Busque orientação profissional: Um corretor de seguros especializado em influenciadores digitais pode ser seu maior aliado. Ele conhece os riscos da sua profissão e pode indicar as melhores opções, como abordado em SEGS.

Compare, compare e compare: Não feche negócio na primeira oferta. Use a informação de fontes confiáveis como Smartia e Serfer Seguros para ter certeza de que está fazendo o melhor negócio para você e sua carreira.

Dicas Extras: O Checklist de 5 Minutos Que Vai Salvar Sua Carreira

Antes de fechar qualquer contrato, passe por este filtro rápido.

Ele vai te poupar de erros caros e garantir que você está comprando proteção real.

Primeiro passo: Faça uma projeção de renda anual.

Multiplique sua média mensal por 12 e adicione uma margem de 20% para crescimento.

Esse valor é a base para calcular sua cobertura de Diária por Incapacidade.

Segundo passo: Avalie seus ativos digitais.

Liste suas plataformas principais, equipamentos de alto valor e contratos de patrocínio.

Isso define a necessidade de seguro cibernético e de responsabilidade civil.

Terceiro passo: Consulte seu histórico médico.

Um check-up recente pode evitar exclusões de cobertura ou aumentos de preço na apólice.

Transparência com a seguradora é sempre a melhor política.

Quarto passo: Compare os benefícios em vida.

Priorize planos que ofereçam telemedicina, orientação psicológica e suporte fitness.

Esses serviços preventivos valem mais do que a indenização pós-evento.

Quinto passo: Negocie o pagamento anual.

Muitas seguradoras dão desconto de 5% a 10% para pagamento à vista.

Se possível, reserve esse valor como um investimento em proteção.

Perguntas Frequentes: As Dúvidas Que Todo Criador Tem

Quanto custa um seguro de vida para influenciador digital?

O custo médio fica entre R$ 800 e R$ 3.000 por ano, dependendo da sua renda e coberturas escolhidas.

Um profissional que fatura R$ 10 mil mensais, com 30 anos e sem problemas de saúde, pode pagar cerca de R$ 1.200 anuais por uma apólice robusta. O valor é calculado sobre o risco e o capital segurado, não sendo um percentual fixo da sua receita.

Qual a diferença entre seguro tradicional e um para criadores de conteúdo?

A principal diferença está nos benefícios em vida e na proteção da renda, não apenas no falecimento.

Enquanto um plano tradicional foca na família após a morte, o seguro para a nova economia cobre incapacidade temporária, doenças graves e até processos por direitos autorais. É uma ferramenta de continuidade do negócio, não só um amparo familiar.

Posso contratar se já tiver algum problema de saúde?

Sim, mas a seguradora pode aplicar carências maiores ou excluir coberturas específicas relacionadas à condição pré-existente.

É obrigatório declarar tudo no questionário de saúde. Omitir informações é motivo para cancelamento da apólice e perda do prêmio pago. A dica é ser transparente e buscar empresas com perfil mais flexível, como as especializadas em perfis autônomos.

Conclusão: Sua Carreira Merece Um Plano B À Prova de Quedas

Você acabou de descobrir que proteção financeira não é burocracia.

É a liberdade de criar sem medo do amanhã.

Enquanto a maioria dos colegas vive no modo ‘tudo ou nada’, você agora tem o mapa para construir resiliência.

Um seguro bem estruturado é o seu sócio silencioso.

Ele garante que uma lesão, uma crise de burnout ou um processo judicial não apaguem anos de trabalho.

O primeiro passo é concreto: Pegue seu celular agora e agende uma consulta com um corretor especializado em perfis digitais.

Explique sua rotina, suas fontes de renda e seus maiores medos profissionais.

Em 30 minutos, você terá um diagnóstico personalizado e poderá dormir mais tranquilo ainda esta semana.

Compartilhe este guia com aquele colega que acha que é invencível.

Às vezes, a melhor colaboração é proteger quem cria ao seu lado.

Deixa aqui nos comentários: qual é o seu maior receio em relação ao futuro da sua carreira autônoma?