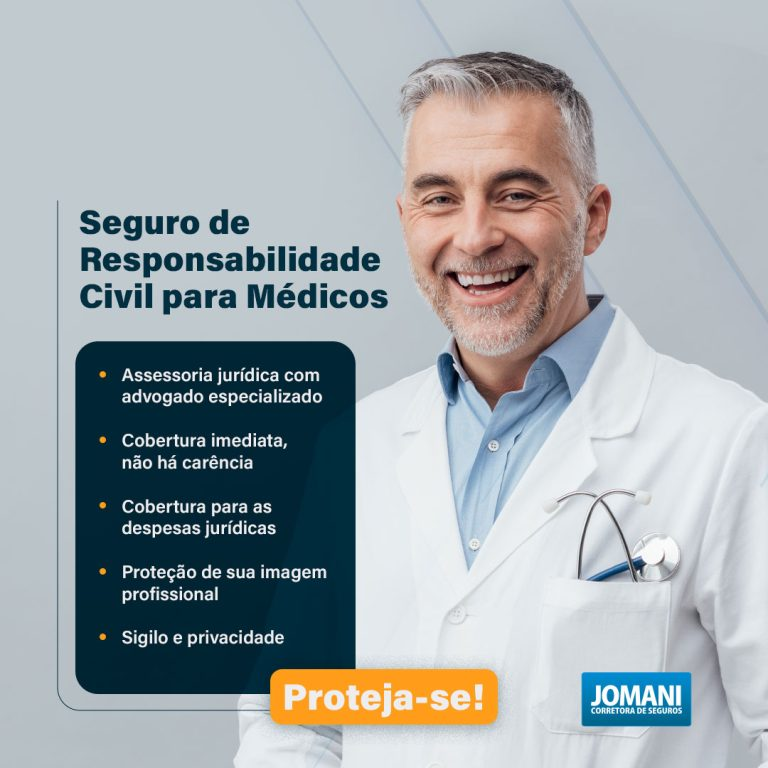

O seguro rc médico é a blindagem que transforma sua prática em um negócio antifrágil. Vou te mostrar como ele funciona na prática, não na teoria.

O que o seguro de responsabilidade civil médica realmente cobre e por que você não pode ignorar isso

O grande segredo? A cobertura vai muito além de pagar uma indenização.

Ela atua em três frentes: processos judiciais, administrativos no CRM e até criminais com efeitos cíveis. Isso significa que um único erro pode acionar três batalhas diferentes.

Mas preste atenção: O custo de defesa é o verdadeiro vilão silencioso.

Imagine gastar R$ 30 mil em advogados, peritos e custas para ganhar um processo. A apólice cobre esses honorários, preservando seu caixa. Sem ela, você vence a causa mas perde financeiramente.

Aqui está o detalhe: As indenizações cobrem danos materiais, morais e estéticos.

Se uma condenação determinar um pagamento de R$ 100 mil por danos estéticos em uma cirurgia, a seguradora assume. Ela também pode reembolsar acordos extrajudiciais, desde que autorizados previamente.

Esse pacote completo é o que separa um profissional protegido de um exposto a riscos financeiros catastróficos.

Em Destaque 2026: O Seguro de Responsabilidade Civil (RC) Médico é uma proteção financeira essencial para médicos, cobrindo erros, omissões e falhas (reais ou alegadas) no exercício profissional, protegendo o patrimônio pessoal em casos de judicialização.

Olha, como consultor, eu vejo muito profissional da saúde que se dedica de corpo e alma, mas esquece um detalhe que pode virar um pesadelo: o Seguro RC Médico. É como ter um carro potente e andar sem freio. Uma hora, a conta chega.

E a verdade é cruel: Ninguém está imune a um processo. Mesmo o médico mais competente pode ser alvo de uma ação. E os custos, meu amigo, são altíssimos.

Por isso, preparei um guia prático para você entender e escolher o seu seguro. É um investimento na sua tranquilidade e na sua carreira. Vamos lá?

O que analisar antes de contratar seu Seguro RC Médico: O guia definitivo para não cair em armadilhas

Não caia na conversa de que ‘um seguro é igual ao outro’. Isso é balela! Cada apólice tem suas particularidades e você precisa saber exatamente o que está levando para casa. Não é só preço, é proteção de verdade.

Aqui está o detalhe: Um bom seguro RC Médico vai muito além de pagar uma indenização. Ele te dá suporte em processos judiciais, administrativos (no CRM, por exemplo) e até criminais com efeitos cíveis. É um escudo completo.

Veja a tabela abaixo com os pontos cruciais que você DEVE analisar antes de assinar qualquer contrato:

| Critério | O que observar | Por que é importante |

|---|---|---|

| Coberturas Essenciais | Verifique se inclui custos de defesa (advogados, custas judiciais, peritos), indenizações e reparação de imagem. | Garante que você terá suporte legal completo, mesmo que ganhe a causa. Cerca de 50% das ações contra médicos resultam em vitória, mas os custos de defesa são elevados. |

| Limites de Indenização | Confira os valores máximos para danos materiais, morais ou estéticos. | Um limite baixo pode deixar você desprotegido em casos de condenações mais altas. Pense nos piores cenários. |

| Abrangência por Especialidade | Seu Registro de Qualificação de Especialidade (RQE) deve estar claro na apólice. | Especialidades como Ginecologia/Obstetrícia, Ortopedia e Cirurgia Plástica apresentam maiores taxas de processos. O RQE pode influenciar diretamente a cobertura ou aceitação do sinistro. |

| Acordos Judiciais/Extrajudiciais | A seguradora reembolsa ou paga acordos com sua anuência? | É fundamental ter essa flexibilidade para resolver situações sem arrastar o processo por anos. |

| Franquia | Qual o valor que você terá que arcar antes da seguradora entrar? | Uma franquia muito alta pode inviabilizar o acionamento do seguro em casos menores, mas uma franquia baixa pode encarecer o prêmio. |

| Período de Cobertura | Verifique se a apólice é ‘claims-made’ (cobre eventos reclamados durante a vigência) ou ‘occurrence-made’ (cobre eventos ocorridos durante a vigência). | A maioria no Brasil é ‘claims-made’. Entender isso evita surpresas futuras, especialmente após o término da apólice. |

Tipos e Modelos de Seguro RC Médico disponíveis no mercado brasileiro

O mercado brasileiro tem ótimas opções, mas cada uma com seu jeitinho. É como escolher o bisturi certo para cada cirurgia: você precisa da ferramenta ideal para a sua realidade. Conheça alguns dos principais:

Seguro RC Profissional Porto Seguro

- Principais Especificações: Cobertura para custos de defesa em processos judiciais, administrativos e criminais, indenizações por danos materiais, morais e estéticos, e reparação de imagem.

- Ponto Forte: Ampla rede de atendimento e uma das maiores reputações do mercado, o que traz segurança e agilidade no suporte.

- Para quem é ideal: Profissionais que buscam uma seguradora com solidez e reconhecimento, valorizando a robustez e a experiência no setor.

Seguro RC Profissional Tokio Marine

- Principais Especificações: Foco em profissionais da saúde, cobrindo despesas com defesa legal, indenizações e acordos, com opções de coberturas adicionais para eventos específicos.

- Ponto Forte: Flexibilidade nas coberturas e um atendimento que busca ser mais personalizado para as necessidades do médico.

- Para quem é ideal: Médicos que precisam de um seguro adaptável à sua especialidade e rotina, com a possibilidade de ajustar a apólice.

Seguro RC Profissional Mapfre

- Principais Especificações: Oferece proteção contra reclamações de terceiros por erros ou omissões profissionais, incluindo despesas de defesa e indenizações.

- Ponto Forte: Presença global e experiência em diversos segmentos de seguros, o que se traduz em um produto bem estruturado e com boa capacidade de resposta.

- Para quem é ideal: Profissionais que valorizam a experiência internacional e a estabilidade de uma grande seguradora.

Seguro RC Profissional Akad Seguros

- Principais Especificações: Soluções para responsabilidade civil profissional, com foco em proteção para os riscos inerentes à prática médica, incluindo custos de defesa e indenizações.

- Ponto Forte: Especialização em seguros de responsabilidade civil, o que pode significar um entendimento mais aprofundado dos riscos específicos da profissão.

- Para quem é ideal: Médicos que buscam uma seguradora com expertise concentrada em RC, que entenda profundamente os desafios da área da saúde.

Custo-Benefício no Seguro RC Médico: Invista certo para proteger seu futuro

Muitos olham o valor anual e pensam: ‘É caro!’. Mas eu te digo: caro é não ter. O valor anual da apólice no Brasil varia entre R$1.000,00 e R$5.000,00. Pode parecer um gasto, mas é um investimento inteligente.

Pense comigo: Cerca de 50% das ações contra médicos resultam em vitória para o profissional. Mas os custos de defesa, mesmo em caso de vitória, são altíssimos. Você vai gastar com advogados, custas judiciais e peritos. Esse valor, muitas vezes, ultrapassa o preço do seguro em anos!

A dica cruel e real é: Não compre pelo preço mais baixo. O ‘barato’ pode sair caríssimo. Compare as coberturas, os limites e a reputação da seguradora. Um seguro que não te cobre na hora H não vale nada.

Sua especialidade também pesa. Se você é de Ginecologia/Obstetrícia, Ortopedia ou Cirurgia Plástica, saiba que são áreas com maiores taxas de processos. Isso pode influenciar o valor da apólice, mas jamais deve ser motivo para não se proteger. É um custo da sua profissão.

Como evitar fraudes ou escolhas ruins no seu Seguro RC Médico

Para não ser enganado, a regra de ouro é informação e atenção. Ninguém vai cuidar do seu dinheiro e da sua carreira melhor do que você mesmo. Fique de olho e não aceite menos do que merece.

Primeiro passo: Leia as Condições Gerais da apólice. Eu sei que é chato, mas é ali que estão todas as regras, o que cobre e o que não cobre. Não assine nada sem entender cada cláusula.

Segundo: Verifique a seguradora. Ela é registrada na SUSEP (Superintendência de Seguros Privados)? Isso é o mínimo para garantir que você está lidando com uma empresa séria e regulamentada.

Terceiro: Cuidado com promessas milagrosas ou preços muito abaixo do mercado. Se parece bom demais para ser verdade, provavelmente é uma cilada. O Seguro RC Médico é um produto complexo e tem seu valor justo.

Quarto: Consulte um corretor de seguros especializado. Um bom profissional não vai apenas te vender um seguro, ele vai entender sua necessidade e te ajudar a encontrar a melhor solução, explicando os prós e contras de cada opção.

Por último, mas não menos importante: Confirme se o seu Registro de Qualificação de Especialidade (RQE) está explicitamente coberto pela apólice. Qualquer divergência aqui pode ser um problema enorme na hora de acionar o seguro.

Lembre-se, sua carreira é seu maior patrimônio. Proteja-a com a mesma dedicação que você cuida dos seus pacientes.

3 Dicas Extras Que Vão Turbinar Sua Proteção

Essas são as manobras que separam os médicos bem protegidos dos que apenas ‘acham’ que estão.

- Documente TUDO no prontuário: A norma técnica NBR 16.289 da ABNT sobre prontuário eletrônico é sua aliada. Anote recusas de tratamento, conversas com familiares e decisões compartilhadas. Em um processo, isso vale mais que qualquer testemunha.

- Negocie o valor da franquia, não só o prêmio: O custo anual médio fica entre R$ 1.000 e R$ 5.000. Muitos focam só no preço baixo. Mas uma franquia de R$ 5.000 pode ser melhor que uma de R$ 20.000 se a economia no prêmio for significativa. Faça a conta do pior cenário.

- Atualize sua apólice com cada nova habilitação: Incluiu um procedimento no seu RQE? Informe a seguradora. Uma cobertura genérica pode não valer para um sinistro em uma prática nova não declarada. É um erro comum e caro.

Perguntas Que Todo Médico Precisa Responder

O seguro RC médico cobre processos no CRM?

Sim, a cobertura para processos administrativos no Conselho Regional de Medicina está quase sempre incluída.

Isso abrange sua defesa em sindicâncias e processos ético-disciplinares. Os custos com advogados especializados em direito médico são reembolsados conforme os limites da apólice. É uma das proteções mais valiosas para manter sua inscrição intacta.

Qual a diferença entre o seguro da Porto Seguro e da Tokio Marine?

A principal diferença está nas cláusulas de cobertura e na experiência com o segmento de saúde.

A Tokio Marine tem tradição em seguros de riscos complexos e pode oferecer condições mais customizadas para especialidades de alto risco, como obstetrícia. A Porto Seguro costuma ter uma penetração maior e processos mais ágeis. Peça as condições gerais das duas e compare linha a linha, especialmente as exclusões.

Vale a pena para um médico recém-formado?

Absolutamente sim, e o custo é um investimento estratégico.

O prêmio para um generalista iniciante pode começar perto de R$ 1.000 ao ano. Um único processo, mesmo infundado, pode custar o triplo só em honorários advocatícios iniciais. É a proteção da sua carreira antes mesmo dela decolar. Muitos planos de financiamento estudantil já incluem consultoria sobre isso.

Proteção Não É Gasto, É Inteligência Profissional

Pense nisso como o equipamento de segurança do seu consultório.

Você não espera o acidente para comprá-lo.

Com as informações que passamos, você já sabe mais que 90% dos colegas. Agora é ação.

Compare, questione e escolha a cobertura que deixa você dormir em paz.

Sua expertise cura pacientes. Deixe a defesa da sua trajetória com quem entende do assunto.

Qual será o primeiro passo que você vai dar essa semana para trancar essa porta?