Sinistro e franquia de seguro: descubra como essa combinação define quem realmente ganha na hora do acionamento. As seguradoras têm detalhes que podem mudar completamente seu resultado financeiro.

O que é um sinistro de seguro e por que você precisa entender essa definição antes de qualquer coisa

O sinistro é o momento em que seu seguro deixa de ser uma promessa no papel e se torna realidade prática. É quando você aciona a cobertura para resolver um problema real – seja um acidente de carro, um roubo na sua casa ou um vazamento que virou dor de cabeça.

Mas preste atenção: muitos segurados só descobrem o que é sinistro quando já estão no meio do problema. Isso é como tentar aprender as regras do jogo enquanto está perdendo. A definição técnica é simples: é qualquer evento coberto pela sua apólice que cause dano ou perda ao bem segurado.

Aqui está o detalhe: existem dois tipos principais que determinam tudo. Sinistro parcial é quando o dano pode ser reparado – geralmente custando menos de 75% do valor do bem. Já o sinistro total acontece quando o prejuízo é tão grande que não vale a pena consertar, ou quando há perda completa do bem.

Entender essa diferença não é apenas teoria. É o que define se você vai pagar franquia ou não, quanto tempo vai levar para resolver e qual será o impacto no seu bolso. No mercado brasileiro de 2026, segurados que dominam esses conceitos conseguem negociar melhor e evitar surpresas desagradáveis.

Em Destaque 2026: Sinistro é a ocorrência de um evento previsto na apólice, enquanto franquia é a participação obrigatória do segurado no prejuízo.

Sinistro e Franquia: O Que as Seguradoras Não Contam e Você Precisa Saber

Muita gente acha que contratar um seguro é só pagar a mensalidade e pronto. Mas a verdade é que entender os detalhes faz toda a diferença na hora do aperto.

O sinistro e a franquia são dois termos que, quando bem compreendidos, evitam surpresas desagradáveis e garantem que você receba o que é seu por direito.

Vamos desmistificar isso de uma vez por todas e te mostrar como navegar nesse universo sem cair em armadilhas.

| Característica | Sinistro | Franquia |

|---|---|---|

| O que é? | O evento coberto pela apólice (acidente, roubo, etc.). | Sua participação financeira no prejuízo. |

| Quando ocorre? | Quando o imprevisto acontece. | Quando você aciona o seguro para um dano reparável. |

| Valor? | Geralmente o custo total do reparo ou perda do bem. | Valor fixo ou percentual definido em contrato. |

| Pagamento? | A seguradora paga a indenização (descontada a franquia, se houver). | Você paga diretamente ao prestador de serviço. |

| Objetivo? | Cobrir os prejuízos previstos na apólice. | Evitar acionamentos por pequenos danos e incentivar o cuidado. |

O Que É um Sinistro de Seguro e Como Funciona?

Pense no sinistro como o momento da verdade do seu seguro. É a ocorrência de seguro, o imprevisto que você contratou a proteção para cobrir.

Seja um acidente de carro, um roubo de residência, um vazamento que causou um estrago ou até um incêndio, tudo isso é um sinistro. É o evento que dispara o processo de acionamento de seguro.

A seguradora, ao ser notificada, vai analisar se o ocorrido está dentro das coberturas contratadas na sua apólice. Se sim, o processo de indenização de seguro começa.

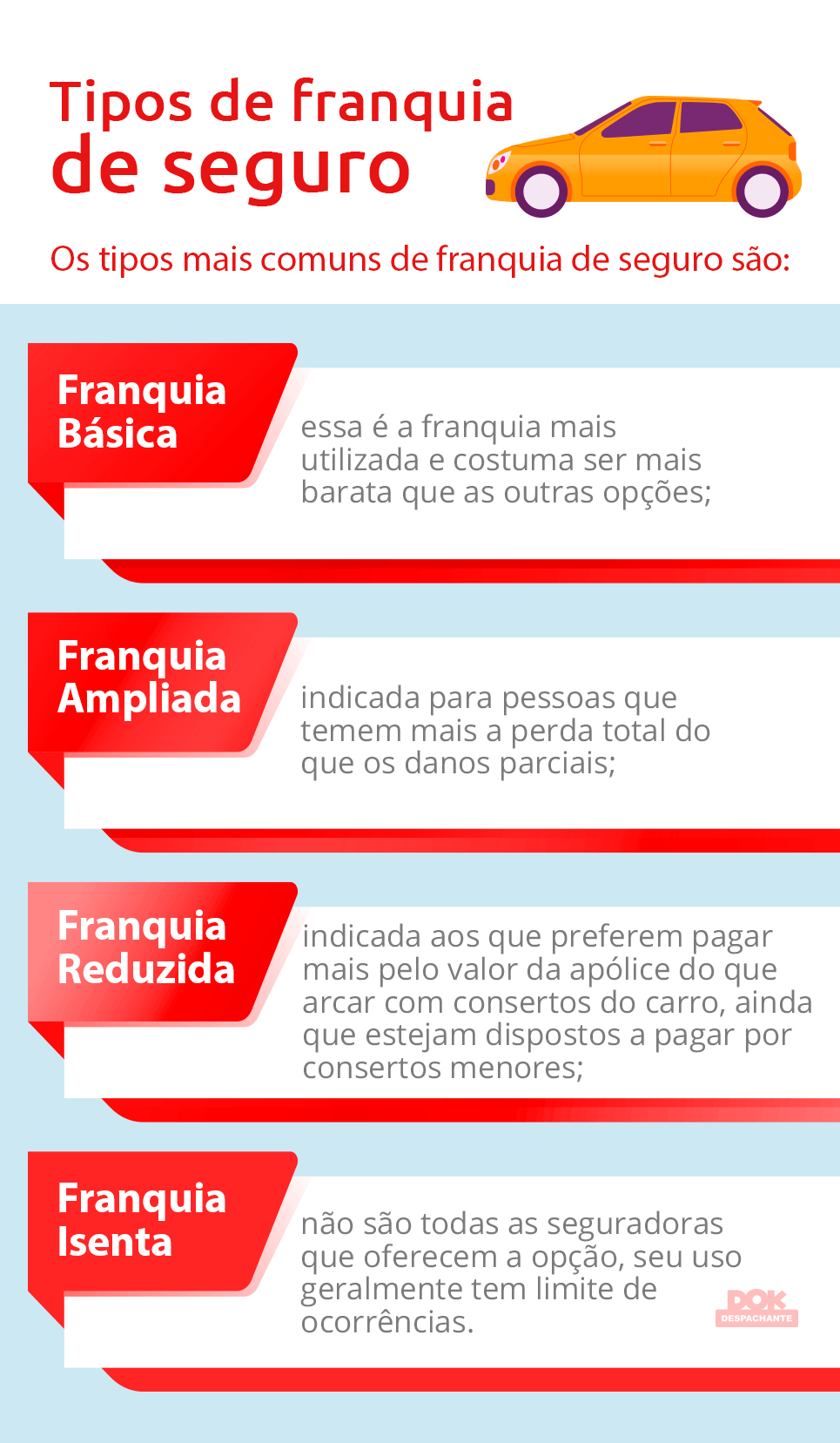

Franquia de Seguro: O Que É e Como Ela Impacta a Indenização?

Agora, a franquia é a sua participação no prejuízo. É aquele valor que você, segurado, se compromete a pagar diretamente ao prestador de serviço (oficina, vidraçaria, etc.) quando o dano é reparável.

Ela funciona como um filtro. A ideia é que você não acione o seguro por qualquer coisinha, incentivando o cuidado com o bem segurado. O valor da franquia é definido lá na sua apólice, podendo ser um valor fixo ou um percentual.

Em casos de sinistro total, como um carro que virou perda total ou foi roubado e não recuperado, geralmente você não paga franquia. A seguradora indeniza o valor total do bem (descontados os valores aplicáveis, claro).

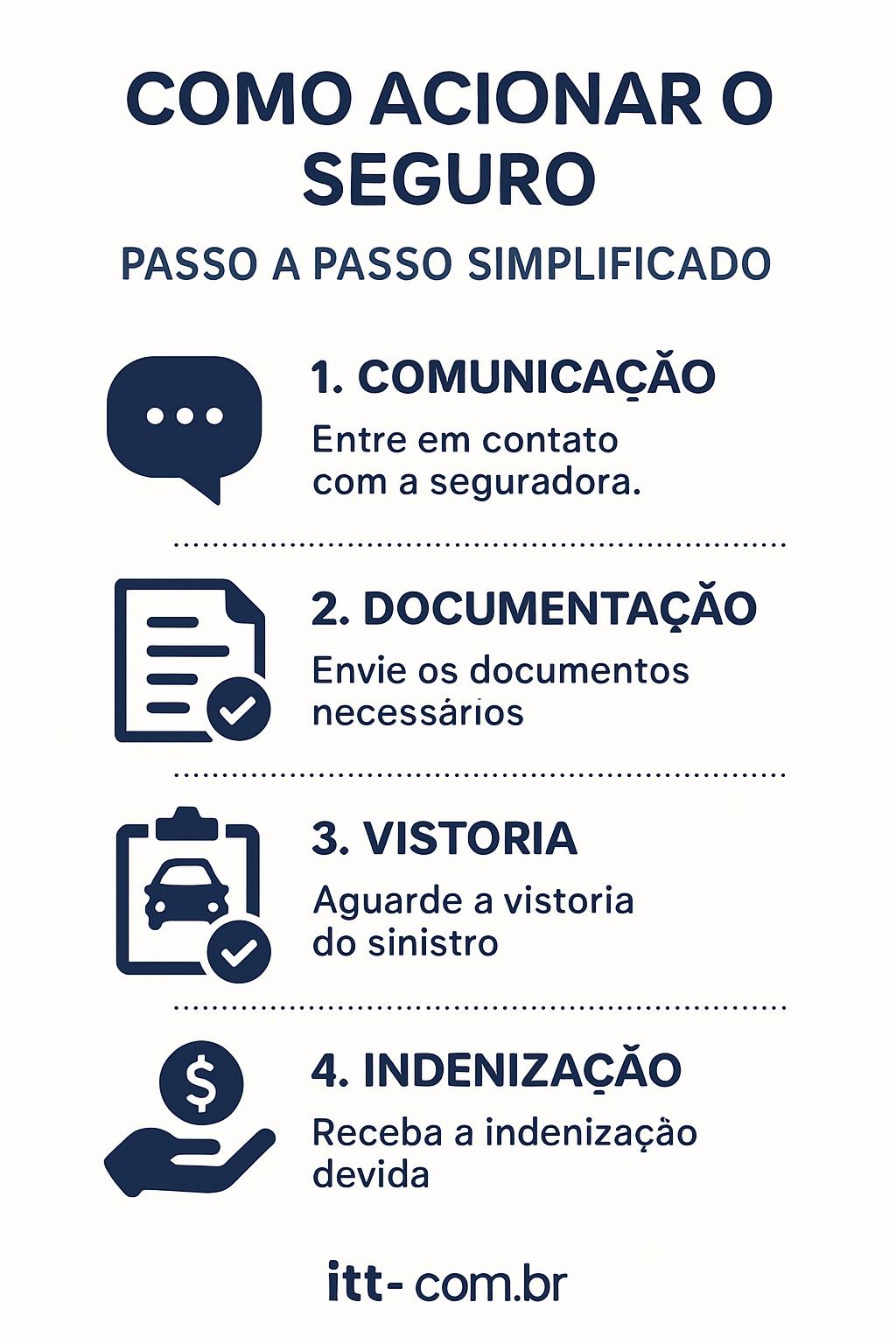

Como Acionar um Seguro Após a Ocorrência de um Sinistro?

O primeiro passo é manter a calma. Em seguida, reúna o máximo de informações sobre o ocorrido. Documente tudo com fotos, vídeos, boletins de ocorrência (se aplicável).

Entre em contato com a sua seguradora o mais rápido possível. Eles te orientarão sobre os próximos passos, que geralmente envolvem o preenchimento de um formulário de aviso de sinistro e a indicação de oficinas ou prestadores credenciados.

Lembre-se: quanto mais rápido você comunicar o sinistro, mais ágil será o processo de análise e liberação da indenização de seguro. Consulte as regras específicas da sua apólice e o portal da Susep para entender seus direitos.

Cobertura de Danos: O Que Está Incluído e Excluído?

Aqui é onde a leitura atenta da apólice se torna crucial. A cobertura de danos detalha exatamente o que o seu seguro cobre.

Por exemplo, em um seguro automotivo, a cobertura pode incluir danos à lataria, mecânica (dependendo do plano), vidros, etc. Já em um seguro residencial, pode cobrir danos por roubo, incêndio, vendaval.

É fundamental saber o que está excluído. Geralmente, danos por desgaste natural, má conservação, ou eventos não previstos na apólice não são cobertos. Verifique sempre a seção de exclusões da sua apólice para não ter surpresas.

Participação no Prejuízo: Entenda Como Funciona na Prática

A participação no prejuízo é a sua franquia em ação. Se o seu carro sofre um sinistro parcial e o reparo custa R$ 5.000,00, e sua franquia é de R$ 2.000,00, você paga os R$ 2.000,00 diretamente à oficina.

A seguradora, então, cobrirá os R$ 3.000,00 restantes. É um acordo claro: você cuida de pequenos reparos e a seguradora entra com valores maiores.

Mas atenção: em acidentes onde você não foi o culpado e o outro motorista (terceiro) se responsabiliza pelos danos, você pode não precisar pagar a franquia. Ou, se o sinistro for considerado perda total, a franquia também costuma ser dispensada.

Indenização de Seguro: Como Calcular e Receber o Valor Devido?

O cálculo da indenização de seguro depende do tipo de sinistro. Em caso de sinistro parcial, a indenização é o custo do reparo menos a sua franquia. Se o reparo custar R$ 4.000 e a franquia for R$ 1.500, a seguradora paga R$ 2.500.

Em caso de sinistro total (perda irreparável ou roubo sem recuperação), a indenização geralmente é o valor de mercado do bem na data do sinistro, conforme estipulado na apólice (Valor Determinado ou Valor de Referência de Mercado).

Para receber, você precisará apresentar toda a documentação solicitada pela seguradora após o aviso do sinistro. Atrasos na entrega de documentos podem postergar o recebimento.

Diferenças Entre Sinistro e Franquia: Explicação Simples

Vamos simplificar: o sinistro é o problema (o acidente, o roubo). A franquia é a sua parte do pagamento para consertar o problema, caso ele seja reparável e você decida usar o seguro.

Pense assim: o sinistro é o evento, a franquia é o seu

Dicas Extras: Ações Práticas Para Proteger Seu Bolso

Essas dicas vão além do contrato e vêm da experiência real.

Elas podem fazer diferença na hora do acionamento.

Antes de qualquer coisa: Tire fotos detalhadas do bem segurado.

Faça isso hoje mesmo, em boas condições de luz.

Isso cria um histórico visual incontestável para a seguradora.

No momento do evento: Nunca assuma culpa verbalmente no local.

Limite-se a trocar dados e registrar o Boletim de Ocorrência.

Qualquer declaração pode ser usada contra você na análise.

Para economizar na franquia: Considere aumentar seu valor voluntariamente.

Em seguros de automóvel, subir de R$ 1.500 para R$ 2.500 pode reduzir o prêmio anual em até 15%.

Faça as contas: só vale se você dirige com cuidado.

Erro fatal a evitar: Deixar de comunicar a seguradora imediatamente.

O prazo padrão é de 7 dias úteis após o sinistro.

Passou disso, podem recusar o pagamento integralmente.

Checklist de preparação: Mantenha a apólice impressa e digitalizada.

Tenha os contatos da corretora e da central de sinistros salvos no celular.

Guarde todas as notas fiscais de reparos anteriores.

Perguntas Frequentes: O Que Mais Querem Saber

Em caso de acidente, quem paga a franquia primeiro?

Você paga diretamente à oficina ou prestador de serviço.

A seguradora reembolsa o valor total do conserto, menos o valor da sua franquia.

Na prática, você adianta essa quantia e recebe o restante.

Posso negociar o valor da franquia depois do sinistro?

Não, isso é praticamente impossível.

A franquia é um termo contratual fixado na apólice.

A negociação só ocorre na renovação anual do seguro.

Perda Total significa que recebo o valor da tabela FIPE?

Geralmente sim, mas com um ajuste chamado depreciação.

Para veículos, o cálculo considera o valor da FIPE na data do sinistro, menos o valor da franquia (se aplicável).

Em bens residenciais, usa-se o valor de reposição novo, com descontos por idade e uso.

Conclusão: Você Agora Tem o Controle

Entender sinistro e franquia tira o poder do ‘achismo’.

Você deixa de ser um passageiro para virar o piloto do seu seguro.

O primeiro passo é simples: Pegue sua apólice agora.

Localize a cláusula que define o valor da sua participação.

Calcule quanto isso representa no seu orçamento familiar.

Essa ação de 5 minutos evita surpresas de milhares de reais.

Compartilhe esse conhecimento com alguém que também precisa.

E me conta nos comentários: qual foi a maior dúvida que você tinha sobre franquia antes de ler este artigo?