Uma tabela de preços plano de saúde esconde detalhes que podem dobrar sua mensalidade. Vou revelar o que as operadoras não contam antes da assinatura.

Como a modalidade do seu plano de saúde define o preço que você paga

O grande segredo? O tipo de contrato é o primeiro fator que molda sua fatura.

Planos individuais, coletivos por adesão e empresariais têm estruturas de custo radicalmente diferentes.

Um plano empresarial para uma pessoa de 30 anos pode custar 40% menos que um individual idêntico.

Isso acontece porque o risco é diluído entre todos os funcionários da empresa.

Mas preste atenção: O “barato” do coletivo por adesão pode sair caro depois.

Seu reajuste anual não tem o teto da ANS de 6,06% e é negociado com base no uso do grupo todo.

Uma sinistralidade alta do coletivo pode gerar aumentos acima de 15% em um único ano.

Aqui está o detalhe: Para quem é autônomo ou não tem acesso a um plano corporativo, a escolha é crucial.

Um plano individual oferece previsibilidade no reajuste, mas parte de uma base de preço mais alta.

Já um coletivo por adesão pode começar mais em conta, mas com a incerteza dos aumentos futuros.

Compare sempre o custo total projetado para 3 anos, não apenas a mensalidade inicial.

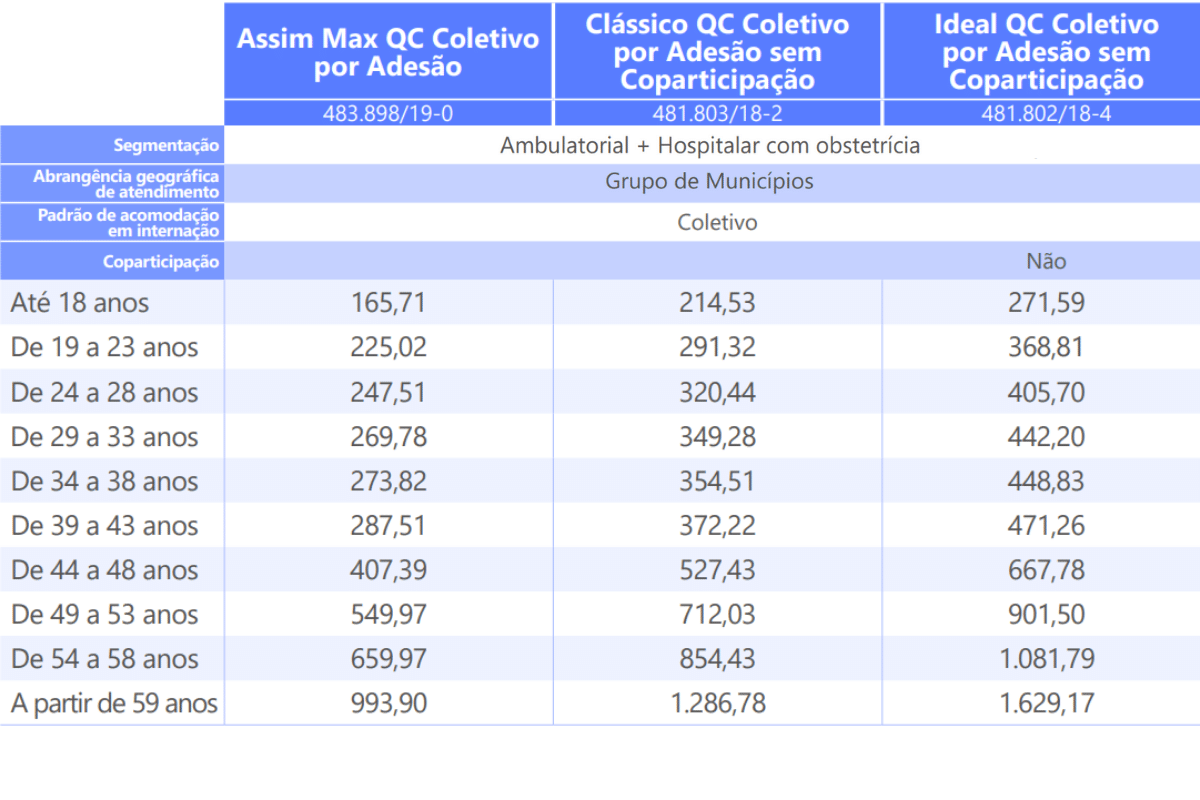

Em Destaque 2026: Os preços dos planos de saúde variam por modalidade, faixa etária e tipo de acomodação, com estimativas para 2025/2026.

Plano de Saúde: O Guia Definitivo para Entender os Preços

Na hora de contratar um plano de saúde, a tabela de preços é o primeiro ponto de atenção. Mas você sabe decifrar o que realmente está por trás daqueles números? Não se engane, nem todo plano é igual e o que parece barato pode sair caro lá na frente. Vamos desmistificar isso!

| Fator | Plano Individual/Familiar | Plano Coletivo (Adesão/Empresarial) |

| Preço Base | Geralmente mais alto | Pode ser até 30-40% mais barato |

| Reajuste Anual | Teto definido pela ANS (6,06% em 2025) | Negociado com a operadora (sinistralidade) |

| Variação por Idade | Limitada (6x entre 0-18 e 59+) | Pode variar mais, dependendo do contrato |

| Acomodação | Enfermaria ou Apartamento (impacta o preço) | Geralmente enfermaria em planos mais baratos |

| Cobertura | Ambulatorial + Hospitalar com Obstetrícia (padrão) | Varia conforme o contrato, pode ser mais restrita |

Tabela de Preços de Plano de Saúde: Como Encontrar a Melhor Opção

Achar o plano ideal exige pesquisa. Planos individuais e familiares seguem regras da ANS para reajuste, o que traz mais previsibilidade. Já os coletivos, negociados por empresas ou associações, costumam ter um custo inicial menor. Por isso, comparar é a chave.

Use simuladores online e converse com corretores experientes. Eles te ajudam a cruzar informações e achar o plano que cabe no seu bolso e nas suas necessidades. Lembre-se: o barato pode sair caro se a cobertura não for adequada.

Custo do Plano de Saúde: Fatores que Influenciam o Valor

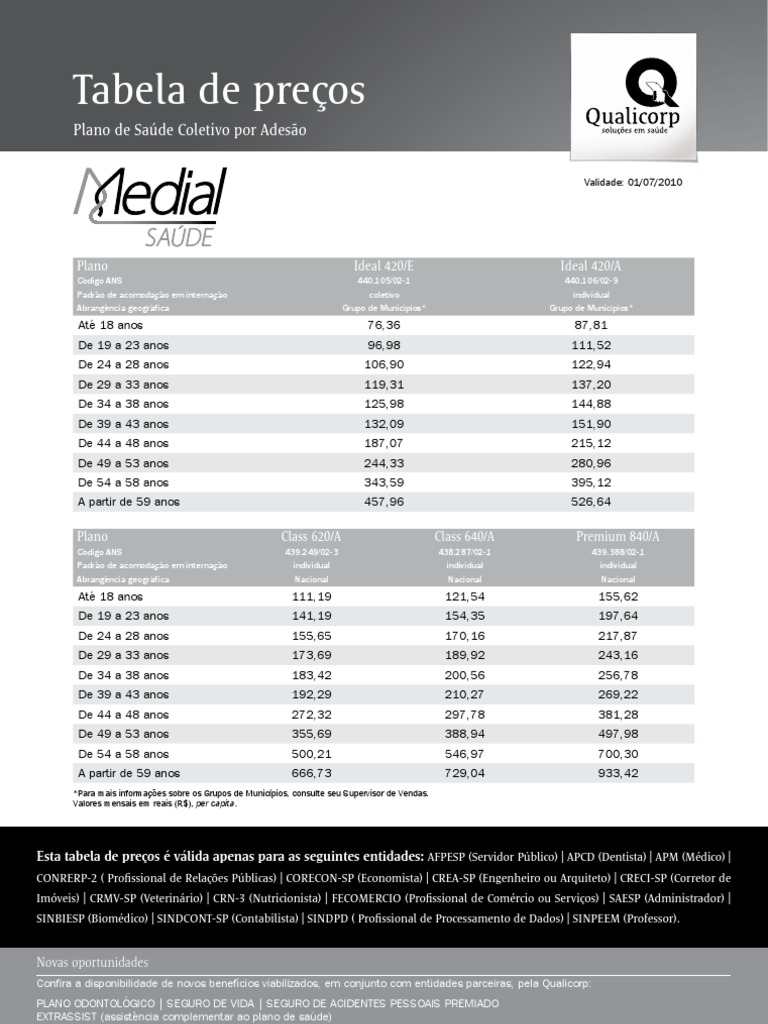

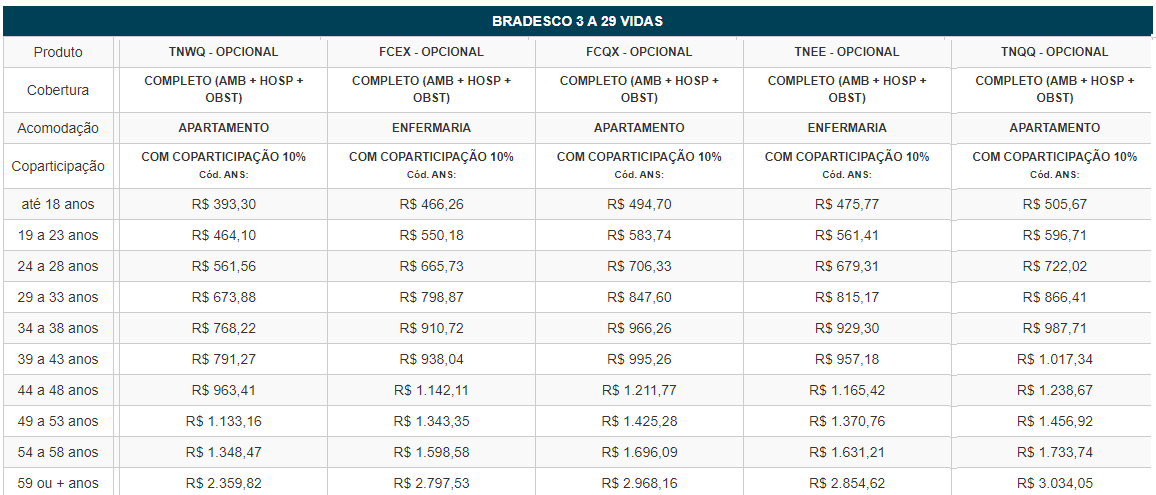

A idade é um dos maiores vilões do preço, mas não é o único. A faixa etária de 0 a 18 anos paga um valor base, que vai subindo gradualmente. O limite de 6 vezes o valor inicial para a faixa de 59 anos ou mais é um alívio, mas ainda assim representa um aumento considerável.

A escolha entre enfermaria e apartamento também mexe no bolso. A enfermaria é mais simples e barata, ideal para quem busca economia. O apartamento oferece mais privacidade e conforto, mas o custo é mais elevado. Pense no que é essencial para você.

Preço de Convênio Médico: Comparando Operadoras

Nem todas as operadoras são iguais. Algumas focam em planos mais acessíveis, como o Hapvida com opções ambulatoriais a partir de R$ 134,83. Outras oferecem redes credenciadas mais amplas e serviços diferenciados, com preços mais altos.

O segredo é entender a rede credenciada e a reputação da operadora. Uma rede menor pode significar mais dificuldade para encontrar médicos e hospitais na sua região. Pesquise a qualidade do atendimento e a cobertura oferecida antes de fechar negócio.

Vantagens e Desvantagens

Plano Individual/Familiar

- Vantagens: Reajuste anual com teto definido pela ANS, maior previsibilidade de custos.

- Desvantagens: Geralmente mais caros que planos coletivos, poucas opções no mercado atualmente.

Plano Coletivo (Adesão/Empresarial)

- Vantagens: Preços iniciais mais baixos, acesso a planos com boa cobertura por um custo menor.

- Desvantagens: Reajuste anual baseado na sinistralidade (pode ser alto), menor controle sobre o aumento do valor.

Veredito Final

A melhor tabela de preços de plano de saúde é aquela que equilibra custo e benefício para o seu momento de vida. Planos empresariais costumam ser mais vantajosos financeiramente, mas se você busca previsibilidade e não tem vínculo com empresa ou associação, os individuais, apesar de mais raros, podem ser uma opção. Analise sua necessidade, pesquise bastante e, se possível, conte com a ajuda de um corretor especializado para encontrar a opção perfeita.

Dicas Extras: O Que Fazer Antes de Clicar em ‘Assinar’

Essas são as jogadas que separam o contrato inteligente do arrependimento.

Vou te dar atalhos que corretores experientes usam.

Anote essas dicas e economize tempo e dinheiro.

- Peça a Tabela de Sinistralidade. Antes de fechar, exija o histórico de reajustes dos últimos 3 anos do plano específico. Um aumento constante acima da média é um alerta vermelho.

- Simule Sempre o Pior Cenário. Não calcule só a mensalidade atual. Projete o custo para daqui a 5 anos, aplicando o teto da ANS (6,06% ao ano) e a mudança para a próxima faixa etária.

- Negocie a Carência com o Corretor. Em planos coletivos por adesão, muitas vezes é possível reduzir ou até zerar o período de carência para exames e consultas. É uma pergunta que vale ouro.

- Verifique a Rede Credenciada ‘Real’. Não confie apenas na lista online. Ligue para três hospitais e dois laboratórios perto da sua casa e confirme se aceitam aquele plano na modalidade que você escolheu (Enfermaria ou Apartamento).

- Documente Tudo Por E-mail. Qualquer promessa de cobertura, limite ou condição especial deve estar por escrito no e-mail do corretor ou da operadora. ‘A palavra’ não vale nada na hora de um sinistro.

Perguntas Que Todo Mundo Faz (e a Resposta Clara)

Qual a diferença real de preço entre plano individual e empresarial?

O empresarial pode ser até 40% mais barato. A razão é simples: o risco é diluído entre todos os funcionários da empresa, o que barateia o custo médio por pessoa. No individual, você banca o risco sozinho.

O preço do plano de saúde para idosos é muito mais caro?

Sim, mas existe um limite legal. Por lei, o valor para pessoas com 59 anos ou mais não pode ser maior que seis vezes o cobrado de um jovem de 0 a 18 anos. Isso evita abusos, mas ainda representa um aumento significativo.

Posso confiar apenas no preço mais baixo da tabela?

Nunca. O valor mais baixo frequentemente esconde cobertura restrita (só ambulatório) ou redes de hospitais muito limitadas. Compare sempre o custo-benefício: preço dividido pela abrangência da rede e pela reputação da operadora.

Você Agora Tem o Mapa do Tesouro

Chegamos ao fim da linha.

Você não é mais refém de tabelas confusas ou de vendedores apressados.

Agora você sabe que o custo final depende da sua idade, do tipo de contrato e do nível de acomodação.

Entende que planos coletivos podem valer muito mais a pena.

E que o reajuste tem regras diferentes para cada modalidade.

O seu primeiro passo hoje é simples e poderoso.

Abra uma planilha ou pegue um caderno.

Anote as suas três principais necessidades de saúde para o próximo ano.

Depois, acesse os simuladores de duas operadoras diferentes e faça uma cotação real com os seus dados.

Compare os números lado a lado.

Esse exercício de 15 minutos vai te dar mais clareza do que meses de procrastinação.

Compartilhe esse guia com alguém que também está nessa busca. A informação boa merece circular.

E me conta nos comentários: qual foi a maior surpresa que você descobriu ao comparar os valores?