O teto de juros do consignado INSS é seu maior aliado financeiro em 2026. Descubra como usar essa proteção a seu favor.

Como o teto de juros do consignado INSS protege seu benefício em 2026

Esse limite de 2,46% ao mês é uma barreira de proteção criada pelo CNPS.

O grande segredo? Ele acompanha a Selic para evitar abusos, mas os bancos podem cobrar menos.

Você nunca pagará mais que isso em cartões consignados ou de benefício.

Aqui está o detalhe: Essa regra vale desde 2026 e é fiscalizada pelo Banco Central.

Consultar no Meu INSS garante que você está dentro da lei.

Em Destaque 2026: O teto de juros para o empréstimo consignado do INSS é de 1,85% ao mês.

O Teto de Juros do Consignado INSS: O Que É e Para Que Serve

Você já se perguntou por que o empréstimo consignado do INSS tem taxas tão atrativas? A resposta está no teto de juros do consignado INSS, uma regulamentação vital que protege milhões de aposentados e pensionistas.

Essa medida não é um detalhe qualquer. Ela é a garantia de que as instituições financeiras não podem cobrar o que bem entenderem, assegurando um crédito mais justo e acessível para quem mais precisa. É uma baliza de segurança para o seu bolso.

O grande segredo? Esse limite máximo de juros é definido por um órgão sério e acompanha de perto a economia do país. Entender como ele funciona é ter o poder de decisão nas suas mãos, evitando armadilhas e garantindo as melhores condições.

| Característica | Detalhe em 2026 |

|---|---|

| Teto Empréstimo Pessoal | Atualmente, em torno de 1,85% ao mês (sujeito a alterações do CNPS). |

| Teto Cartão Consignado/Benefício | Limite máximo de 2,46% ao mês. |

| Quem Define as Taxas? | Conselho Nacional de Previdência Social (CNPS). |

| Margem Consignável Empréstimo | 35% do benefício. |

| Margem Consignável Cartão Crédito | 5% do benefício (exclusiva). |

| Margem Consignável Cartão Benefício | 5% do benefício (dedicada). |

| Consulta de Taxas | Portal Meu INSS ou aplicativo oficial. |

| Variação das Taxas | Acompanha as variações da Taxa Selic. |

Qual é o Teto de Juros do Consignado INSS em 2026?

A pergunta que não quer calar: qual é o limite de juros consignado hoje? Para o empréstimo pessoal consignado, o teto de juros para aposentados e pensionistas do INSS gira em torno de 1,85% ao mês. É um valor que o Conselho Nacional de Previdência Social (CNPS) ajusta periodicamente.

Mas preste atenção: para o cartão de crédito consignado e o cartão de benefício, a taxa máxima empréstimo INSS é um pouco diferente. O limite máximo para essas modalidades é de 2,46% ao mês. Essa distinção é crucial na hora de comparar propostas.

Aqui está o detalhe: bancos podem, e muitos fazem, oferecer taxas inferiores a esses tetos. Nunca, em hipótese alguma, eles podem cobrar mais. Fique atento e sempre compare antes de fechar negócio.

Como Consultar o Limite de Juros do Seu Empréstimo Consignado

Transparência é tudo. Saber onde e como consultar as taxas é o seu primeiro passo para não cair em ciladas. A forma mais simples e segura é através do portal ou aplicativo Meu INSS.

Lá, você encontra uma seção dedicada às taxas de juros praticadas pelas instituições financeiras para o crédito consignado INSS. Essa ferramenta é um verdadeiro mapa para você encontrar as melhores condições para o seu perfil.

Minha dica de ouro: use essa consulta como seu principal aliado. Compare as ofertas e veja qual banco está oferecendo as condições mais vantajosas dentro do teto de juros do consignado INSS. Instituições como o Banco PAN, por exemplo, frequentemente aparecem com taxas competitivas.

Entenda a Regulamentação do Teto de Juros para Aposentados

Por que existe um teto? A regulamentação juros consignado não é um capricho, mas uma necessidade. Ela visa proteger um público vulnerável, garantindo que o acesso ao crédito não se transforme em uma dívida impagável.

Essa medida assegura que o crédito consignado INSS mantenha sua característica de ser uma das linhas de crédito mais baratas do mercado. Sem essa regulamentação, as taxas poderiam disparar, prejudicando milhões de brasileiros.

O impacto é direto: ao limitar os juros, o governo, através do CNPS, garante que o aposentado possa planejar suas finanças com mais segurança. É um pilar de estabilidade para a economia pessoal de muitos lares.

Taxa Selic e o Impacto no Crédito Consignado do INSS

Aqui está a conexão: a Taxa Selic, nossa taxa básica de juros, tem um papel fundamental na definição do teto de juros do consignado INSS. O Conselho Nacional de Previdência Social (CNPS) acompanha de perto suas variações.

Quando a Selic sobe, o custo do dinheiro para os bancos aumenta, e o CNPS pode revisar o teto para cima. Da mesma forma, se a Selic cai, a tendência é que o teto também seja ajustado para baixo, beneficiando o consumidor.

Para você, isso significa: o mercado de crédito consignado não é estático. É vital ficar de olho nas notícias econômicas e nas decisões do CNPS. Você pode acompanhar os dados da Selic e outras taxas no site do Banco Central do Brasil.

Margem Consignável: O Que é e Como Funciona em 2026

Um conceito chave. A margem consignável INSS é o percentual máximo da sua renda que pode ser comprometido com empréstimos e cartões consignados. É um limite legal que impede o superendividamento.

Em 2026, a regra geral se mantém: 35% do seu benefício pode ser usado para empréstimo pessoal consignado. Essa é a fatia principal para quem busca um valor maior de crédito.

Mas tem mais: há uma margem de 5% exclusiva para o cartão de crédito consignado e outros 5% dedicados ao cartão de benefício. Isso totaliza 45% da sua renda, mas é importante lembrar que essas margens são separadas e têm finalidades distintas.

Portabilidade de Empréstimo Consignado: Vale a Pena Trocar?

A portabilidade é sua aliada. Se você já tem um empréstimo consignado, mas encontrou uma taxa máxima empréstimo INSS mais vantajosa em outro banco, a portabilidade é a sua chance de economizar. É como trocar de operadora de celular, mas com seu crédito.

Ela permite que você transfira sua dívida para outra instituição financeira que ofereça juros menores ou condições de pagamento mais flexíveis. É uma ferramenta poderosa para reduzir o custo total do seu empréstimo.

"Não se acomode com a primeira oferta. O mercado é dinâmico, e a portabilidade é a prova de que você tem o poder de buscar sempre o melhor para o seu bolso."

Minha recomendação: sempre faça simulações. Calcule a diferença no valor total pago e veja se a economia compensa a burocracia. Na maioria dos casos, vale muito a pena.

Conselho Nacional de Previdência Social: Quem Define as Taxas?

Por trás das decisões. O Conselho Nacional de Previdência Social (CNPS) é o órgão responsável por definir e revisar o teto de juros do consignado INSS. Ele é composto por representantes do governo, trabalhadores, empregadores e aposentados.

Essa composição plural garante que as decisões sobre as taxas de juros consignado benefício considerem diferentes perspectivas e busquem um equilíbrio entre a saúde financeira dos bancos e a proteção dos beneficiários.

É um trabalho contínuo: o CNPS se reúne periodicamente para analisar o cenário econômico, a taxa Selic e o impacto nos aposentados, ajustando o teto conforme a necessidade. É um guardião dos seus direitos.

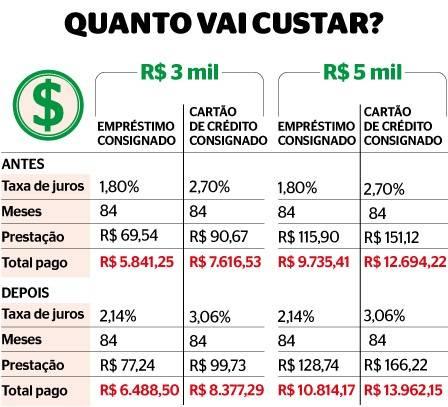

Comparativo: Taxa Máxima do Empréstimo INSS vs. Outras Modalidades

A diferença é gritante. Quando comparamos o crédito consignado INSS com outras modalidades de empréstimo, a vantagem é clara. O teto de juros do consignado INSS garante taxas muito mais baixas.

Pense em um empréstimo pessoal comum: as taxas podem facilmente ultrapassar 5% ou 6% ao mês. Já o rotativo do cartão de crédito? Chega a absurdos 10% ou mais. O consignado, com seu teto perto de 1,85% ao mês, é um oásis.

O porquê técnico? A segurança do desconto direto na folha de pagamento do benefício reduz o risco de inadimplência para os bancos. Menos risco significa juros menores para você. É uma equação simples e vantajosa.

Seu Dinheiro no Bolso: A Importância de Dominar o Consignado

Chegamos ao ponto crucial. Entender o teto de juros do consignado INSS não é apenas ter conhecimento, é ter poder. É a diferença entre pagar juros abusivos ou garantir um crédito justo e que realmente te ajude a realizar seus planos.

Você, aposentado ou pensionista, tem em mãos uma das linhas de crédito mais vantajosas do Brasil. Não desperdice essa oportunidade por falta de informação. Use o Meu INSS, compare as taxas e exija sempre o melhor.

Meu veredito final: o consignado é uma ferramenta poderosa, mas como toda ferramenta, precisa ser usada com inteligência. Dominar os detalhes, como o teto de juros e a margem consignável, é o seu passaporte para uma vida financeira mais tranquila e segura. Não deixe dinheiro na mesa por desconhecimento!

3 Ações Práticas Para Você Tomar Agora

Não basta saber a teoria. Você precisa agir.

Essas dicas vão te dar resultados imediatos.

- Faça uma varredura no Meu INSS hoje mesmo. Acesse o portal ou app, vá em ‘Empréstimo Consignado’ e veja todas as propostas ativas. Anote as taxas e compare. Leva 10 minutos e pode salvar centenas de reais.

- Negocie usando a portabilidade como arma. Encontrou uma taxa menor em outro banco? Leve essa proposta ao seu banco atual e peça para igualarem ou melhorarem. A concorrência é seu maior aliado.

- Calcule o custo total antes de assinar. Pegue o valor da parcela, multiplique pelo número de meses e some ao valor do empréstimo. Esse é o montante real que você vai pagar. Só avance se esse número não comprometer seu orçamento essencial.

Perguntas Que Todo Aposentado Faz

Qual banco tem a menor taxa de juros para consignado INSS?

Não existe um banco ‘campeão’ fixo, pois as taxas mudam constantemente.

Instituições como Banco PAN, Caixa e Bradesco costumam ser agressivas. A única forma certeira é comparar as ofertas no seu Meu INSS, onde aparecem as propostas personalizadas para seu benefício.

O teto de juros vale para empréstimo pessoal comum?

Não. O limite de 2,46% ao mês vale apenas para as modalidades consignadas vinculadas ao INSS.

Empréstimos pessoais convencionais, sem a garantia da folha, têm taxas definidas livremente pelo mercado e costumam ser muito mais altas. Fique sempre no consignado.

Posso ter mais de um empréstimo consignado ao mesmo tempo?

Sim, mas a soma das parcelas não pode ultrapassar sua margem consignável.

Lembre-se: 35% para empréstimo pessoal, mais 5% para cartão consignado e outros 5% para cartão benefício. Se já usa parte dessa margem, o valor disponível para um novo contrato será menor.

Você Agora Tem o Controle

O segredo não é mais segredo. Está na sua mão.

Conhecer o teto é seu direito. Exigir as melhores condições, sua obrigação.

Não aceite a primeira proposta que aparecer. Compare, negocie, questione.

Seu benefício é uma conquista. O empréstimo sobre ele deve ser uma ferramenta, não um peso.

Qual dessas dicas você vai colocar em prática primeiro?