Vale a pena entrar com ação revisional quando você identifica juros abusivos no seu contrato. Vou te mostrar exatamente como isso funciona na prática.

Quando a ação revisional realmente vale a pena: os 3 cenários que justificam o processo

O grande segredo? Não é qualquer contrato que merece uma ação revisional.

Você precisa identificar situações específicas onde o retorno financeiro compensa o investimento em advogado e perícia.

Vamos aos três cenários reais que vi funcionarem em 2026.

Primeiro cenário: Quando os juros ultrapassam 30% ao ano em contratos de pessoa física.

O Banco Central mostra que a taxa média do mercado gira em torno de 20-25% ao ano.

Se seu contrato está cobrando 35%, 40% ou mais, você tem um caso forte.

Segundo cenário: Quando há venda casada de seguros ou taxas embutidas.

Muitos bancos escondem seguros obrigatórios no valor da parcela.

Essa prática é considerada abusiva e pode ser revertida judicialmente.

Terceiro cenário: Quando o saldo devedor supera R$ 50.000.

Abaixo desse valor, os custos do processo podem comer boa parte do ganho.

Acima disso, a economia com juros reduzidos justifica totalmente a ação.

Em Destaque 2026: A ação revisional vale a pena quando o saldo devedor é alto e há indícios claros de cobrança de taxas muito acima da média de mercado, ou a presença de tarifas administrativas abusivas e venda casada.

Seu contrato de financiamento está te sufocando com parcelas que não param de subir? Você sente que está pagando muito mais do que deveria, com juros que parecem um abismo sem fim?

Calma, você não está sozinho nessa. Muitos brasileiros passam pela mesma situação, mas a boa notícia é que existe um caminho legal para reverter isso. Este guia completo vai te mostrar exatamente como a ação revisional pode ser sua maior aliada.

| Tempo Estimado | 6 a 24 meses |

|---|---|

| Custo Estimado (R$) | R$ 2.000 a R$ 10.000 (advogado, perícia) |

| Nível de Dificuldade | Médio (com auxílio profissional) |

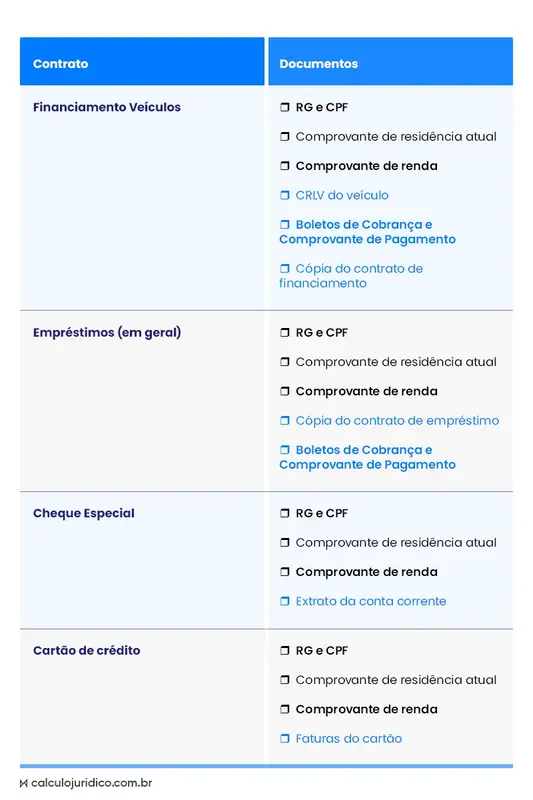

MATERIAIS NECESSÁRIOS

- Contrato original ou cópia completa do financiamento (veículo, imóvel, etc.)

- Comprovantes de pagamento das parcelas (extratos bancários, boletos pagos)

- Documentos pessoais (RG, CPF, comprovante de residência)

- Extratos bancários recentes da conta onde as parcelas são debitadas

- Qualquer comunicação com a instituição financeira sobre o contrato

- Procuração assinada para o advogado

O PASSO A PASSO DEFINITIVO

- Passo 1: Análise Preliminar do Contrato – O primeiro passo é entender se há margem para uma ação revisional. Você precisa identificar se as taxas de juros cobradas estão muito acima da média de mercado. Consulte o site do Banco Central para ter essa referência. Um saldo devedor muito alto também reforça a necessidade da revisão.

- Passo 2: Identificação de Abusividades – Aqui é onde a mágica acontece. Busque por taxas embutidas que não foram claramente explicadas, venda casada de seguros ou tarifas que não têm relação com o financiamento. A presença desses elementos é um forte indício de ilegalidade contratual.

- Passo 3: Consulta com um Advogado Especialista – Este não é um bicho de sete cabeças, mas exige conhecimento técnico. Leve todos os seus documentos para um advogado com experiência em direito do consumidor e bancário. Ele vai analisar a viabilidade real da sua ação e te orientar sobre os próximos passos. Um bom profissional pode te dar a segurança que você precisa.

- Passo 4: Reunião de Provas e Documentos – Com o advogado, organize toda a documentação. Isso inclui o contrato, comprovantes de pagamento e extratos. Quanto mais provas você tiver, mais forte será seu caso. Essa etapa é crucial para embasar a ação de repetição de indébito, caso seja necessário.

- Passo 5: Ingresso com a Ação Revisional – O advogado irá protocolar a ação judicial. É nesse momento que você pode solicitar uma liminar. Uma liminar bem concedida pode suspender a cobrança de juros abusivos ou até mesmo impedir que o credor te considere inadimplente, mesmo com a ação em andamento.

- Passo 6: Perícia Contábil (se necessário) – Dependendo da complexidade, o juiz pode determinar uma perícia contábil. Um perito irá analisar detalhadamente seu contrato e os pagamentos realizados para calcular os valores que foram pagos indevidamente. Esse laudo técnico é uma prova fortíssima no processo.

- Passo 7: Acompanhamento do Processo e Decisão Judicial – A ação seguirá seu curso normal. É importante manter contato com seu advogado para acompanhar cada etapa. A decisão final pode resultar na redução das parcelas, do saldo devedor e na restituição de valores pagos a mais, com correção monetária e juros.

CHECKLIST DE SUCESSO

- Você identificou taxas de juros significativamente maiores que a média do mercado?

- Houve cobrança de tarifas ou seguros não solicitados (venda casada)?

- O saldo devedor parece desproporcional ao valor original do financiamento?

- Você tem todos os documentos do contrato e comprovantes de pagamento em mãos?

- Um advogado especialista confirmou a viabilidade da sua ação revisional?

ERROS COMUNS

O que fazer se der errado?

Se a liminar não for concedida, o credor pode continuar cobrando as parcelas originais e considerar você inadimplente. Nesses casos, a ação continua, mas você pode ter que pagar multas e juros sobre o saldo devedor. A estratégia do advogado pode ser ajustar o pedido para focar na recuperação dos valores pagos indevidamente ao final do processo. Outro erro é não ter todas as provas, o que enfraquece o argumento. Por isso, a organização é chave.

Vale a Pena Entrar com Ação Revisional? Análise de Custos e Benefícios

A decisão de entrar com uma ação revisional envolve pesar os custos com honorários advocatícios e perícia contábil contra os potenciais benefícios. Esses benefícios podem incluir a redução significativa do saldo devedor e das parcelas mensais, além da restituição de valores pagos indevidamente. É fundamental uma análise detalhada do seu contrato para prever o ganho financeiro esperado. Um saldo devedor elevado e a presença clara de juros abusivos aumentam consideravelmente a justificativa econômica para o processo.

Revisão de Contrato: Quando a Ação Revisional é Recomendada

A ação revisional é recomendada quando o devedor identifica que as cláusulas contratuais, especialmente as que regem as taxas de juros, estão em desacordo com a lei ou com as práticas de mercado. Isso ocorre frequentemente em financiamentos de veículos, imóveis e empréstimos bancários. A constatação de juros abusivos, que são aqueles consideravelmente superiores à taxa média divulgada pelo Banco Central para operações similares, é o principal gatilho para buscar a revisão judicial. A ilegalidade contratual pode se manifestar também em tarifas ocultas ou venda casada.

Juros Abusivos em Financiamento: Como a Ação Revisional Pode Ajudar

Os juros abusivos em financiamentos corroem o poder de compra e geram um endividamento insustentável. A ação revisional atua como um mecanismo de correção, permitindo que o Poder Judiciário revise essas taxas. Ao comprovar a abusividade, o juiz pode determinar a aplicação da taxa de mercado correta, o que resulta na diminuição do saldo devedor e, consequentemente, das parcelas futuras. Em muitos casos, essa revisão pode até mesmo zerar ou reduzir drasticamente a dívida, aliviando o bolso do consumidor.

Ação de Repetição de Indébito vs. Ação Revisional: Qual Escolher?

Enquanto a ação revisional busca modificar as cláusulas de um contrato para torná-lo legal e justo, a ação de repetição de indébito foca na recuperação de valores que já foram pagos indevidamente. Muitas vezes, uma ação revisional já inclui o pedido de repetição de indébito, buscando tanto a correção do contrato quanto a devolução do dinheiro pago a maior. A escolha entre uma ou outra, ou a combinação de ambas, dependerá da análise do seu caso específico pelo advogado. Veja mais sobre ação revisional de juros.

Revisão de Parcelas: Reduzindo Valores com a Ação Revisional

Um dos benefícios mais tangíveis da ação revisional é a possibilidade de reduzir o valor das parcelas do seu financiamento. Quando as taxas de juros são revistas e ajustadas para a média de mercado, o cálculo do saldo devedor é refeito. Isso frequentemente leva a uma diminuição expressiva no valor das parcelas mensais, tornando o pagamento mais viável e aliviando o orçamento familiar. Essa redução pode ser retroativa, com a devolução de valores já pagos a maior.

Ilegalidade Contratual: Fundamentos para uma Ação Revisional Bem-Sucedida

A base de uma ação revisional bem-sucedida reside na comprovação da ilegalidade contratual. Isso pode envolver a cobrança de juros acima do limite legal, a capitalização de juros de forma indevida (juros sobre juros em periodicidade inferior à anual, quando não permitida), a inclusão de tarifas não previstas em lei ou a venda casada de produtos. A análise minuciosa do contrato e a comparação com as normas do Banco Central e o Código de Defesa do Consumidor são essenciais para identificar esses fundamentos. Saiba mais sobre revisão de juros.

Principais Benefícios da Ação Revisional: O Que Você Pode Conquistar

Ao ingressar com uma ação revisional, você pode conquistar diversos benefícios financeiros e de tranquilidade. Os principais incluem a redução do saldo devedor, a diminuição do valor das parcelas, a restituição de valores pagos indevidamente com correção monetária e juros, e a possibilidade de evitar a inadimplência e a perda do bem financiado através de uma liminar. Em suma, é uma ferramenta poderosa para reequilibrar as finanças e garantir que você pague apenas o que é justo. Consulte quando vale a pena entrar com uma ação revisional.

Riscos da Ação Revisional: Pontos de Atenção Antes de Processar

Apesar dos benefícios, é crucial estar ciente dos riscos. A propositura da ação não impede que o credor considere o devedor inadimplente, caso os pagamentos não sejam mantidos. Os custos com advogados e perícias podem ser significativos, e não há garantia de sucesso. O processo pode ser demorado, e a decisão judicial pode não ser totalmente favorável. O STJ tem um papel importante nesse cenário, e é bom se manter atualizado sobre suas decisões, como visto em mudanças no cenário das ações revisionais. Uma análise criteriosa com um profissional experiente é o melhor caminho para mitigar esses riscos.

Dicas Extras: O Que Ninguém Te Conta Sobre Revisão de Contrato

Antes de correr para o advogado, faça isso:

- Reúna TODOS os documentos: Contrato original, extratos de pagamento, propostas e qualquer comunicação por e-mail ou WhatsApp. A falta de um papel pode atrasar seu caso em meses.

- Calcule a diferença de juros: Compare a taxa do seu contrato com a média do mercado no período, usando a tabela do Banco Central. Uma diferença acima de 2% ao mês já é um forte indício de abusividade.

- Documente a ‘venda casada’: Se foi obrigado a contratar um seguro caro ou produto adicional para liberar o crédito, guarde o comprovante. Isso configura ilegalidade contratual clara.

- Não espere a inadimplência: Muitos acham que só podem agir quando estão com o nome sujo. Você pode entrar com a ação mesmo estando em dia, para revisar parcelas futuras e evitar o calote.

- Consulte um perito contábil ANTES: Um laudo prévio de um contador (custo médio: R$ 500 a R$ 1.500) mostra se a batalha judicial vale a pena. É seu ‘termômetro’ financeiro.

Perguntas Frequentes Sobre Revisão Judicial

Quanto custa, em média, entrar com uma ação revisional?

Os custos variam entre R$ 2.000 e R$ 5.000 iniciais, incluindo honorários advocatícios (geralmente 20% a 30% do valor economizado) e perícia contábil. O valor exato depende da complexidade do caso e da cidade.

Posso revisar um contrato já quitado?

Sim, desde que dentro do prazo prescricional de 5 anos. A ação de repetição de indébito permite pedir a devolução, com correção, dos valores pagos a mais por juros abusivos.

Como provar juros abusivos em juízo?

O principal meio é a perícia contábil, que confronta a taxa do seu contrato com a média de mercado do período. Contratos com cláusulas ilegais, como alteração unilateral de juros, também são provas sólidas.

Conclusão: Sua Decisão Financeira Mais Inteligente

Você acabou de aprender a diferença entre ser refém do banco e reassumir o controle.

A revisão contratual não é um ‘bicho de sete cabeças’ – é um direito seu, previsto no Código de Defesa do Consumidor.

O processo exige preparo, documentos e um bom profissional, mas o retorno pode ser a maior economia da sua vida.

Seu primeiro passo hoje: Abra a gaveta, pegue aquele contrato de financiamento ou empréstimo e sublinhe a taxa de juros. Compare com a tabela do BC. Essa simples ação de 5 minutos pode revelar se você está pagando fortunas a mais.

Compartilhe essa dica com quem também sofre com parcelas intermináveis. E me conta nos comentários: qual contrato você vai revisar primeiro?