Descubra a verdade sobre tesouro ipca vs ações que separa investidores comuns dos vencedores de 2026.

O que é Tesouro IPCA+ e por que ele virou o queridinho dos investidores em 2026?

O Tesouro IPCA+ é um título público que protege seu dinheiro da inflação e garante um juro real fixo.

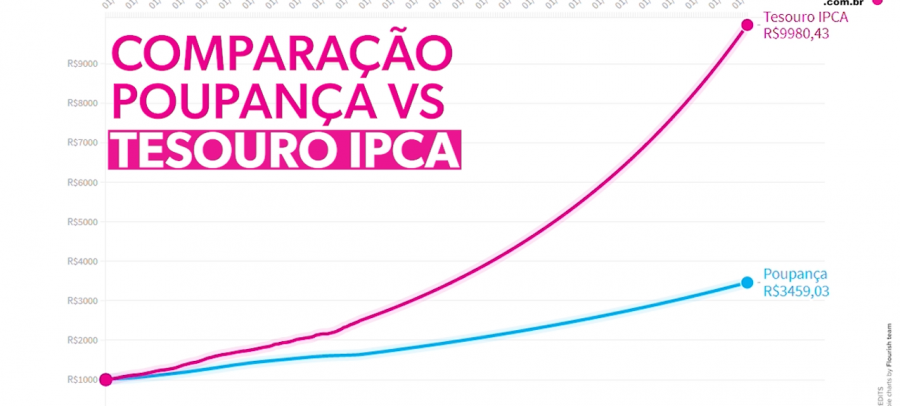

O grande segredo? Em março de 2026, o Tesouro IPCA+ 2026 chegou a pagar IPCA + 9,12% ao ano.

Isso significa que seu rendimento sempre supera a inflação medida pelo IPCA.

Mas preste atenção: Essa taxa é contratada no momento da compra e vale até o vencimento.

Se você segurar o título até 2026, recebe exatamente o combinado, sem surpresas.

Aqui está o detalhe: O Tesouro Nacional garante 100% do seu investimento.

É o ativo de menor risco de crédito disponível no mercado brasileiro hoje.

Por isso virou a base da carteira de quem busca segurança e previsibilidade.

Em Destaque 2026: A escolha entre Tesouro IPCA+ e Ações em 2026 depende do equilíbrio entre segurança e busca por retornos exponenciais, com títulos públicos oferecendo taxas reais historicamente elevadas.

Principais diferenças entre Tesouro IPCA e Ações: Onde seu dinheiro rende mais?

Olha só, a gente sempre ouve falar de Tesouro IPCA e Ações, mas qual deles é o “campeão” para o seu bolso? A verdade é que não existe uma resposta única.

Cada um tem um papel fundamental, dependendo do seu objetivo e do quanto você está disposto a arriscar.

Vamos desmistificar isso de uma vez por todas, sem enrolação.

| Característica | Tesouro IPCA | Ações |

|---|---|---|

| Risco | Baixo (menor risco de crédito no Brasil) | Alto (volatilidade do mercado) |

| Rentabilidade | IPCA + taxa real (limitada ao vencimento) | Potencial ilimitado de valorização |

| Proteção Inflacionária | Direta e garantida | Indireta (empresas podem repassar) |

| Liquidez | Diária (com marcação a mercado) | Diária (com volatilidade de preço) |

| Foco Principal | Preservação de capital e ganhos reais | Crescimento e valorização de longo prazo |

Tesouro IPCA vs Ações: Qual É Mais Seguro?

Quando falamos de segurança, o Tesouro IPCA+ leva a melhor, sem dúvida nenhuma. Ele é garantido pelo Tesouro Nacional, o que o torna o ativo de menor risco de crédito no Brasil.

Isso significa que o risco de você não receber seu dinheiro de volta é praticamente zero.

Já as ações, por outro lado, carregam o risco da empresa e do mercado como um todo.

Rentabilidade do Tesouro IPCA vs Ações: Comparação Detalhada

Aqui a conversa muda de figura. O Tesouro IPCA+ oferece uma rentabilidade previsível: a inflação (IPCA) mais uma taxa real contratada.

Por exemplo, o Tesouro IPCA+ 2026 chegou a apresentar taxas de IPCA + 9,12% a.a. em março de 2026, um ganho real excelente.

Mas preste atenção: esse ganho é limitado à taxa contratada se você mantiver o título até o vencimento. Para entender melhor as nuances do Tesouro, vale a pena conferir este conteúdo sobre Tesouro Selic ou IPCA.

As ações, meu amigo, são outra história. Elas têm um potencial de valorização ilimitado.

No longo prazo, empresas sólidas podem entregar retornos muito superiores à renda fixa, e o Ibovespa, por exemplo, registrou recordes nominais em janeiro de 2026, com valorização de 12,97% no mês.

Tesouro IPCA vs Ações: Qual É Melhor para Inflação?

Se o seu medo é a inflação corroer seu dinheiro, o Tesouro IPCA+ é o seu melhor amigo. Ele te protege diretamente, porque a rentabilidade acompanha o IPCA.

Se a inflação subir, seu rendimento também sobe.

As ações, embora algumas empresas consigam repassar a inflação para seus preços, não oferecem uma proteção direta e garantida como o Tesouro.

Tesouro IPCA vs Ações: Qual Tem Mais Risco?

O risco é o calcanhar de Aquiles das ações. Elas possuem maior exposição a crises econômicas e geopolíticas, e o valor pode oscilar bastante.

No Tesouro IPCA+, o risco principal é o da marcação a mercado se você precisar vender antes do vencimento.

Se as taxas de juros subirem, o valor do seu título pode cair temporariamente.

Tesouro IPCA vs Ações: Qual É Melhor para Longo Prazo?

Para o longo prazo, ambos podem ser excelentes, mas com propósitos diferentes. O Tesouro IPCA+ é ótimo para objetivos de médio a longo prazo com data definida, garantindo o poder de compra.

Já as ações são indicadas para quem busca uma valorização exponencial ao longo de muitos anos, aceitando a volatilidade do caminho.

Empresas sólidas, com bons fundamentos, tendem a crescer e distribuir bons dividendos.

Tesouro IPCA vs Ações: Como Funciona a Tributação?

A tributação no Tesouro IPCA+ segue a tabela regressiva do Imposto de Renda, ou seja, quanto mais tempo você fica, menor a alíquota sobre o lucro.

Nas ações, o IR é de 15% sobre o lucro líquido em operações comuns e 20% para day trade, mas os dividendos são isentos de IR, o que é um grande diferencial para quem busca renda passiva.

Tesouro IPCA vs Ações: Qual É Mais Fácil de Investir?

Investir no Tesouro IPCA+ é bem mais simples. Você compra diretamente pela sua corretora, e a mecânica é fácil de entender.

Para ações, a coisa fica um pouco mais complexa. É preciso estudar as empresas, analisar balanços e entender o mercado, o que exige mais tempo e dedicação. Para começar, entender os objetivos financeiros é crucial, como explica a B3.

Tesouro IPCA vs Ações: Qual Tem Melhor Liquidez?

Ambos têm boa liquidez. O Tesouro IPCA+ permite resgate diário, mas lembre-se da marcação a mercado, que pode gerar ganhos rápidos se as taxas de juros caírem, ou perdas se elas subirem.

As ações também têm liquidez diária, pois você pode vender a qualquer momento na bolsa. O desafio é o preço de venda, que pode ser diferente do que você esperava devido à volatilidade.

Vantagens e Desvantagens do Tesouro IPCA

- Segurança Imbatível: É o investimento mais seguro do Brasil, garantido pelo Tesouro Nacional. Seu capital está protegido.

- Proteção Contra a Inflação: Sua rentabilidade acompanha o IPCA, garantindo que seu dinheiro não perca o poder de compra.

- Rentabilidade Real: Você sabe que terá um ganho acima da inflação, o que é crucial para o planejamento financeiro.

- Potencial de Ganhos com Marcação a Mercado: Se as taxas de juros caírem, você pode vender seu título antes do vencimento e ter um lucro rápido.

- Ganho Limitado ao Vencimento: Se você mantiver até o final, o rendimento será exatamente o contratado, sem surpresas para cima.

Vantagens e Desvantagens das Ações

- Potencial de Valorização Ilimitado: Empresas sólidas podem crescer muito e multiplicar seu capital no longo prazo.

- Renda Passiva com Dividendos: Muitas empresas distribuem lucros aos acionistas, e esses dividendos são isentos de Imposto de Renda.

- Superar a Renda Fixa no Longo Prazo: Historicamente, o mercado de ações tende a entregar retornos superiores aos da renda fixa em horizontes mais longos.

- Volatilidade e Risco de Perdas: O preço das ações pode variar muito, e você pode perder dinheiro se precisar vender em um momento de baixa.

- Exposição a Crises: Ações são mais sensíveis a eventos econômicos e geopolíticos, o que aumenta o risco.

Qual escolher e o Veredito final

Então, qual é a melhor escolha? A resposta é clara: depende do seu perfil e dos seus objetivos.

Se você busca segurança, proteção contra a inflação e um retorno previsível para objetivos de médio e longo prazo, o Tesouro IPCA+ é o seu porto seguro.

Ele é ideal para quem não quer sustos e prefere a tranquilidade de saber que seu dinheiro está rendendo acima da inflação.

Agora, se você tem um horizonte de investimento de longo prazo (pense em mais de 5 a 10 anos), aceita a volatilidade e busca um potencial de valorização muito maior, as ações são o caminho.

É para quem sonha em ver o patrimônio crescer de forma exponencial e, quem sabe, construir uma renda passiva com dividendos. Para se aprofundar, veja as tendências de investimento para 2026.

O grande segredo dos vencedores é a diversificação. Não coloque todos os ovos na mesma cesta.

Uma carteira inteligente combina a segurança e a proteção do Tesouro IPCA+ com o potencial de crescimento das ações. Equilíbrio é a chave para o sucesso duradouro nos investimentos.

3 Dicas Práticas Para Você Começar Hoje

Não precisa complicar. Comece com ações simples.

Essas estratégias funcionam no mundo real.

Vou te mostrar o caminho mais direto.

- Dica 1: Use o Tesouro IPCA+ como sua âncora. Aloque 30% a 50% do seu patrimônio aqui. Isso garante que seu dinheiro cresça acima da inflação com segurança absoluta. É a base que permite você arriscar no resto.

- Dica 2: Escolha ações pelo dividendo, não só pela especulação. Foque em empresas que pagam dividendos consistentes há mais de 5 anos. Essa renda passiva é isenta de Imposto de Renda até R$ 20 mil por mês. É dinheiro no bolso enquanto você espera a valorização.

- Dica 3: Nunca compre tudo de uma vez. No mercado de ações, faça aportes mensais fixos. Na renda fixa, espere os leilões do Tesouro Direto para pegar as melhores taxas. Timing perfeito não existe, mas disciplina sim.

Perguntas Que Todo Investidor Faz

Tesouro IPCA ou ações: qual rende mais?

No curto prazo, o Tesouro IPCA+ pode render mais com a marcação a mercado se os juros caírem. No longo prazo, ações de boas empresas historicamente superam a renda fixa. A diferença está no risco: o título público tem retorno limitado e previsível, enquanto ações oferecem potencial ilimitado, mas com volatilidade.

Como calcular a rentabilidade real do Tesouro IPCA e das ações?

Para o Tesouro IPCA+, some a taxa fixa (ex: 9,12%) à inflação do período. Para ações, calcule a valorização do preço mais os dividendos recebidos, e subtraia a inflação. Use a calculadora do Tesouro Direto para o primeiro caso. Para o segundo, planilhas ou sites de análise são essenciais – a matemática manual é complexa.

O impacto da Selic no Tesouro IPCA 2026 é grande?

Sim, e é direto. Se a taxa básica de juros (Selic) cair, o preço do seu título no mercado secundário sobe, gerando ganhos de capital imediatos pela marcação a mercado. Se a Selic subir, o preço cai. Mas se você segurar até 2026, recebe exatamente o combinado: IPCA mais a taxa fixa contratada.

O Seu Próximo Passo Decisivo

Você agora tem o mapa na mão.

Não é sobre escolher um lado e torcer.

É sobre construir com inteligência.

Use a segurança do título público como alicerce.

Use o potencial das ações como motor de crescimento.

O equilíbrio entre os dois é onde a riqueza de verdade se constrói.

Lembre-se: os vencedores não adivinham o futuro.

Eles se preparam para ele.

Qual parte da sua carteira você vai ajustar primeiro?