")

O cra certificado de recebíveis do agronegócio é um investimento que conecta seu capital diretamente ao campo, mas poucos revelam seu verdadeiro potencial e riscos. Vou te mostrar como ele realmente funciona e quando vale a pena.

O que é um CRA e por que ele pode ser um investimento inteligente para diversificar sua carteira em 2026

Pense assim: você empresta dinheiro para empresas do agronegócio e recebe juros em troca.

Isso acontece porque o CRA é um título de renda fixa lastreado em recebíveis do setor, como vendas de soja ou café.

A grande vantagem: sua remuneração pode ser pré-fixada, pós-fixada ao CDI ou híbrida com IPCA, oferecendo flexibilidade.

E o melhor: para pessoas físicas, os rendimentos são isentos de Imposto de Renda e IOF, o que aumenta seu ganho líquido.

Mas atenção: o investimento mínimo geralmente começa em R$ 1.000, tornando-o acessível para muitos brasileiros.

Isso permite que você participe do crescimento do agronegócio sem precisar comprar uma fazenda.

Em Destaque 2026: O CRA (Certificado de Recebíveis do Agronegócio) é um título de renda fixa que representa uma promessa de pagamento futuro, permitindo a empresas do setor agrícola captar recursos no mercado de capitais para financiar suas atividades.

CRA: O Título do Agronegócio que Pode Turbinar Seus Ganhos (Sem Pagar Imposto!)

Você já ouviu falar em CRA Certificado de Recebíveis do Agronegócio? Esse é um dos investimentos que mais brilham os olhos de quem busca rentabilidade e, de quebra, uma baita isenção fiscal.

Mas preste atenção: não é só sobre não pagar Imposto de Renda. Estamos falando de um título que conecta seu dinheiro diretamente ao coração da economia brasileira, o agronegócio, um setor que não para de crescer.

Aqui está o detalhe: muitos investidores olham só para a rentabilidade, mas esquecem de entender a fundo como o CRA funciona, seus riscos e, principalmente, como ele se encaixa na sua estratégia. Vamos desvendar tudo isso agora.

Raio-X do CRA

| Característica | Detalhe |

|---|---|

| Tipo de Investimento | Renda Fixa |

| Lastro | Recebíveis do Agronegócio |

| Emissão | Exclusiva de Securitizadoras |

| Remuneração | Pré-fixada, Pós-fixada (CDI) ou Híbrida (IPCA + taxa fixa) |

| Investimento Mínimo | Geralmente a partir de R$ 1.000 |

| Tributação (PF) | Isento de IR e IOF |

| Garantia FGC | Não Possui |

| Liquidez | Limitada (médio a longo prazo) |

| Risco Principal | Crédito do Emissor/Devedores |

| Garantias Adicionais | Possibilidade de garantias reais (ex: penhor agrícola) |

Desenvolvimento Profundo

O Que É o Certificado de Recebíveis do Agronegócio (CRA)?

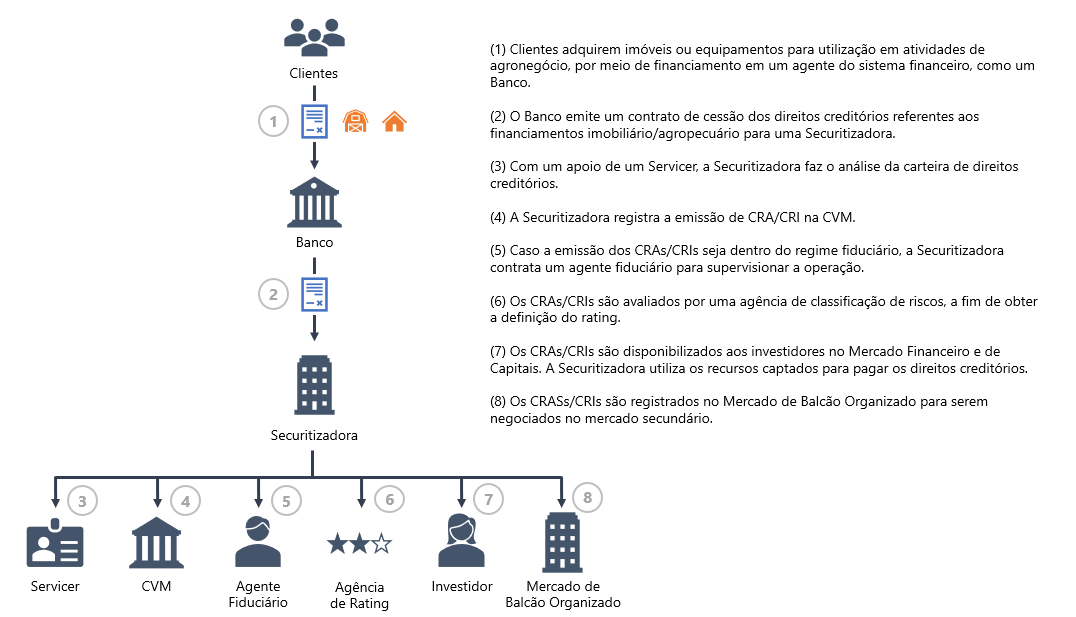

O Certificado de Recebíveis do Agronegócio, ou simplesmente CRA, é um título de renda fixa que permite a empresas do setor agrícola captar recursos para financiar suas operações.

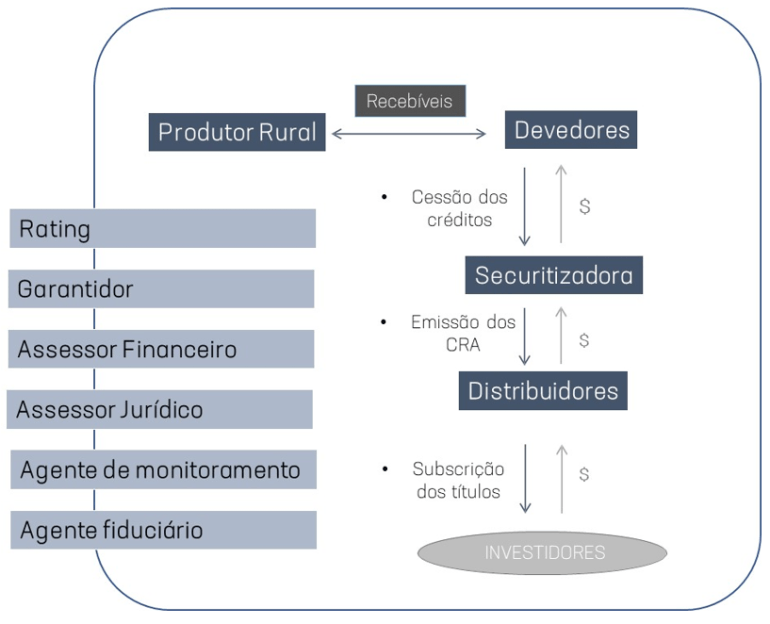

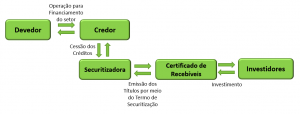

Ele funciona assim: uma empresa do agronegócio tem recebíveis futuros, como vendas a prazo de grãos ou insumos. Ela vende esses recebíveis para uma securitizadora.

A securitizadora, por sua vez, empacota esses recebíveis e os transforma em títulos que são vendidos para você, investidor. É uma forma de adiantar o dinheiro para o campo e, para você, uma oportunidade de investimento agronegócio.

Como Investir em CRA: Guia Passo a Passo

Investir em CRA é mais simples do que parece, mas exige atenção. Primeiro, você precisa ter conta em uma corretora de investimentos. É por lá que você terá acesso aos títulos disponíveis no mercado.

O grande segredo? Pesquisar. As corretoras oferecem diversas opções de CRA, com diferentes prazos, rentabilidades e níveis de risco. O investimento mínimo geralmente inicia em R$ 1.000, tornando-o acessível.

Analise a empresa emissora, as garantias e a remuneração. Não compre no escuro. Entender o lastro é fundamental para sua segurança. Para mais detalhes sobre o que é CRA, você pode clicar aqui.

Vantagens do CRA: Benefícios para Investidores

A maior vantagem do CRA, sem dúvida, é a isenção de Imposto de Renda (IR) e IOF para pessoas físicas. Isso significa que todo o rendimento que você obtiver vai direto para o seu bolso, sem mordida do Leão.

Além disso, o CRA oferece um potencial de rentabilidade bastante atrativo, muitas vezes superior a outros títulos de renda fixa mais conservadores. Você diversifica sua carteira, investindo em um setor robusto da economia.

Mas preste atenção: algumas emissões de CRA contam com garantias reais, como o penhor agrícola. Isso adiciona uma camada extra de segurança ao seu investimento, reduzindo o risco de crédito.

Riscos do CRA: O Que Você Precisa Saber

Nenhum investimento de alta rentabilidade vem sem riscos, e com o CRA não é diferente. O principal ponto é que o CRA não possui a garantia do Fundo Garantidor de Créditos (FGC).

Isso significa que, em caso de calote da empresa ou dos devedores, você pode perder parte ou todo o capital investido. O risco está atrelado à capacidade de pagamento da empresa emissora ou dos devedores originais dos recebíveis.

Outro ponto crucial é a liquidez limitada. O CRA é um investimento de médio a longo prazo. Vender antes do vencimento pode ser difícil e, muitas vezes, você terá que aceitar um deságio, perdendo parte da rentabilidade esperada.

CRA vs LCA: Qual É a Melhor Opção?

Essa é uma dúvida clássica. Tanto o CRA quanto a LCA (Letra de Crédito do Agronegócio) são títulos do agronegócio isentos de IR para pessoa física. Mas eles são bem diferentes na estrutura.

A LCA é emitida por bancos e, por isso, conta com a proteção do FGC até R$ 250 mil por CPF e instituição. Já o CRA é emitido por securitizadoras e, como vimos, não tem FGC.

Aqui está o detalhe: o CRA, por ter um risco maior (sem FGC), geralmente oferece uma rentabilidade superior à LCA. A escolha entre um e outro depende do seu perfil de risco e do quanto você está disposto a abrir mão de segurança por um retorno maior. Para entender mais sobre CRA e CRI, você pode consultar o blog do Itaú.

Rentabilidade do CRA: Expectativas e Resultados

A rentabilidade do CRA pode ser bastante atrativa e varia conforme o tipo de remuneração. Existem CRAs com remuneração pré-fixada (você sabe exatamente quanto vai receber), pós-fixada (geralmente atrelada ao CDI, como CDI + um percentual) ou híbrida (ex: IPCA + uma taxa fixa).

Em 2026, é comum encontrar CRAs de empresas sólidas pagando IPCA + 6% ao ano ou CDI + 2% ao ano, por exemplo. Esses valores, somados à isenção de IR, podem gerar um retorno líquido muito interessante.

Dica de expert: Sempre compare a rentabilidade líquida do CRA com outras opções de renda fixa. A isenção faz uma diferença brutal no resultado final, especialmente em prazos mais longos.

Securitização Agrícola: Entenda o Processo

A securitização agrícola é o motor por trás do CRA. É um processo financeiro que transforma dívidas ou recebíveis futuros em títulos negociáveis no mercado.

Funciona assim: um produtor rural ou uma cooperativa precisa de dinheiro para investir na safra. Eles têm recebíveis a receber no futuro (venda de soja, milho, etc.). Uma securitizadora compra esses recebíveis e, para levantar o dinheiro, emite os CRAs.

Você, investidor, compra o CRA da securitizadora, e o dinheiro vai para o agronegócio. É uma forma eficiente de financiar o setor produtivo, e para você, uma oportunidade de renda fixa agronegócio. Para saber quem emite CRI e CRA, confira o artigo da Octante.

Títulos do Agronegócio: Alternativas de Investimento

O CRA não é o único caminho para investir no agronegócio. Existem outras opções de títulos do agronegócio que podem complementar sua carteira ou se adequar melhor ao seu perfil.

As LCAs, como já mencionamos, são uma alternativa mais conservadora, com garantia do FGC. Outra opção que tem ganhado destaque são os Fiagros (Fundos de Investimento nas Cadeias Produtivas Agroindustriais), que investem em diversos ativos do setor, oferecendo diversificação.

O grande diferencial? Cada um tem suas particularidades. O importante é entender as diferenças, os riscos e as vantagens de cada um para montar uma estratégia inteligente. Para um glossário financeiro geral, a Stonex pode ajudar.

CRA: O Seu Passaporte para o Agronegócio Brasileiro

Então, vale a pena investir em CRA? Minha resposta como especialista é um sonoro sim, mas com ressalvas importantes. O CRA é uma ferramenta poderosa para quem busca uma rentabilidade CRA acima da média, com o bônus da isenção de IR.

Os resultados esperados podem ser excelentes, especialmente em um cenário de juros e inflação controlados, onde a remuneração real se destaca. Mas lembre-se: ele não tem FGC e sua liquidez é limitada.

Aqui está o pulo do gato: encare o CRA como um investimento de médio a longo prazo, com uma parcela do seu capital que você não precisará resgatar a qualquer momento. Analise a fundo o emissor e diversifique sua carteira. Assim, você aproveita o potencial do agronegócio brasileiro com inteligência e segurança.

3 Dicas Práticas Para Você Começar Hoje

Não basta entender a teoria. Você precisa de ação.

Essas dicas vão te colocar na frente da maioria dos investidores.

- Dica 1: Comece com o ‘Teste de Resistência’. Antes de comprar qualquer título, simule mentalmente um atraso de 6 meses nos pagamentos. Se essa ideia te deixa desconfortável, talvez o risco desse CRA específico não seja para o seu perfil. É um filtro emocional simples e poderoso.

- Dica 2: Negocie a taxa no home broker. Muita gente não sabe, mas alguns CRAs com liquidez secundária permitem que você coloque uma ordem de compra com um deságio. Em vez de aceitar o preço de tabela, tente comprar por 98% ou 99% do valor. Pequenos ganhos que somam no longo prazo.

- Dica 3: Crie uma ‘Planilha de Vencimentos’. Anote a data de pagamento de cada cupom e do principal. Isso evita que você precise vender antecipadamente por falta de planejamento de caixa, algo comum com títulos de longo prazo. Controle simples, resultado garantido.

Perguntas Que Todo Investidor Faz

CRA tem garantia do FGC?

Não, não tem. Essa é a resposta direta.

O Fundo Garantidor de Créditos cobre apenas produtos de instituições financeiras, como CDB e LC. Como os Certificados são emitidos por securitizadoras, ficam de fora. Sua ‘garantia’ é o fluxo de recebíveis e, em alguns casos, o penhor da safra.

Qual a diferença entre CRA e LCA?

A principal diferença está no emissor e no lastro.

O LCA é emitido por bancos e lastreado em créditos do agronegócio que eles próprios concedem. Já o outro título vem de uma securitizadora, que compra direitos creditórios de diversas empresas rurais. Ambos são isentos de IR, mas o perfil de risco e a rentabilidade podem ser bem diferentes.

Posso resgatar o dinheiro antes do vencimento?

Sim, mas não é simples ou rápido.

Como a liquidez é limitada, você depende de encontrar outro investidor disposto a comprar sua posição no mercado secundário. Pode levar dias ou até semanas, e você provavelmente terá que vender com um deságio (perda). Por isso, encare como um investimento para carregar até o fim.

Hora de Colocar a Mão na Massa

Espero que este mergulho tenha clareado o caminho.

Você agora sabe que não se trata apenas de um título isento. É sobre entender a cadeia por trás dele.

O agronegócio move o Brasil, e esses papéis são uma forma direta de participar desse motor.

Comece com calma. Escolha uma emissão de uma securitizadora sólida, com garantias claras.

Lembre-se: diversificação é sua melhor amiga. Não coloque todos os ovos na mesma cesta, mesmo que a cesta pareça muito segura.

Qual será o primeiro passo que você vai dar na sua carteira essa semana?