Empréstimo serviços é o crédito estratégico que transforma prestadores de serviço em donos do próprio crescimento. Vou te mostrar como acessar as melhores linhas em 2026.

Como funciona o empréstimo para empresas de serviço (PJ) e quais são as opções reais em 2026

O grande segredo? Bancos separam crédito para serviços em categorias específicas, cada uma com regras próprias.

Capital de Giro PJ é o mais comum, com taxas a partir de 0,96% ao mês.

Prazo chega a 60 meses, ideal para cobrir despesas operacionais sem sufocar o caixa.

Mas preste atenção: PRONAMPE é exclusivo para MEIs e microempresas, com taxa de 6% ao ano mais Selic.

Bancos digitais como Inter e Sicredi oferecem processos 100% online, eliminando burocracia.

BNDES Crédito Serviços 4.0 financia digitalização, crucial para quem quer escalar em 2026.

Aqui está o detalhe: Escolha Capital de Giro para necessidades imediatas, PRONAMPE para custos menores, e BNDES para inovação.

Evite pegar valores acima do necessário, pois juros acumulam rápido no longo prazo.

Compare ofertas sempre, taxas variam drasticamente entre instituições.

Em Destaque 2026: Opções de empréstimo para o setor de serviços variam conforme o perfil do contratante (Pessoa Física ou Jurídica) e o objetivo do recurso, como capital de giro ou investimento em tecnologia.

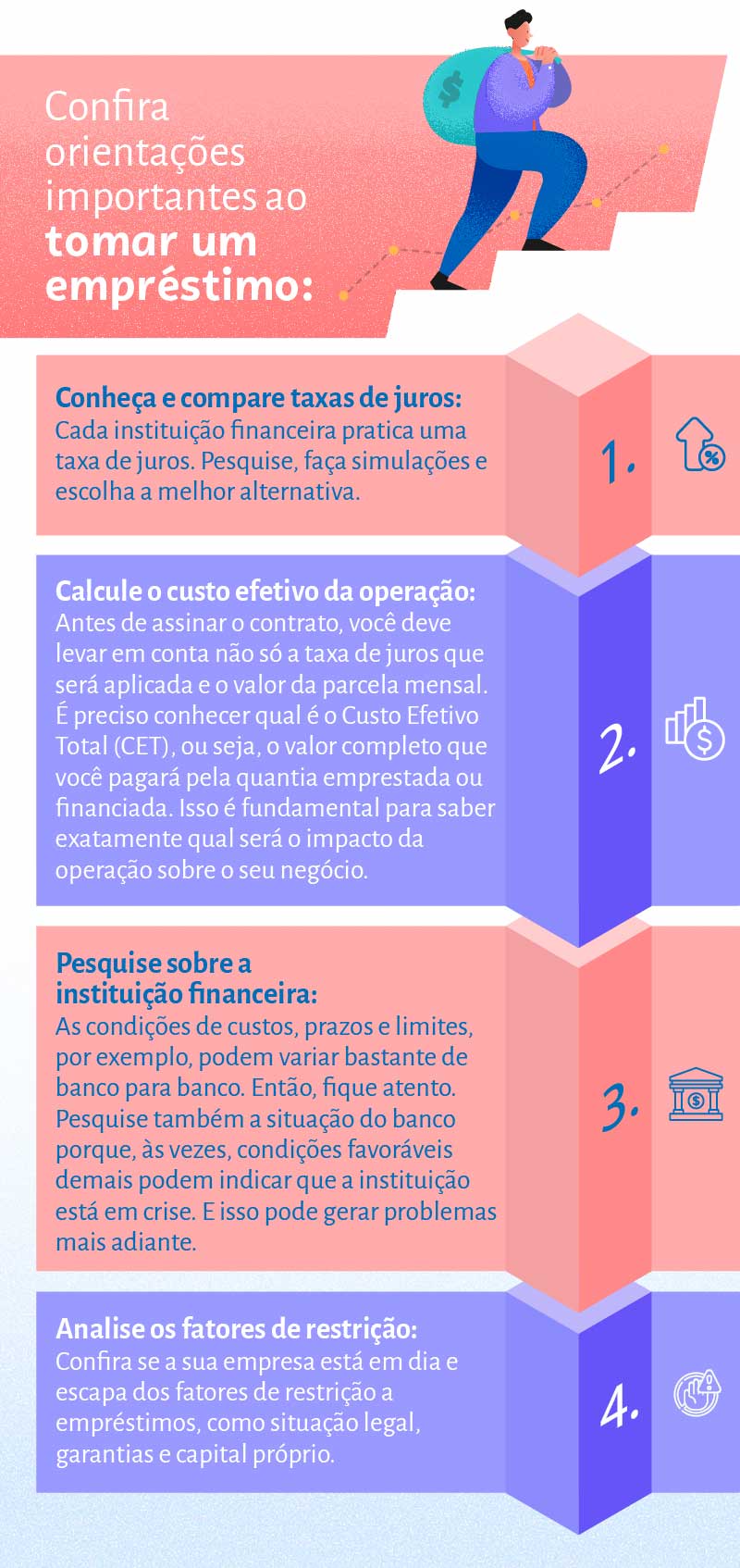

O que analisar antes de comprar um empréstimo para serviços

Escolher um empréstimo para o seu negócio de serviços é uma decisão séria. Não é só pegar dinheiro, é planejar o futuro.

Pense nisso como escolher um parceiro financeiro. Você precisa ter certeza de que ele entende suas necessidades e oferece as melhores condições.

Por isso, antes de dar qualquer passo, é fundamental ter clareza sobre alguns pontos cruciais. Vamos detalhar o que realmente importa:

| Critério | O que observar | Por que é importante |

|---|---|---|

| Finalidade do Crédito | Capital de giro, investimento em tecnologia, expansão? | Define o tipo de linha e as taxas mais adequadas. |

| Valor Solicitado | Quanto você realmente precisa? | Evita endividamento excessivo ou falta de recursos. |

| Taxa de Juros (a.a. e a.m.) | Compare o CET (Custo Efetivo Total). | É o principal fator do custo do empréstimo. Atenção à pegadinha do juro simples vs. composto. |

| Prazo de Pagamento | Até 60 meses? 120 meses? | Impacta diretamente o valor da parcela mensal. Precisa caber no seu fluxo de caixa. |

| Garantias Exigidas | Aval, fiança, alienação fiduciária? | Algumas linhas exigem garantias robustas que podem ser um obstáculo. |

| Burocracia e Rapidez | Processo digital ou presencial? Demora muito? | Tempo é dinheiro, especialmente para quem precisa do recurso rápido. |

| Condições Específicas | Carência, amortização, taxas adicionais? | Detalhes que podem fazer uma grande diferença no custo final. |

Tipos e Modelos de Empréstimos para Serviços Disponíveis no Mercado

O mercado oferece diversas opções, cada uma pensada para uma necessidade específica do seu negócio de serviços.

Entender essas diferenças é o primeiro passo para fazer a escolha certa e não cair em ciladas.

Vamos conhecer as principais:

Crédito para Empresas de Serviços (PJ)

- Principais Especificações: Inclui linhas como Capital de Giro e o PRONAMPE. Foco em necessidades de fluxo de caixa e investimento.

- Ponto Forte: Condições geralmente mais favoráveis para empresas estabelecidas, com foco em crescimento.

- Para quem é ideal: Empresas formalizadas (CNPJ) que precisam de recursos para manter ou expandir as operações.

Capital de Giro PJ

- Principais Especificações: Destinado a cobrir despesas operacionais, estoque, folha de pagamento. Taxas a partir de 0,96% a.m. e prazo de até 60 meses. Bancos como Inter e Sicredi oferecem opções digitais.

- Ponto Forte: Flexibilidade para usar o dinheiro em diversas frentes do negócio.

- Para quem é ideal: Empresas que enfrentam flutuações no faturamento ou precisam de um reforço pontual no caixa.

PRONAMPE (Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte)

- Principais Especificações: Focado em MEIs e microempresas. Taxas a partir de 6% a.a. + Selic. O objetivo é apoiar a manutenção da atividade econômica. Link: PRONAMPE Caixa.

- Ponto Forte: Condições subsidiadas pelo governo, com taxas de juros mais baixas.

- Para quem é ideal: Microempreendedores Individuais (MEI), micro e pequenas empresas que buscam crédito com juros reduzidos.

BNDES Crédito Serviços 4.0

- Principais Especificações: Financia a digitalização e a adoção de novas tecnologias para prestadores de serviço. Link: BNDES Crédito Serviços 4.0.

- Ponto Forte: Incentiva a modernização e a competitividade do setor de serviços.

- Para quem é ideal: Empresas de serviços que buscam investir em tecnologia, automação e inovação.

Crédito para Autônomos e Liberais

- Principais Especificações: Abrange Empréstimo Pessoal, Crédito Especializado e Microcrédito. Pode ser obtido em plataformas como 99Pay.

- Ponto Forte: Acesso a crédito mesmo sem um CNPJ formalizado ou com faturamento variável.

- Para quem é ideal: Profissionais que trabalham por conta própria, freelancers e liberais.

Empréstimo Pessoal

- Principais Especificações: Linha mais genérica, com taxas a partir de 2,00% a.m. Pode ser solicitado em bancos tradicionais, digitais e fintechs.

- Ponto Forte: Rapidez na aprovação e menos burocracia para quem tem bom score de crédito.

- Para quem é ideal: Autônomos e liberais que precisam de um reforço rápido e não possuem garantias específicas.

Linhas Específicas para Profissionais Liberais

- Principais Especificações: Existem ofertas em bancos como Banco do Brasil (Empréstimo BB) e Banese (Credi Mais Profissional Liberal Banese).

- Ponto Forte: Condições pensadas nas particularidades da profissão, como fluxo de renda.

- Para quem é ideal: Médicos, advogados, engenheiros, arquitetos e outros liberais com comprovação de renda.

Custo-Benefício: A Verdade Nua e Crua

Aqui é onde a maioria se perde. Não adianta ter o dinheiro rápido se ele vai te afundar em dívidas.

O segredo é olhar além da taxa de juros anunciada. O Custo Efetivo Total (CET) é o seu melhor amigo nessa hora.

Ele inclui todas as taxas, impostos e encargos. Compare o CET entre as propostas!

Dica de ouro: Desconfie de ofertas boas demais para ser verdade. Juros muito baixos podem esconder taxas escondidas ou prazos curtos demais que inflacionam a parcela.

Analise se o retorno que o empréstimo trará para o seu negócio justifica o custo. Um capital de giro com taxa de 1% a.m. pode ser excelente se ele permitir que você fature 5% a mais no período.

Como evitar fraudes ou escolhas ruins

O mercado de crédito tem seus tubarões. É preciso estar esperto para não cair em armadilhas.

A primeira regra é: nunca pague nada adiantado. Taxas de cadastro, liberação de crédito ou qualquer outra cobrança antes do dinheiro cair na conta é golpe na certa.

Fique atento aos sinais:

- Promessas de aprovação garantida, mesmo com restrição no nome.

- Pressão para fechar o negócio rapidamente.

- Solicitação de dados pessoais ou bancários por telefone ou redes sociais sem um canal oficial seguro.

- Falta de clareza nas informações sobre taxas e condições.

Sempre pesquise a reputação da instituição financeira ou correspondente bancário. Consulte o site do Banco Central e verifique se a empresa é autorizada a operar.

Se a oferta parece boa demais, desconfie. Se a proposta não é clara, peça mais detalhes por escrito. A transparência é o melhor filtro contra fraudes e escolhas ruins.

Dicas Extras: O Checklist Que Vai Turbinar Sua Aprovação

Essas dicas são o que separa quem só sonha de quem realmente consegue.

Anote e aplique antes de qualquer solicitação.

- Documentação impecável: Separe os últimos 3 anos de declaração do MEI ou DASN, extrato bancário dos últimos 6 meses e comprovante de endereço atualizado. Bancos adoram organização.

- Score de crédito acima de 700: Consulte seu Serasa Score gratuitamente. Se estiver baixo, pague uma dívida pequena para ver o número subir rapidamente.

- Simule em pelo menos 3 lugares: Não aceite a primeira oferta. Compare CET (Custo Efetivo Total) entre bancos tradicionais, fintechs como Inter e cooperativas como Sicredi.

- Tenha um objetivo claro no bolso: Ao ligar para o gerente, diga ‘preciso de R$ 15 mil para comprar um novo equipamento e aumentar minha capacidade de serviço’. Clareza transmite confiança.

- Evite pedir em dezembro ou janeiro: Os orçamentos dos bancos estão mais apertados. A melhor época é entre março e agosto.

Perguntas Frequentes: Tire Suas Dúvidas de Uma Vez

Qual a diferença entre empréstimo PJ e pessoa física para quem presta serviço?

A principal diferença está nos limites e nas taxas. Para a sua empresa, o limite costuma ser maior e as taxas, como as do PRONAMPE, podem ser mais baixas, partindo de 6% ao ano. Já no seu nome, o processo é mais rápido, mas os juros são pessoais, frequentemente acima de 2% ao mês.

Escolha o PJ se o valor for alto e para investir no negócio. Opte pelo PF para necessidades urgentes e de menor montante.

Vale a pena pegar um crédito para capital de giro?

Sim, vale muito a pena quando é para cobrir uma sazonalidade ou aproveitar uma oportunidade de compra a prazo. É como um seguro para o fluxo de caixa.

O erro é usar esse dinheiro para cobrir prejuízo crônico. Aí vira uma bola de neve. Use apenas para pontes estratégicas, com data certa para pagar.

Como funciona o BNDES Crédito Serviços 4.0 na prática?

Você não pega o dinheiro diretamente com o BNDES. Primeiro, busca um banco credenciado, como o Banco do Brasil ou Caixa, com um projeto para digitalizar seu serviço, como comprar um software de gestão ou equipamentos de TI.

O banco analisa e, se aprovado, repassa os recursos com as taxas subsidiadas do programa. A papelada é maior, mas o custo final pode valer muito a pena para modernização.

Conclusão: Sua Jornada Começa Agora

Você acabou de descobrir que crédito não é um bicho de sete cabeças.

É uma ferramenta. Das linhas acessíveis para microempresas até as opções ágeis para profissionais autônomos, o mercado está cheio de portas abertas.

O segredo nunca foi escondido. Estava na sua preparação.

O primeiro passo? Pare de adiar. Hoje mesmo, abra uma planilha ou pegue um caderno e responda: ‘Preciso de quanto? Para quê exatamente? Em quanto tempo posso pagar?’.

Com essas três respostas na mão, você já está à frente de 90% dos concorrentes.

Vá em frente. Compartilhe essa dura realidade com outro prestador de serviço que você conhece. Quantos negócios poderiam crescer se mais gente soubesse disso?

Deixa aqui nos comentários: qual é o maior obstáculo que ainda te impede de dar o próximo passo?